Анализ, сопоставление и прогнозирование результатов деятельности организации

Итак, общее увеличение товарооборота составило 10,96%. Вывод «влияние увеличения объема продаж в два раза выше, чем влияние цены» подтверждает как анализ абсолютных величин, так и агрегатные индексы цены и объема продаж. С позиции самой организации: — прибыль — это основной стимул для собственников заняться производством различных товаров и услуг. Стремление к максимальной прибыли характеризует… Читать ещё >

Анализ, сопоставление и прогнозирование результатов деятельности организации (реферат, курсовая, диплом, контрольная)

Факторный анализ прибыли при выпуске модернизированного товара

К положительным финансовым результатам организации можно относить различные показатели, как абсолютные, так и относительные. К ним относятся: доход или выручка от реализации, внереализационные доходы, доходы от операций с ценными бумагами и валютой, а также различные виды прибыли (бухгалтерской, экономической и т. д.) и рентабельности (рентабельности фирмы в целом, продаж, торговли и т. п.).

Из финансовых результатов выделим прибыль. На первый взгляд кажется, что прибыль — обычная экономическая категория. Однако у нее есть еще один пласт, или смысл: прибыль — это стимул развития. Поэтому следует иметь в виду, что наличие прибыли дает возможность фирме вкладывать собственные финансовые средства в развитие.

Для любой организации, занятой хозяйственной деятельностью, либо бюджетной организации, имеющей и дополнительные договорные работы, прибыль — наиважнейший индикатор работы.

Прибыль формируется под влиянием как внутренних, так и внешних факторов. Именно с этих двух позиций назовем ключевые положения, определяющие важность экономической категории «прибыль» для фирмы или предприятия:

- • с позиции самой организации:

- — прибыль — это основной стимул для собственников заняться производством различных товаров и услуг. Стремление к максимальной прибыли характеризует рыночные условия ведения бизнеса,

- — неразделенная часть прибыли — это финансовый источник для накопления средств, позволяющий расширять, модернизировать или перепрофилировать производство. Словом, прибыль — источник развития бизнеса,

- — распределяемая часть прибыли — это премии персоналу и мотивация сотрудников на выполнение производственных задач фирмы,

- — для администрации фирмы прибыль является показателем качества менеджмента и умения эффективно вести бизнес;

- • с внешней стороны:

- — наличие прибыли — это налоговые поступления в бюджет страны,

- — прибыль для инвесторов является залогом успешной работы предприятия, что обусловливает выгодное вложение денег в данный объект,

- — для конкурентов предприятие с прибылью — свидетельство того, что фирма успешна и с таким предприятием следует считаться,

- — наличие прибыли дает должникам фирмы по дебиторской задолженности шанс на получение от этой фирмы отсрочки по времени, когда нужно вернуть ей денежные средства,

- — прибыль дает возможность (в соответствии с миссией фирмы) решать самой фирмой локальные задачи, которые не только полезны, но и необходимы обществу: уменьшать социальные и экологические проблемы.

Масса факторов влияют на величину реальной прибыли — цены поставщиков материалов и ставки кредитов на материалы, амортизация оборудования, изменение сроков погашения расходов будущих периодов, убытки прошлых лет и т. д. Необходимые пояснения к факторному анализу прибыли даны в теории экономического анализа.

Пример 3.1 (продолжение примера 2.1).

Проведем факторный анализ общей прибыли и выявим ее экономические компоненты, влияющие на этот показатель.

В нашем случае рассматриваем только прибыль, напрямую связанную с объемом продаж. Исходные результаты по уже знакомой нам фирме L представлены в параграфе 2.2, примере 2.1. Условные показатели отчетного года:

- • выручка: 3,3 • 35 281 = 116 427 тыс. руб.;

- • себестоимость: 2,6717 • 35 281 = 94 260 тыс. руб.;

- • прибыль: 116 427 — 94 260 = 22 167 тыс. руб.

Сведения о себестоимости, о доходах и прибыли даны в табл. 3.1.

Таблица 3.1

Показатели деятельности фирмы L в реальных и условных показателях, тыс. руб.

№. п/п. | Показатель. | Базисный год. | Объемы отчетного года. | Отклонения отчетного года от базисного. | |

по себестоимости за ед. продукции и ценам базисного года. | по себестоимости за ед. продукции и ценам отчетного года. | ||||

Выручка. | 108 101. | 116 427. | 119 952. | 11 851. | |

Полная годовая себестоимость. | 87 520. | 94 260. | 95 428. | — 7908. | |

Общая прибыль. | 20 581. | 22 167. | 24 524. | ||

Проанализируем изменения абсолютных величин. В частности, общий прирост выручки составил:

где Вотч и Втек — отчетная и текущая выручка от продаж готовой продукции, тыс. руб.

Это изменение включает следующие составляющие:

- • величину прибыли за базисный год, или Прбаз = 20 581 тыс. руб.

- • величину прибыли за текущий год, или Пртек = 24 524 тыс. руб.

- • изменение прибыли за год в сравнении с базисным годом:

Тогда общая прибыль за анализируемый год:

Собственно, в данном случае к прибыли базисного года добавили разницу этой величины по сравнению с отчетным годом.

Преобразуем две строки табл. 3.1 к виду табл. 3.2.

Таблица 3.2

Выручка от реализации и себестоимость продукции фирмы в буквенных показателях

№. п/п. | Показатель. | Базисный год. | Объемы отчетного года. | |

по себестоимости за ед. продукции и ценам базисного года. | по себестоимости за ед. продукции и ценам отчетного года. | |||

Выручка. | В0тч = Р (> ' ^6. | D _ И. W иусл г 6 котч. | ®факт —отч * ^отч. | |

Полная годовая себестоимость. | Сбаз = С1б • V6 | С —С • V '"'уел16 отч. | Г —С • V '"'факт1отч отч. | |

Примечание. С1б — себестоимость единицы изделия в базовый период; С1отч — себестоимость единицы изделия в отчетный период; Сбаз — годовая себестоимость в базовый период; Сусп — условная себестоимость единицы изделия; Ротч и Рб— отчетная и базовая цена единицы продукции; Уот<( и V5 — отчетный и базовый объем продаж продукции.

При факторном анализе абсолютных величин получим:

• под воздействием цены изменение выручки, или товарооборота, составило.

• влияние изменения себестоимости равно.

• влияние изменения объема продаж в денежном выражении равно.

Тогда общее изменение прибыли за год в сравнении с базисным годом получим как сумму трех составляющих:

В расчетах вместо размерности «руб.» использовали размерность «тыс. руб.». Например, вместо 87 519,95 486 руб. (2671,7 • 32 758) брали цифру 87 520 тыс. руб. — это величина годовой себестоимости затрат за базисный период. При этом возникли небольшие погрешности. Так, применительно к величине 11 851 абсолютная ошибка 418 тыс. руб. (11 851 — 11 433) в округлении данных с руб. до тыс. руб. составила 3,5% (418 :11 851 = 0,0352).

Таким образом, на получение дополнительной прибыли в размере 11 851 тыс. руб. оказали влияние: наибольшее — увеличение объема продаж ((6740: 11 851)? 100 = 56,87% = 57%).

Затем сказалось увеличение цены ((3525 :11 851) • 100 = 30%) и лишь 10% ((1168:11 851) • 100) связаны с увеличением затрат на модернизацию прибора.

Следовательно, влияние увеличения объема продаж в два раза выше, чем влияние цены.

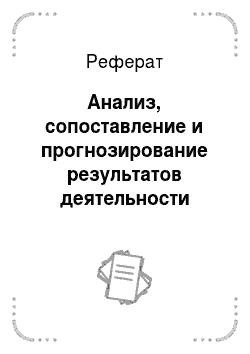

Относительное изменение выручки составило 10,96% (в долях 0,1096 = = 119 952 :108 101 — 1). Это — агрегатный индекс товарооборота: Ipq = 1,1096.

При этом агрегатный индекс цены оказался равным.

или, если судить по индивидуальному индексу цены, результат окажется таким же:

При этом агрегатный индекс объема равен.

Индексная система использует произведение индексов.

Итак, общее увеличение товарооборота составило 10,96%. Вывод «влияние увеличения объема продаж в два раза выше, чем влияние цены» подтверждает как анализ абсолютных величин, так и агрегатные индексы цены и объема продаж.

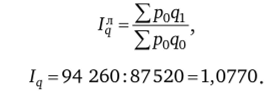

Как правило, повышение качества товаров позволяет повысить рентабельность производства R, в том числе и из-за увеличения спроса и объема продаж:

где Пр — прибыль; С — себестоимость.

Тогда получим:

Как видно, данный случай не стал исключением, и уровень рентабельности модернизированного товара увеличился. При этом абсолютное значение увеличения составило 1,1%, а рост цены товара оказался равен 3,03%.

Итак, применение основных экономических показателей, связанных с выпуском промышленной продукции, позволяет проанализировать эффективность конкретного производства.