Анализ прибыли и рентабельности ООО «Красный мамонт»

Как видно из таблицы 2 выручка с каждым годом увеличивается в 2011 году возросла на 928 тысяч рублей, что составило рост на 142,4%, по отношению к 2020 году в 2012 году выручка от реализации также возросла на 169 тысяч рублей, что составило рост 154,2%, по отношению к 2011 году, выручка от реализации возросла за счет увеличения объема реализации товаров. Как было отмечено выше, рентабельность… Читать ещё >

Анализ прибыли и рентабельности ООО «Красный мамонт» (реферат, курсовая, диплом, контрольная)

Далее рассмотрим анализ прибыли ООО «Красный мамонт».

Таблица 8. Анализ прибыли ООО «Красный мамонт» за 2010;2012 года, в тысячах рублей.

Показатель. | Отклонение. | |||||||||

Абсолютное +/; | Относительное %. | |||||||||

2011 к 2010. | 2012 к 2011. | 2011 к 2010. | 2012 к 2011. | |||||||

Выручка от продажи товаров, продукции, работ, услуг. | +928. | +169. | 142,4. | 154,2. | ||||||

Себестоимость, проданных товаров, продукции, услуг. | 44,1. | 43,3. | 38,5. | +363. | +497. | 136,7. | 136,8. | |||

Валовая прибыль. | 54,9. | 56,7. | 61,5. | + 566. | +1194. | 147,0. | 167,5. | |||

Прибыль от продаж. | +566. | +1194. | 147,0. | 167,5. | ||||||

Прочие операционные доходы. | + 50. | + 80. | 133,3. | 140,0. | ||||||

Внереализационные расходы. | + 40. | + 10. | 115,3. | 103,3. | ||||||

Прибыль до налогообложения. | 49,8. | 53,5. | 60,9. | + 553. | +1213. | 152,7. | 175,7. | |||

Текущий налог на прибыль. | 209,6. | ; | 320,2. | ; | 562,8. | ; | +110,6. | +242,6. | 152,7. | 175,7. |

Чистая прибыль. | 37,9. | 40,6. | 46,3. | +443. | +970. | 152,8. | 175,7. |

Поскольку получение прибыли является обязательным условием коммерческой деятельности, а финансовая устойчивость предприятия в значительной мере определяется размером полученной прибыли, анализ финансовых результатов становится весьма актуальным.

Как видно из таблицы 2 выручка с каждым годом увеличивается в 2011 году возросла на 928 тысяч рублей, что составило рост на 142,4%, по отношению к 2020 году в 2012 году выручка от реализации также возросла на 169 тысяч рублей, что составило рост 154,2%, по отношению к 2011 году, выручка от реализации возросла за счет увеличения объема реализации товаров.

Стоимость закупаемых товаров, в 2011 году увеличилась на 115 тысяч рублей составило 112,7%, по отношению к 2009 году, в 2012 стоимость закупаемых товаров возросла на 422 тысяч рублей, что составило рост 141,6% по отношению к 2011 году.

Издержки обращения предприятия в 2011 году увеличились на 247 тысяч рублей, что составило 380,6% по отношению к 2010 году, в 2012 издержки выросли на 76 тысяч рублей, что составило рост 122,2%, по отношению к 2011 году.

Валовая прибыль в 2011 году возросла на 566 тысяч рублей, что составило рост 147,0%, по отношению к 2010 году, в 2012 году прибыль составила 1194 тысяч рублей, что составило рост 167,5% по отношению к 2011 году.

Прибыль от продаж в 2011 году составила 122 тысяч рублей, что составило рост 118,5% по отношению к 2010 году, в 2012 году прибыль от продаж увеличилась на 375 тысяч рублей, что составило рост 148,1% по отношению к 2011 году.

Прочие операционные доходы в 2011 году выросли на 50 тысяч рублей, что составило рост 133,3%, по отношению к 2010 году, в 2012 году доходы выросли на 80 тысяч рублей, это составило 140,0% по отношению к 2011 году.

Внереализационные расходы составили в 2011 году 40 тысяч рублей, что составило рост 115,3%, по отношению к 2010 году, а в 2012 внереализационные расходы составили 10 тысяч рублей, что составило рост 103,3% по отношению к 2011 году.

Прибыль до налогообложения в 2011 возросла на 553 тысяч рублей, что составило рост 152,7%, по отношению к 2010 году, в 2012 прибыль до налогообложения составила 1213 тысяч рублей, что составило рост 175,7%, по отношению к 2011 году.

Текущий налог на прибыль составил в 2011 году 110,6 тысяч рублей, что составило рост 152,7%, по отношению к 2010 году, а в 2012 текущий налог составил 242,6 тысяч рублей, что составило рост 175,7%, по отношению к 2011 году.

Чистая прибыль в 2011 году она составила 443 тысяч рублей, что составило 152,8%, по отношению к 2010 году, а в 2012 году чистая прибыль возросла на 970 тысяч рублей, что составило рост 175,7% по отношению к 2011 году.

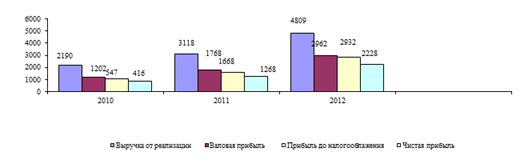

Наглядно анализ представлен в виде диаграммы Данные для анализа прибыли и рентабельности использовались из отчета о прибылях и убытках.

Рисунок 4. Динамика прибыли ООО «Красный мамонт» за 2009;2011 года.

Анализ показал, что все виды прибыли существующие на предприятии имеют положительную динамику.

Проанализировав прибыль на предприятии ООО «Красный мамонт» проведем анализ рентабельности.

Финансовые показатели — набор показателей, использующихся:

- — для исследования эффективности деятельности компании; и

- — измерения степени риска ее операций.

Обычно выделяют несколько групп показателей: коэффициенты рентабельности, ликвидности.

Анализируя технико-экономические показатели, рассмотрим анализ прибыли ООО «Красный мамонт», представленный в таблице 2.

Проанализировав прибыль на предприятии ООО «Красный мамонт» проведем факторный анализ рентабельности.

Уровень рентабельности зависит от изменения среднереализационных цен и себестоимости единицы продукции.

Таблица 9. Динамика показателей рентабельности ООО «Красный мамонт» за 2010;2012 гг., в тысячах рублей.

Показатели. | Отклонение. | ||||||

Абсолютное, +/; | Относительное, (%). | ||||||

2011 к 2010. | 2012 к 2011. | 2011 к 2010. | 2012 к 2011. | ||||

Выручка от реализации товаров, работ, услуг. | + 928. | + 1691. | 142,4. | 154,2. | |||

Валовая прибыль. | +1225. | +1194. | 93,3. | 167,5. | |||

Прибыль от продаж. | + 122. | + 375. | 118,5. | 148,1. | |||

Чистая прибыль. | +443. | +970. | 152,8. | 175,7. | |||

Рентабельность предприятия. | 5,78. | 9,81. | 19,4. | +4,03. | +9,59. | 169,7. | 197,7. |

Рентабельность продаж. | 54,9. | 56,7. | 61,5. | +1,8. | +4,8. | 103,4. | 108,4. |

Рентабельность чистой прибыли. | 38,2. | 41,8. | 46,8. | +3,6. | +5,0. | 109,4. | 111,9. |

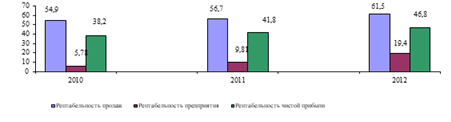

Проанализировав динамику показателей рентабельности рассмотрим данную таблицу, рисунок 5.

Рисунок 5. Динамика показателей рентабельности ООО «Красный мамонт».

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных уровней направлений деятельности. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными и потребленными ресурсами. Показатели рентабельности используют, как инструмент в инвестиционной политике и ценообразовании.

Поскольку получение прибыли является обязательным условием коммерческой деятельности, а финансовая устойчивость предприятия в значительной мере определяется размером полученной прибыли, анализ финансовых результатов становится весьма актуальным.

Итак, выручка от реализации товаров, услуг, работ составило следующие отклонение в 2010 году увеличилась на 928 тысяч рублей, что составило рост 142,4%, по отношению к 2009 году, а в 2011 году выручка от реализации составила 1691 тысяч рублей, что составило рост 154,2% по отношению с 2010 годом.

Валовая прибыль составила в 2011 году 1225 тысяч рублей, что составило рост 93,3% по отношению к 2010 году, а в 2012 году прибыль от реализации составила 1194 тысяч рублей, что составило рост 167,5% по отношению к 2011 году.

Прибыль от продаж в 2011 году составила 122 тысяч рублей, что составило рост 118,5%, по отношению к 2010 году, а в 2012 году прибыль от продаж увеличилась на 375 тысяч рублей, что составило рост 148,1% по отношению к 2011 году.

Обобщающим показателем деятельности практически любого предприятия с точки зрения соотношения затрат и результатов можно назвать показатель соотношения стоимости реализованной продукции, услуг (результат работы) и затрат на производство, т. е. рентабельность.

Как было отмечено выше, рентабельность хозяйственной деятельности характеризует норму возмещения, или вознаграждения, на всю совокупность источников, используемых предприятием. Поэтому анализ хозяйственной деятельности ООО «Красный мамонт» станем осуществлять с расчета уровней рентабельности производственной деятельности.

Рентабельность производственной деятельности исчисляется путем отношения валовой прибыли к сумме затрат по реализованной продукции.