Анализ товарного ассортимента ооо «технология-л»

Основную ответственность за осуществление бизнес-процессов по продаже рыбопродуктов со склада несет коммерческий директор, он отвечает за закупку рыбопродуктов и их реализацию. На него одного возложены функции по поиску поставщиков и формированию клиентской базы, а также функции по проведению переговоров и заключению договоров. Если на первом этапе деятельности предприятия усилий одного человека… Читать ещё >

Анализ товарного ассортимента ооо «технология-л» (реферат, курсовая, диплом, контрольная)

Организационно-экономическая характеристика ООО «Технология-Л»

Предприятие ООО «ТЕХНОЛОГИЯ-Л» основана в 2008 году. За это время предприятие успело зарекомендовать себя надежным поставщиком вентиляции, воздухоотводов и т. д.

Основные принципы деятельности ООО «ТЕХНОЛОГИЯ-Л»:

- — использование только качественного металла для вентиляции;

- — поддержание всегда широкого ассортимента продукции;

- — контроль за доставкой и хранением всей продукции;

- — мгновенное реагирование на требования покупателей;

- — соблюдение температурных режимов и сроков хранения;

- — гибкое ценообразование.

Предприятие постоянно заботится о расширении своего ассортимента. На текущий момент общество с ограниченной ответственностью ООО «ТЕХНОЛОГИЯ-Л»: является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

Предприятие ООО «ТЕХНОЛОГИЯ-Л» обеспечивает благоприятную воздушную среду на рабочих местах имеют важное значение для развития России по намеченным за последние годы национальным программам и проектам. Улучшение условий труда не только сокращает заболеваемость рабочих, но и повышает производительность труда за счет снижения утомляемости, уменьшает текучесть рабочих кадров и продлевает срок работы по профессии, что имеет определенное экономическое значение и для страны в целом, и для каждого отдельного предприятия.

Предприятие, как и любое другое предприятие, осуществляющее финансово-хозяйственную деятельность, получает доход, с которого уплачивает различные налоги и платежи в бюджет. Средства, остающиеся у предприятия после уплаты этих налогов и платежей, поступают в его полное распоряжение.

Коммерческая политика предприятия отдает предпочтение продукции российских производителей, основной упор в коммерческой политике предприятия делается на расширение и углубление ассортимента реализуемой вентиляционной продукции.

Миссия предприятия — создать базу лояльных потребителей и занять лидирующие позиции в сфере строительно-монтажных работ и продажи вентиляционной продукции не только в г. Саратове, но и в различных регионах РФ через удовлетворение потребностей партнеров, заказчиков и покупателей высоким качеством работ и продукции, обеспечивая фирме максимальный годовой доход.

В качестве стратегической цели предприятия выделено следующее — захват 15% доли рынка вентиляции и СМР (монтаж вентиляции) города Саратова.

Основное направления предприятия направлены на современные системы вентиляции, которые лишены недостатков старых систем, разработанных 50 лет назад. Новые поколения электродвигателей и вентиляторов, подвижные и гибкие вытяжные системы, современные высокоэффективные фильтрующие материалы, использование полимеров — все это позволило создать высокоэффективные вентиляционные и фильтрующие установки, которые обеспечивают современную схему вентиляции:

- — улавливание с помощью подвижного местного вытяжного устройства (ВУ) не менее 70% загрязняющих воздух веществ;

- — локализация на фильтрах и фильтрующих устройствах (ФВУ) не менее 90% уловленных вредных веществ;

- — удаление из производственных помещений не уловленного местным вытяжным устройством и не отфильтрованного фильтрами остатка вредных веществ системами общей вентиляции.

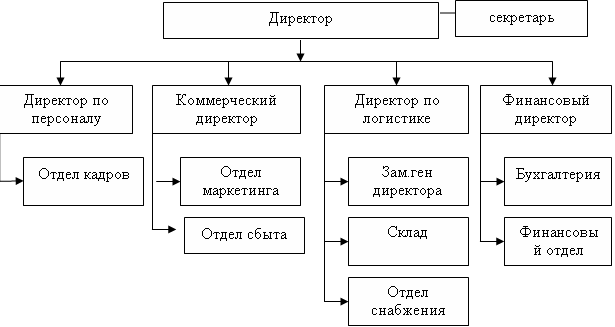

Основные показатели деятельности ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг. представлены в Таблице.

Таблица — Основные показатели деятельности ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг.

Показатели. | Годовая выручка. | Изменение (+; -). | Темп изменения, %. | ||||

2008 г. к 2009 г. | 2009 г. к 2010 г. | 2008 г. к 2009 г. | 2009 г. к 2010 г. | ||||

Выручка от продажи продукции, тыс. руб. | |||||||

Себестоимость проданной продукции, тыс. руб. | 28,6. | ||||||

Валовая Прибыль, тыс. руб. | 43,4. |

Из таблицы 1. следует, что выручка от реализации товаров, продукции, работ, услуг в 2009 году по сравнению с 2008 годом увеличилась на 2 502 тыс. руб. или на 6,17%. В 2010 году рост выручки от реализации составил по сравнению с 2009 годом 72 тыс. руб. или 0,17%.

Себестоимость проданных товаров, продукции, работ, услуг ООО «ТЕХНОЛОГИЯ-Л» в 2008 году составила 21 945 тыс. руб., в 2009 году — 39 656 тыс. руб., в 2010 году — 39 730 тыс. руб., то есть, наблюдается увеличение себестоимости на 2 001 тыс. руб. или 5,31% в 2009 году по сравнению с 2008 годом и сокращение на 28,6 тыс. руб. или 0,72% в 2010 году по сравнению с 2009 годом.

Валовая прибыль ООО «ТЕХНОЛОГИЯ-Л» за исследуемый период имеет ярко выраженную тенденцию к росту. Так, в 2008 году она составила7855 тыс. руб., в 2009 году — 2714 тыс. руб., в 2010 году — 5580 тыс. руб. Полученные данные свидетельствуют, что темп роста валовой прибыли ООО «ТЕХНОЛОГИЯ-Л» снижается. В 2009 году он составил 17,34%, а в 2010 году — 10,56%.

Происходящие изменения отразились на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки.

Рп2008 = (7855 тыс. руб. / 21 945 тыс. руб.) * 100% = 35%.

Рп2009 = (2714 тыс. руб. / 39 656 тыс. руб.) * 100% = 7%.

Рп2010 = (5580 тыс. руб. / 39 370 тыс. руб.) * 100% = 14%.

Как показывают выше приведенные расчеты рентабельность продаж ООО «ТЕХНОЛОГИЯ-Л» уменьшилась за анализируемый период с 35% до 14%, что характеризует коммерческую деятельность предприятия в связи с кризисом.

Динамика основных показателей деятельности ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг. представлена также на рис. 3.

товарный ассортимент политика.

Рисунок 3 — Динамика основных показателей деятельности ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг.

Таким образом, в целом за период 2008;2010 гг. наблюдается тенденция основных показателей деятельности к росту. На данный момент, численность работников ООО «ТЕХНОЛОГИЯ-Л» составляет 26 человек. Состав и структура работников предприятия представлена в Таблице 1.

Таблица 1 — Состав и структура работников предприятия ООО «Технология-Л» в динамике с 2008 по 2010 гг.

Категории работников. | ||||||

ч. | %. | ч. | %. | ч. | %. | |

руководящие работники. | 16,00. | 15,38. | 15,38. | |||

административный персонал. | 40,00. | 38,46. | 38,46. | |||

торговый персонал. | 40,00. | 42,31. | 42,31. | |||

технический обслуживающий персонал. | 4,00. | 3,85. | 3,85. | |||

Всего. | 100,00. | 100,00. | 100,00. |

Для анализа показателей эффективности использования трудовых ресурсов ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг. составим таблицу 2.

Таблица 2 — Основные показатели эффективности использования трудовых ресурсов ООО «ТЕХНОЛОГИЯ-Л» за 2008;010 гг.

Показатели. | Год. | ||

Выручка от продажи продукции, тыс. руб. | |||

Численность работающих, чел. | |||

Фонд оплаты труда, тыс. руб. | 1338,96. | 1649,76. | 2100,48. |

Среднемесячная зарплата, тыс. руб. | 7,97. | 9,82. | 10,94. |

Производительность труда, тыс. руб. / чел. | 1621,76. | 1655,62. | 1658,38. |

Производительность труда в 2008 году составила 1621,76 тыс. руб. / чел., в 2009 году — 1655,62 тыс. руб. / чел, в 2010 году — 1658,38 тыс. руб. / чел. В 2009 году по сравнению с 2008 годом произошло увеличение показателя на 33,86 тыс. руб. / чел. или на 2,09%. В 2010 году по сравнению с 2005 годом рост показателя составил 2,77 тыс. руб. / чел. или 0,17%.

В то же время средняя заработная плата работника за месяц составила в 2008 году — 7,97 тыс. руб., в 2009 году — 9,82 тыс. руб., в 2010 году — 10,94 тыс. руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту: в 2009 году по сравнению с 2008 годом наблюдается увеличение среднемесячной заработной платы на 1850 руб. на 23,21%, в 2010 году по сравнению с 2009 годом — на 1120 руб., или 11,41%. Темпы роста производительности труда в 2009;2010 гг. существенно ниже темпов роста заработной платы, что свидетельствует о преобладании экстенсивного типа развития и низкой эффективности использования трудовых ресурсов предприятия.

Основные фонды — это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств предприятия составим таблицу 3.

Таблица 3 — Показатели эффективности использования основных средств ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг.

Показатели. | Год. | Изменение (+;-). | Темп изменения, %. | ||||

2009 г. к 2008 г. | 2010 г. к 2009 г. | 2009 г. к 2008 г. | 2010 г. к 2009 г. | ||||

Выручка от продажи продукции, тыс. руб. | 106,17. | 100,17. | |||||

Прибыль от продаж, тыс. руб. | 117,34. | 110,56. | |||||

Численность работающих, чел. | 104,00. | 100,00. | |||||

Среднегодовая стоимость основных средств, тыс. руб. | 14 700,5. | 587,5. | 102,16. | 104,16. | |||

Фондоотдача, руб. | 2,93. | 3,05. | 2,93. | 0,12. | — 0,12. | 103,93. | 96,16. |

Фондоемкость, руб. | 0,34. | 0,33. | 0,34. | — 0,01. | 0,01. | 96,22. | 103,99. |

Фондовооруженность, тыс. руб. / чел. | 552,6. | 542,81. | 565,40. | — 9,79. | 22,60. | 98,23. | 104,16. |

Фондорентабельность, %. | 20,91. | 24,02. | 25,50. | 3,11. | 1,48. | 114,86. | 106,14. |

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта.

Фондоотдача — это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Фондоотдача — показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2008 году на 1 рубль стоимости основных средств предприятия приходилось 2,93 руб. услуг и продукции, в 2009 году — 3,05 руб., в 2010 году — 2,93 руб. Таким образом, наблюдается увеличение фондоотдачи на 0,12 руб. или 3,93% в 2009 году по сравнению с 2008 годом, и снижение на 0,12 руб. или 3,84% в 2010 году по сравнению с уровнем 2009 года. Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость — показатель обратный фондоотдаче. В 2008 году на рубль выручки от продажи товаров приходилось 0,34 руб. стоимости основных средств, в 2009 году — 0,33 руб., в 2006 году — 0,34 руб. Снижение фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств.

Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность предприятия основными средствами несколько снижается в 2009 году, о чем свидетельствует снижение показателя фондовооруженности с 552,60 тыс. руб. / чел. до 542,81 тыс. руб. / чел. В 2010 году она возрастает на 22,60 тыс. руб. / чел или на 4,16%.

Рентабельность основного капитала рассчитываем делением прибыли от продаж на среднегодовую стоимость основных средств. Данный показатель увеличивается с 20,91% до 24,02% в 2005 году по сравнению с 2008 годом и до 25,50% в 2010 году.

Таким образом, можно сделать вывод о достаточно эффективном использования основных средств в анализируемом периоде на ООО «ТЕХНОЛОГИЯ-Л».

Наряду с основными фондами для работы предприятие имеет огромное значение наличие оптимального количества оборотных средств. Оборотные средства — это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 4.

Таблица 4 — Показатели эффективности использования оборотных средств ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг.

Показатели. | Год. | Изменение (+; -). | Темп изменения, %. | ||||

2009 г. к 2008 г. | 2010 г. к 2009 г. | 2009 г. к 2008 г. | 2010 г. к 2009 г. | ||||

Выручка от продажи товаров, тыс. руб. | 106,17. | 100,17. | |||||

Прибыль от продаж, тыс. руб. | 117,34. | 110,56. | |||||

Среднегодовая стоимость оборотных средств, тыс. руб. | 26 947,5. | 2207,5. | 2750,5. | 108,92. | 110,21. | ||

Оборачиваемость оборотных средств: | |||||||

— в числе оборотов. | 1,64. | 1,60. | 1,45. | — 0,04. | — 0,15. | 97,47. | 90,89. |

— в днях оборота. | 102,59. | 110,02. | |||||

Рентабельность оборотного капитала, %. | 11,68. | 12,58. | 12,62. | 0,90. | 0,04. | 107,73. | 100,32. |

Повышения эффективности использования оборотных средств: оптимизация запасов ресурсов и незавершенного производства; сокращение длительности производственного цикла; улучшение организации материально-технического обеспечения; ускорение реализации товарной продукции и др.

Общими источниками экономии материальных ресурсов являются: снижение удельного расхода материалов; уменьшение веса изделий; снижение потерь и отходов материальных ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена натурального сырья и материалов искусственными и др.

Среднегодовую стоимость оборотного капитала определяем по формуле средней простой арифметической на основании данных бухгалтерского баланса. Среднегодовая стоимость оборотного капитала увеличивается на протяжении анализируемого периода с 24 740 тыс. руб. до 26 947,5 тыс. руб. (на 8,92%) в 2009 году по сравнению с 2008 годом. В 2010 году среднегодовая стоимость оборотного капитала составила 29 698 тыс. руб., что больше чем в 2009 году на 10,21%.

Коэффициент оборачиваемости определяется делением объема реализации продукции на средний остаток оборотных средств на предприятии.

Длительность одного оборота в днях находится делением количества дней в периоде на коэффициент оборачиваемости. Оборачиваемость оборотного капитала довольно низкая на протяжении 2008 — 2010 гг. В 2008 году один оборот совершался за 220 дней (коэффициент оборачиваемости — 1,64), в 2009 году оборачиваемость оборотного капитала сократилась до 1,60 оборотов в год (продолжительность оборота — 225 дней), в 2010 году один оборот совершался за 248 дней (коэффициент оборачиваемости — 1,45).

Тенденцию к увеличению за 2008;2010гг. обнаруживает показатель рентабельности оборотного капитала. В 2008 году на каждый рубль оборотного капитала было получено 11,68 коп. чистой прибыли, в 2005 году по сравнению с 2008 годом рентабельность увеличилась на 0,90 пункта и составила 12,58%, в 2010 году рентабельность оборотного капитала увеличилась до 12,62%.

Таким образом, деятельность ООО «ТЕХНОЛОГИЯ-Л» за период 2008;2010 гг. характеризуется ростом выручки от продаж, ростом рентабельности продаж, ростом рентабельности основных и оборотных средств.

Однако, исследуемое предприятие имеет и негативную (особенно для торговых предприятий) тенденцию — снижение коэффициента оборачиваемости оборотного капитала, снижение фондоотдачи и производительности труда Поэтому, несмотря на положительную тенденцию изменения отдельных показателей, характеризующих организационно — экономическую деятельность, нельзя сделать однозначный вывод о повышении или снижении эффективности деятельности предприятия.

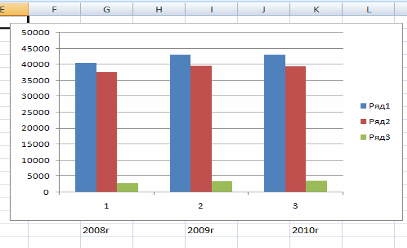

Организационная структура управления ООО «ТЕХНОЛОГИЯ-Л». Для предприятия ООО «ТЕХНОЛОГИЯ-Л» характерна линейно-функциональная организационная структура.

Организационная структура рассматриваемого предприятия представлена на рисунке 4.

Рисунок 4 — Организационная структура предприятия ООО «ТЕХНОЛОГИЯ-Л».

Многолетний опыт использования линейно-функциональных структур управления показал, что они наиболее эффективны там, где аппарату управления приходится выполнять множество рутинных, часто повторяющихся процедур и операций при сравнительной стабильности управленческих задач и функций: посредством жесткой системы связей обеспечивается четкая работа каждой подсистемы и организации в целом.

К достоинствам линейно-функциональной структуры управления можно отнести:

- — более глубокая подготовка решений и планов, связанных со специализацией работников;

- — освобождение главного линейного менеджера от глубокого анализа проблем;

- — возможность привлечения консультантов и экспертов.

К недостаткам линейно-функциональной структуры управления относятся:

- — отсутствие тесных взаимосвязей между производственными отделениями;

- — недостаточно четка ответственность, так как готовящий решение, как правило, не участвует в его реализации;

- — чрезмерно развитая система взаимодействия по вертикали, а именно: подчинение по иерархии управления, то есть, тенденция к чрезмерной централизации Менеджмент организации: Учебное пособие / Под общей ред. В. Е. Ланкина. — Таганрог: ТРТУ, 2006.

Непосредственное управление предприятием осуществляет директор ООО «ТЕХНОЛОГИЯ-Л». В непосредственном подчинении директора находятся заместитель директора по персоналу, заместитель директора по коммерческим вопросам, финансовый директор.

Основную ответственность за осуществление бизнес-процессов по продаже рыбопродуктов со склада несет коммерческий директор, он отвечает за закупку рыбопродуктов и их реализацию. На него одного возложены функции по поиску поставщиков и формированию клиентской базы, а также функции по проведению переговоров и заключению договоров. Если на первом этапе деятельности предприятия усилий одного человека по данным направлениям было достаточно, то на данный момент стоит задуматься над внедрением должности менеджера по продажам, который возьмет на себя блок по формированию клиентской базы, переговоры с потенциальными клиентами и подписание договоров. Это позволит коммерческому директору более тщательно анализировать предложения от поставщиков, находить более выгодные варианты сотрудничества, что позволит не только уменьшить нагрузку на него, но и оптимизировать показатели себестоимости продаж со склада. Исполнительские функции в рассматриваемых бизнес-процессах, таких как закупка, хранение и реализации рыбопродуктов со склада, распределены оптимально.

В силу того, что предприятие относится к предприятиям малого бизнеса, оно не имеет возможности содержать дополнительных сотрудников для осуществления обеспечивающих бизнес-процессов. Именно поэтому, такие обеспечивающие процессы, как обеспечение безопасности и юридическое обслуживание переданы на аутсорсинг. Контроль за оперативным и качественным выполнением обеспечивающих функций несет директор по персоналу. На него же возложена ответственность за организацию административно-хозяйственного обеспечения деятельности компании. Он рассчитывает оптимальную сумму денежных средств, которую предприятие может позволить потратить на осуществление данного бизнес-процесса. Он же контролирует целевое использование выделенных денежных средств.

В качестве основных методов управления на рассматриваемом предприятии применяют экономические методы управления. В качестве основных методов управления здесь выступает система заработной платы и премирования. Причем, оплата труда менеджера напрямую связана с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы.

Немаловажную роль в процессе управления предприятием играют организационно-распорядительные методы управления, основанные на дисциплине, ответственности, власти, принуждении.

Сущность организационного регламентирования состоит в установлении правил, обязательных для выполнения и определяющих содержание и порядок организационной деятельности (положение о предприятии, устав фирмы, внутрифирменные стандарты, положения, инструкции, правила планирования, учета и т. д.).

Распорядительные методы реализуются в форме:

- — приказа,

- — постановления,

- — распоряжения,

- — инструктажа,

- — команды,

- — рекомендаций.

Поскольку участниками процесса управления являются люди, то социальные отношения и отражающие их соответствующие методы управления важны и тесно связаны с другими методами управления. В качестве примера применения социально-экономических методов управления можно рассмотреть следующие элементы кадровой политики ООО «ТЕХНОЛОГИЯ-Л» выплачиваются пособия при рождении ребенка;

- — организуются и проводятся праздничные вечера (Новый год, 8 марта), профессиональные праздники (День торговли и т. д.);

- — выплачиваются пособия при смерти родственников.

Анализ финансового состояния «ТЕХНОЛОГИЯ-Л».

Анализ финансовой устойчивости ООО «ТЕХНОЛОГИЯ-Л».

Произведем анализ финансовой устойчивости предприятия на основе финансовых коэффициентов. Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия.

Исходные данные для расчета финансовых коэффициентов представлены в Таблице 5.

Таблица 5 — Исходные данные для расчета основных финансовых показателей ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг.

Показатели. | Методика расчета. | 2008 г. | 2009 г. | 2010 г. |

1. Внеоборотные активы. | Итог I раздела баланса. | |||

2. Запасы (с НДС). | Стр. 210 + стр. 220. | |||

3. Денежные средства и краткосрочные финансовые вложения. | Стр. 250 + стр. 260. | |||

4. Оборотные активы. | Итог II раздела баланса. | |||

5. Капитал и резервы. | Итог III раздела баланса. | |||

6. Долгосрочные обязательства. | Итог IV раздела баланса. | |||

7. Краткосрочные обязательства. | Итог V раздела баланса. | |||

8. Баланс. | Валюта баланса. |

Финансовую устойчивость предприятия характеризуют коэффициенты автономии, соотношения собственных и заемных средств, маневренности, коэффициент обеспеченности запасов собственными источниками формирования.

Коэффициент автономии (Кавт) — одна из важнейших характеристик устойчивости финансового состояния предприятия, его независимости от заемных источников средств. Коэффициент автономии определяется как отношение капитала и резервов к валюте баланса.

Кавт = Итог III раздела баланса / Валюта баланса Нормальное минимальное значение коэффициента автономии оценивается обычно на уровне 0,5 т. е.: Кавт 0,5.

Кавт2008 = 19 285 тыс. руб. / 39 265 тыс. руб. = 0,49.

Кавт2009 = 22 822 тыс. руб. / 42 856 тыс. руб. = 0,53.

Кавт2010 = 25 332 тыс. руб. / 45 941 тыс. руб. = 0,55.

Значения коэффициента автономии, соответствующие приведенному ограничению, означают, что все обязательства предприятия могут быть покрыты за счет его собственных средств.

Из расчетных данных следует, что предприятие обладает достаточной степенью финансовой самостоятельности, так как, значение коэффициента автономии выше критериального. Положительным моментом может являться увеличение данного показателя в 2010 году по сравнению с результатами 2009 и 2008 гг.

Коэффициент соотношения заемных и собственных средств (Кз / с) является финансовой характеристикой, дополняющей коэффициент автономии, и определяется как частное от деления величины обязательств предприятия на величину его собственных средств.

Кз / с = (Итог IV раздела баланса + Итог V раздела баланса) / Итог III раздела баланса Кз / с2008 = (5000 тыс. руб + 14 980 тыс. руб.) / 19 285 тыс. руб. = 1,04.

Кз / с2009 = (5000 тыс. руб. + 15 034 тыс. руб.) / 22 822 тыс. руб. = 0,88.

Кз / с2010 = (5000 тыс. руб. + 15 609 тыс. руб.) / 25 332 тыс. руб. = 0,81.

На конец 2010 года наблюдается сокращение плеча финансового рычага с 0,88 до 0,81, что свидетельствует о снижении финансовой зависимости от внешних инвесторов на конец исследуемого периода.

Коэффициент маневренности (Кмн) — еще одна важная характеристика устойчивости финансового состояния предприятия. Коэффициент маневренности определяется как отношение собственных оборотных средств предприятия к общей величине капитала и резервов.

Кми = (Итог III раздела баланса — Итог I раздела баланса) / Итог III раздела баланса Кми2008 = (19 285 тыс. руб. — 14 010 тыс. руб.) / 19 285 тыс. руб. = 0,27.

Кми2009 = (22 822 тыс. руб. — 14 216 тыс. руб.) / 22 822 тыс. руб. = 0,38.

Кми2010 = (25 332 тыс. руб. — 15 185 тыс. руб.) / 25 332 тыс. руб. = 0,40.

Коэффициент маневренности показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокое значение коэффициента положительно характеризует финансовое состояние предприятия. Оптимальной (рекомендуемой) величиной коэффициента считается значение, равное 0,5 (Кмн = 0,5).

Как видим, рассматриваемое предприятие не может достаточно свободно маневрировать частью собственных средств, независимо от внешних источников финансирования. Положительным моментом является устойчивая динамика роста данного коэффициента.

Коэффициент обеспеченности запасов собственными источниками финансирования (Коб.зап). Коэффициент определяется как отношение величины собственных оборотных средств к стоимости запасов предприятия.

Коб зап = (Итог III раздела баланса — Итог I раздела баланса) / Стр. 210.

Коб зап 2008 = (19 285 тыс. руб. — 14 010 тыс. руб.) / 23 715 тыс. руб. = 0,22.

Коб зап 2009 = (22 822 тыс. руб. — 14 216 тыс. руб.) / 27 057 тыс. руб. = 0,32.

Коб зап 2010 = (25 332 тыс. руб. — 15 185 тыс. руб.) / 29 737 тыс. руб. = 0,34.

Нормальные значения коэффициента определены статистически в пределах: Коб зап 0,6 — 0,8.

Полученные расчетные значения коэффициентов свидетельствуют о несоответствии полученных значений критериальным.

Таблица 6 — Коэффициенты финансовой устойчивости ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг.

Показатели. | 2008 г. | 2009 г. | 2010 г. | Изменение (±). | |

2009 г. к 2008 г. | 2010 г. к 2009 г. | ||||

Коэффициент автономии. | 0,49. | 0,53. | 0,55. | 0,04. | 0,02. |

Коэффициент соотношения заемных и собственных средств. | 1,04. | 0,88. | 0,81. | — 0,16. | — 0,06. |

Коэффициент маневренности. | 0,27. | 0,38. | 0,40. | 0,10. | 0,02. |

Коэффициент обеспеченности запасов собственными источниками формирования. | 0,22. | 0,32. | 0,34. | 0,10. | 0,02. |

Таким образом, за период 2008;2010 гг. финансовая устойчивость предприятия повышается.

Анализ ликвидности и платежеспособности. Платежеспособность предприятия характеризуется на основе анализа расчетных коэффициентов ликвидности. Коэффициент абсолютной ликвидности (Кал) равен отношению величины наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов. Под наиболее ликвидными активами подразумеваются денежные средства предприятия и краткосрочные финансовые вложения. Краткосрочные обязательства предприятия включают: краткосрочные кредиты и займы, кредиторскую задолженность и прочие краткосрочные пассивы.

К ал =.

Нормальные значения коэффициентов: Кал 0,2 — 0,7.

Кал2008 = 215 тыс. руб. / 14 980 тыс. руб. = 0,01.

Кал2009 = 271 тыс. руб. / 15 034 тыс. руб. = 0,02.

Кал2010 = 567 тыс. руб. / 15 609 тыс. руб. = 0,04.

Из расчетных значений коэффициента абсолютной ликвидности следует, что предприятие на протяжении 2008;2010 гг. не имело текущей платежной способности.

Коэффициент критической ликвидности характеризует платежные возможности предприятия при условии погашения дебиторской задолженности. Он рассчитывается как частное от деления суммы оборотных активов за минусом запасов на сумму краткосрочных обязательств.

Ккл = (Итог II раздела баланса — стр. 210) / Итог V раздела баланса Ккл2008 = (25 255 тыс. руб. — 23 715 тыс. руб.) / 14 980 тыс. руб. = 0,10.

Ккл2009 = (28 640 тыс. руб. — 27 057 тыс. руб.) / 15 034 тыс. руб. = 0,11.

Ккл2010 = (30 756 тыс. руб. — 29 737 тыс. руб.) / 15 609 тыс. руб. = 0,07.

Даже при условии своевременных расчетов с покупателями и заказчиками платежные возможности анализируемого предприятия малы: коэффициент критической ликвидности снижается с 0,11 (на конец 2009 года) до 0,07 (на конец 2010 года).

Коэффициент текущей ликвидности представляет собой отношение стоимости оборотных средств предприятия к величине его краткосрочных обязательств. Коэффициент характеризует платежные возможности предприятия, оцениваемые при условии своевременных расчетов с дебиторами, благоприятного сбыта готовой продукции, а также реализации в случае необходимости части материальных оборотных средств.

Ктл = Итог II раздела баланса / Итог V раздела баланса Ктл2008 = 25 255 тыс. руб. / 14 980 тыс. руб. = 1,69.

Ктл2009 = 28 640 тыс. руб. / 15 034 тыс. руб. = 1,91.

Ктл2010 = 30 756 тыс. руб. / 15 609 тыс. руб. = 1,97.

Из расчетных данных следует, что предприятие, при условии своевременного расчета с дебиторами, благоприятной конъюнктуре рынка, в перспективе обладает ликвидностью, более того, платежные способности предприятия к концу анализируемого периода повышаются, о чем свидетельствует рост показателей ликвидности в 2010 году по сравнению с 2009 годом.

Таблица 7 — Коэффициенты ликвидности ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 г.

Показатели. | Методика расчета. | Нормативное значение. | 2008 г. | 2009 г. | 2010 г. | Изменение (±). | |

2009 к 2008. | 2010 к 2009. | ||||||

Коэффициент абсолютной ликвидности. | (стр. 250 + стр. 260): стр. 690. | > 0,2 — 0,25. | 0,014. | 0,018. | 0,04. | 0,004. | 0,02. |

Коэффициент критической ликвидности. | (стр. 250 + стр. 260 + стр. 240): стр. 690. | 0,7 — 0,8. | 0,10. | 0,11. | 0,07. | 0,002. | — 0,04. |

Коэффициент текущей ликвидности. | стр. 290 :стр. 690. | > 2. | 1,69. | 1,91. | 1,97. | 0,22. | 0,07. |

Для оценки степени близости предприятия к банкротству рассчитывается показатель Z-счет Альтмана на конец отчетного периода:

Z-счет = 1,2К1 + 1,4К2 + 3,3К3 + 0,6К4 + К5, где К1 — отношение оборотного капитала к величине всех активов;

К2 — отношение нераспределенной прибыли и фондов спец. назначения к величине всех активов;

К3 — отношение фин. результата от продаж к величине всех активов;

К4 — отношение уставного капитала к заемному капиталу;

К5 — отношение выручки от продаж к величине всех активов.

Рассчитаем необходимые коэффициенты:

К12008 = 25 255 тыс. руб. / 39 265 тыс. руб. = 0,643.

К12009 = 28 640 тыс. руб. / 42 856 тыс. руб. = 0,668.

К12010 = 30 756 тыс. руб. / 45 941 тыс. руб. = 0,669.

К22008 = 19 285 тыс. руб. / 39 265 тыс. руб. = 0,491.

К22009 = 22 822 тыс. руб. / 42 856 тыс. руб. = 0,533.

К22010 = 25 332 тыс. руб. / 45 941 тыс. руб. = 0,551.

К32008 = 40 544 тыс. руб. / 39 265 тыс. руб. = 1,033.

К32009 = 43 046 тыс. руб. / 42 856 тыс. руб. = 1,004.

К32010 = 43 118 тыс. руб. / 45 941 тыс. руб. = 0,939.

К42008 = 10 000 тыс. руб. / 15 000 тыс. руб. = 0,667.

К42009 = 10 000 тыс. руб. / 15 000 тыс. руб. = 0,667.

К42010 = 10 000 тыс. руб. / 15 000 тыс. руб. = 0,667.

К52008 = 2889 тыс. руб. / 39 265 тыс. руб. = 0,074.

К52009 = 3390 тыс. руб. / 42 856 тыс. руб. = 0,079.

К52010 = 3748 тыс. руб. / 45 941 тыс. руб. = 0,082.

Расчет коэффициентов Z-счета Альтмана.

Таблица 8

Коэффициент. | Значение. | Множитель. | Произведение. | ||||

К1. | 1,2. | 0,643. | 0,668. | 0,669. | 0,772. | 0,802. | 0,803. |

К2. | 1,4. | 0,491. | 0,533. | 0,551. | 0,688. | 0,746. | 0,772. |

К3. | 3,3. | 1,033. | 1,004. | 0,939. | 3,407. | 3,315. | 3,097. |

К4. | 0,6. | 0,667. | 0,667. | 0,667. | 0,400. | 0,400. | 0,400. |

0,074. | 0,079. | 0,082. | 0,074. | 0,079. | 0,082. | ||

Z-счет Альтмана: | 5,341. | 5,341. | 5,154. |

Если значение Z 1,23 и более свидетельствует о малой его вероятности.

Произведем оценку потенциального банкротства ООО «ТЕХНОЛОГИЯ-Л» на основании модели Альтмана (таблица 9).

Таблица 9 — Оценка риска банкротства ООО «ТЕХНОЛОГИЯ-Л» по модели Альтмана.

Значение Z-счета. | 2008 г. | 2009 г. | 2010 г. | Вероятность банкротства. |

1,8 и менее. | очень высокая. | |||

1,81−2,7. | высокая. | |||

2,71−2,9. | существует возможность. | |||

3,0 и выше. | 5,341. | 5,341. | 5,154. | очень низкая. |

Финансовое состояние организации можно признать устойчивым, если при неблагоприятных изменениях внешней среды она сохраняет способность нормально функционировать, своевременно и полностью выполнять свои обязательства по расчетам с персоналом, поставщиками, банками, по платежам в бюджет и при этом выполнять свои текущие планы и стратегические программы.

Способы и подходы к оценке финансовой устойчивости в той или иной мере освещены во многих трудах российских и зарубежных аналитиков и финансовых менеджеров. Во многом они похожи и заключаются в расчете показателей, характеризующих структуру источников финансирования имущества предприятия.

На анализируемом предприятии величина Z-счета по модели Альтмана за 2008;2010 гг. показывает, что вероятность наступления банкротства очень низкая. Таким образом, финансовое состояние ООО «ТЕХНОЛОГИЯ-Л» за 2008;2010 гг. устойчивое, зависимость предприятия от внешних источников финансирования на протяжении анализируемого периода падает.

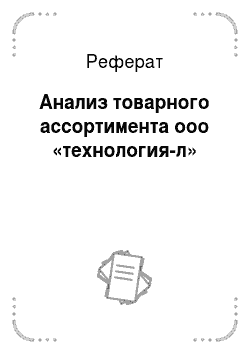

Динамика и структура объема закупок по товарной номенклатуре Динамика общего объема закупок представлена на рисунке 5.

Рисунок 5.

Динамика общего объема закупок ООО «ТЕХНОЛОГИЯ-Л». Как показывают данные рисунка 5 объем закупок ООО «ТЕХНОЛОГИЯ-Л» в 2009 году увеличился на 2810 тыс. руб. или на 6,65%, а в 2010 году — на 730 тыс. руб. или на 1,62%.