Основные направления общественных расходов

Расходы бюджета осуществляются комплексом перераспределительных отношений, способов и приемов, способствующих использованию средств по конкретному назначению. Формирование статей расходов бюджетов всех уровней бюджетной системы Российской Федерации должно подчиняться единой методологической основе, базироваться на нормативах минимальной бюджетной обеспеченности и нормативах финансовых затрат… Читать ещё >

Основные направления общественных расходов (реферат, курсовая, диплом, контрольная)

Направления общественных расходов должны быть увязаны с политическими целями, определенными общественным выбором.

Как бы ни складывался общественный выбор, расходование общественных средств должно решать три основные задачи:

- 1) оказание социальной поддержки и помощи нуждающимся в ней индивидам;

- 2) обеспечение обязательного страхования на случай болезни, безработицы, стихийных бедствий, пенсионного обеспечения;

- 3) производство и приобретение благ, поставляемых общественным сектором.

Расходы бюджета осуществляются комплексом перераспределительных отношений, способов и приемов, способствующих использованию средств по конкретному назначению. Формирование статей расходов бюджетов всех уровней бюджетной системы Российской Федерации должно подчиняться единой методологической основе, базироваться на нормативах минимальной бюджетной обеспеченности и нормативах финансовых затрат на оказание государственных (муниципальных) услуг. Правительство РФ регламентирует методологические подходы и нормативные основы расходования бюджетных средств, предоставляя органам государственной власти субъектов Федерации и органам местного самоуправления право увеличивать, с учетом имеющихся финансовых возможностей, нормативы финансовых затрат на оказание государственных (муниципальных) услуг.

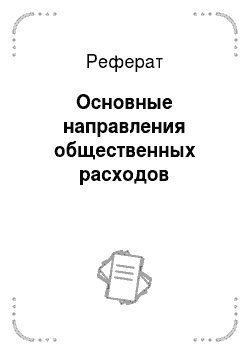

В бюджетной системе Российской Федерации используются три основные классификации расходов: функциональная, ведомственная и экономическая (рис. 9.3).

Рис. 9.3. Расходы бюджетов.

Согласно функциональной (предметной) классификации бюджетные расходы распределяются по отраслям деятельности в зависимости от функций, выполняемых государством. Функциональная классификация отражает основную цель финансирования, обусловленную национальными потребностями в общественных благах и услугах.

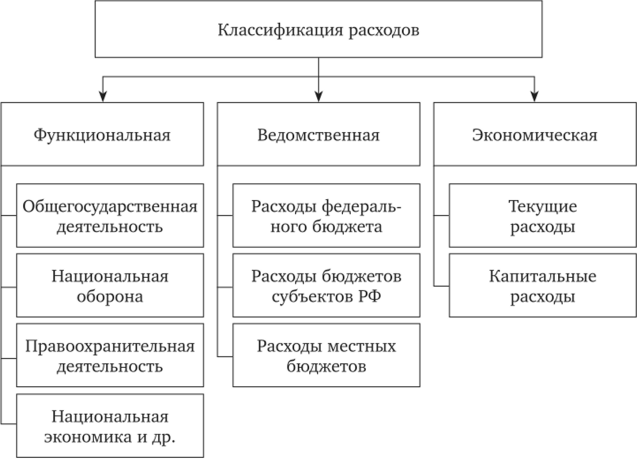

Как инструмент государственного регулирования функциональная классификация характеризует направления расходов государства в соответствии с важнейшими приоритетами, а объемы выделяемых средств позволяют обеспечить ресурсами решение наиболее значимых проблем (рис. 9.4).

Функциональная классификация расходов бюджетов РФ имеет четыре уровня.

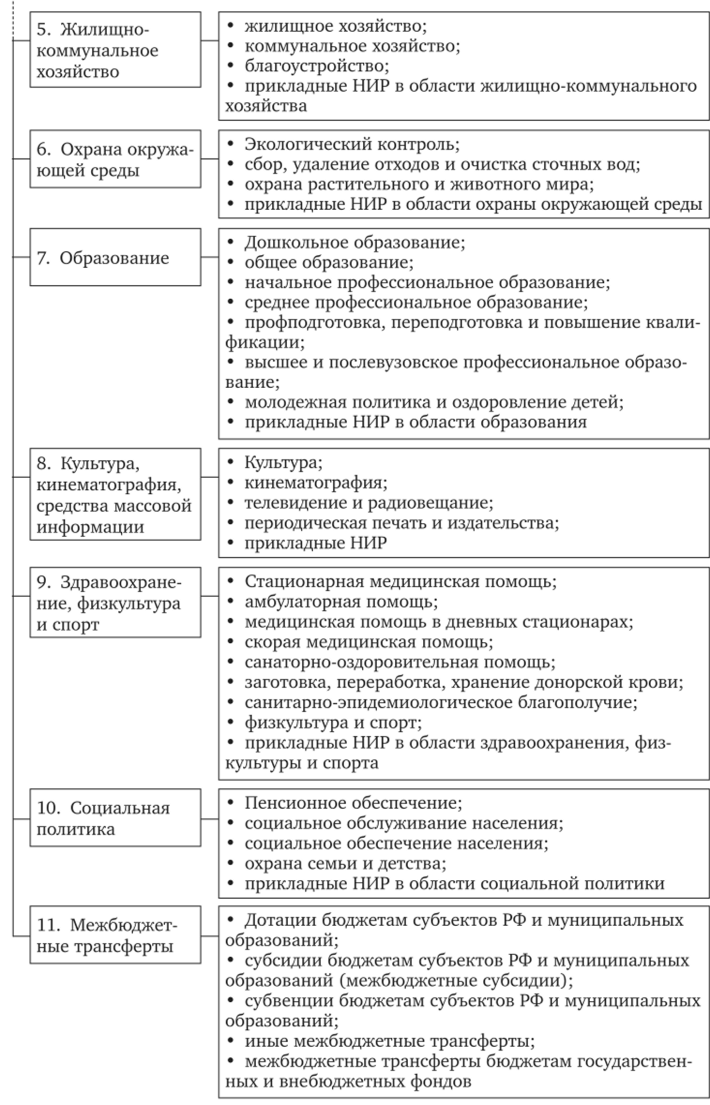

I. Разделы, определяющие расходование бюджетных средств на выполнение государством функции по предоставлению общественных благ и услуг.

II. Подразделы, конкретизирующие направление бюджетных расходов по функциям и подфункциям.

III. Целевые статьи расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств.

IV. Направления финансирования расходов бюджета как по целевым статьям, так и по федеральным целевым программам.

Ведомственная классификация расходов утверждается для каждого уровня бюджетной системы в разрезе главных распорядителей бюджетных средств соответствующего уровня.

Главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) — орган государственной власти, орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Главный распорядитель бюджетных средств может быть уполномочен Правительством РФ представлять сторону государства в договорах о предоставлении бюджетных средств на возвратной основе, государственных или муниципальных гарантий, бюджетных инвестиций.

Перечни главных распорядителей бюджетных средств утверждаются по федеральному бюджету федеральным законом, а по бюджетам субъектов РФ, местных бюджетов — соответствующим органом исполнительной власти. Главный распорядитель определяет задания по предоставлению государственных услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативнофинансовых затрат.

Ведомственная классификация способствует адресному выделению финансовых ресурсов, отражая их распределение по конкретным распорядителям (исполнителям). Денежные средства распределяются по министерствам и ведомствам в общей сумме с привязкой к отдельным функциональным разделам и необходимой детализацией в соответствии с приоритетностью конкретных видов деятельности.

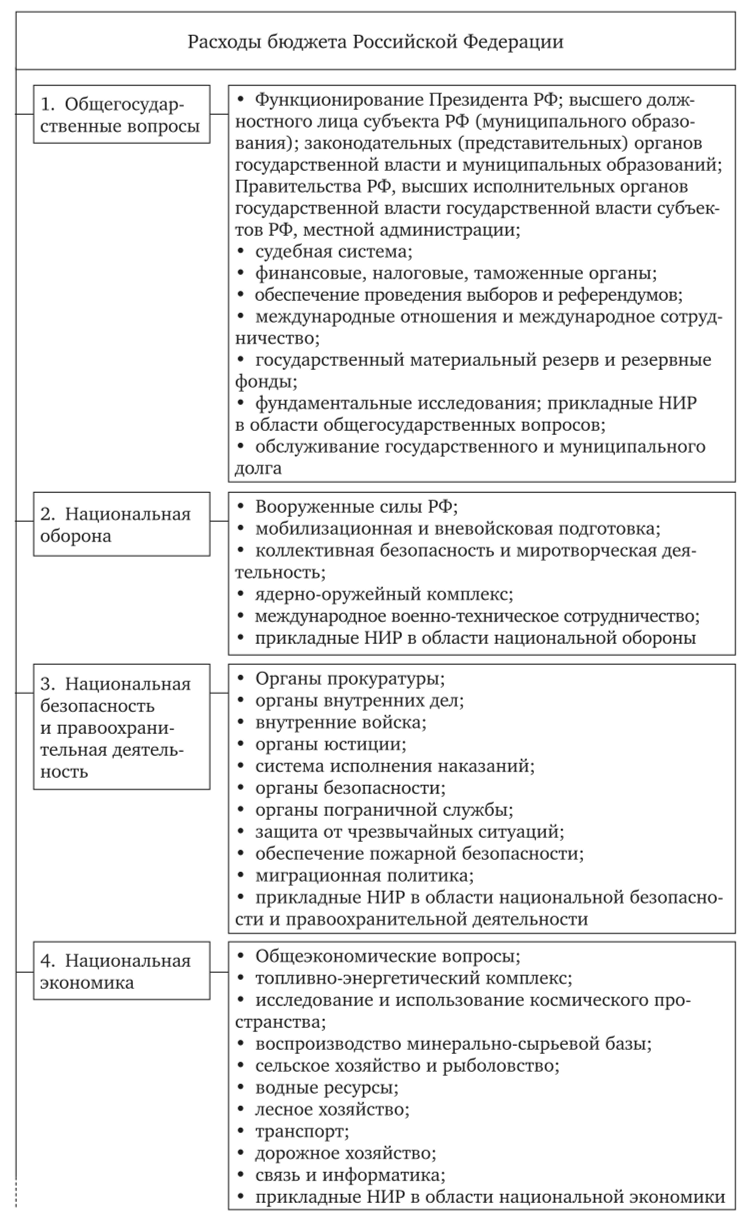

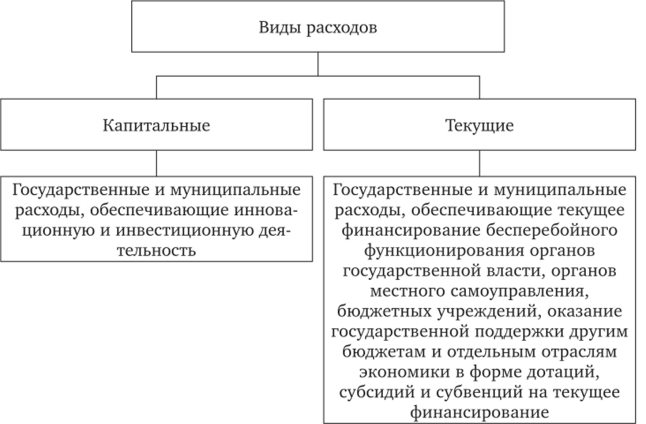

Экономическая классификация определяет направления расходов бюджетов в зависимости от их экономического содержания, вследствие чего они подразделяются на текущие и капитальные расходы (рис. 9.5).

Рис. 9.4. Функциональная классификация расходов бюджета (согласно ст. 21 БК РФ).

Рис. 9.5. Экономическая классификация бюджетных расходов.

К капитальным расходам бюджетов относят государственные и муниципальные затраты, которые обеспечивают инновационную и инвестиционную деятельность, в частности, статьи расходов, предназначенные:

- • для осуществления инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой;

- • предоставления бюджетных кредитов на инвестиционные цели юридическим лицам;

- • проведения капитального (восстановительного) ремонта различного государственного и муниципального имущества;

- • несение иных расходов, связанных с расширенным воспроизводством;

- • расходов, при осуществлении которых создается или увеличивается имущество, находящееся в собственности соответственно Российской Федерации, субъектов РФ, муниципальных образований и т. д.

К текущим расходам бюджетов относят государственные и муниципальные затраты для обеспечения текущего финансирования бесперебойного функционирования органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование. Кроме того, к текущим расходам могут быть отнесены также любые другие необходимые для функционирования государства расходы бюджетов, которые в соответствии с бюджетной классификацией Российской Федерации не могут быть включены в капитальные расходы.

Помимо этого, возможны расходы, не предусмотренные бюджетом, но они должны быть обеспечены источником финансирования. С этой целью в бюджетном законодательстве закреплен принцип, согласно которому в случаях, когда принимается федеральный закон либо другой правовой акт, предусматривающий увеличение финансирования по существующим видам расходов или введение новых видов расходов бюджетов, которые до принятия законодательного акта не финансировались ни одним бюджетом, указанный правовой акт должен содержать нормы, определяющие источники и порядок финансирования новых видов расходов бюджетов, в том числе в случае необходимости передачу финансовых ресурсов на новые виды расходов в бюджеты других уровней. Но при определении источников финансирования новых видов расходов нельзя таким образом увеличивать дефицит бюджетов. Общие параметры соотношения доходов бюджетов и их расходов, по возможности, должны оставаться неизменными.

Наряду с ведомственной, функциональной и экономической классификацией возможно использование программной классификации. Такой опыт имеется в ряде стран, но эта практика не является общепринятой, поскольку подобный подход сопряжен с трудностями определения программных областей и возможностями их страноведческого сопоставления.

В целом классификации служат основой для формирования расходов бюджетов и способствуют более полной увязке с выполняемыми государством функциями.