Развитие методов оценки эффективности информационных технологий

При всей практичности и привлекательности показателя ТСО существует определенная опасность в его абсолютизации, так как минимизация ТСО не может быть бесконечной, и это не всегда является критерием выбора ИТ. Кроме того, важен выбранный горизонт расчета (один год, три года и т. д.), состав и характеристика возможных рисков с точки зрения достоверности исходных и расчетных данных, использования… Читать ещё >

Развитие методов оценки эффективности информационных технологий (реферат, курсовая, диплом, контрольная)

Совокупная стоимость владения. Как концепция оценки затрат на ИТ и информатизацию системы управления совокупная стоимость владения (Total Cost Ownership — ТСО) была выдвинута консалтинговой группой «Gartner Group» в конце 1980;х гг. Основная цель — управление затратами на ИТ: детализация статей затрат, их анализ и выявление избыточных, достижение наилучшей отдачи от вложений за счет качества ИТ.

Методика ТСО учитывает только затраты, наиболее часто она используется для сопоставлений вариантов ИТ.

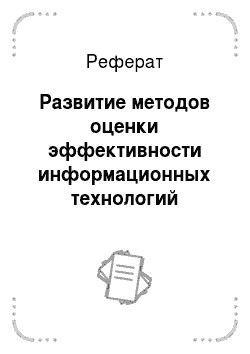

В совокупную стоимость владения включены две категории затрат: прямые (явные) и скрытые (неявные).

Для расчета ТСО используется следующая основная формула:

где Dt — прямые затраты в период времени t;

Кс — капитальные затраты в период времени t;

Т — длительность жизненного цикла;

- 0 — операционные затраты;

- 1 — скрытые расходы.

В прямые затраты (D) принято включать все, что непосредственно связано с ИТ в течение длительности жизненного цикла (Т) — от момента начала проекта ИТ и до прекращения их сопровождения и использования. В зависимости от продолжительности действия определенных затрат различают капитальные (единовременные) и операционные.

Капитальные (единовременные) затраты (К) связаны с созданием проекта информационных технологий, подготовкой ИТ-инфраструктуры и ИР, обучением персонала и т. п. Операционные затраты (О) обеспечивают функционирование ИТ с надлежащим уровнем качества.

К прямым затратам, учитываемым методикой ТСО, относятся:

- ? капитальные затраты — аппаратное и программное обеспечение ИТ, базы данных, хранилища данных;

- ? расходы на управление ИТ;

- ? расходы на техническую поддержку аппаратных и программных средств;

- ? расходы на разработку прикладного программного обеспечения внутренними силами;

- ? другие расходы.

Скрытые расходы (О рассматриваются как текущие затраты бизнес-системы. Они обусловлены двумя причинами: низким качеством ИТ (например, недоступностью или ненадежностью эксплуатации) и потерями производительности бизнес-системы из-за того, что пользователи ИС вынуждены отвлекаться от своих прямых обязанностей в процессе работы из-за проблем с выполнением функций информационной системы. К скрытым затратам относятся:

- ? потери времени на самообучение;

- ? потери времени на самостоятельное решение проблем (без обращения в службу технической поддержки, так называемые Help Desk или Service Desk);

- ? потери предприятия от сбоев в работе ИТ-системы, когда системы становятся недоступными; и др.

Все это так или иначе приводит к бизнес-потерям. Скрытые расходы могут быть определены только экспертным путем, путем хронометража работы конечных пользователей в течение длительного периода времени, они играют существенную роль в оценке эффективности информационных технологий.

Структура ТСО (рис. 21.1) разрабатывается под конкретные ИТ с учетом состояния объекта внедрения.

Рис. 21.1. Структура ТСО.

Процесс оценки фактической эффективности ИТ на базе методики ТСО включает в себя следующие работы:

- ? идентификация ИТ и их составляющих (инфраструктура, система управления, ИР, персонал);

- ? разработка состава статей затрат на ИТ;

- ? выбор горизонта учета затрат (один год, три года и т. п.);

- ? определение учетных точек для сбора данных по затратам на ИТ;

- ? сбор и анализ фактических затрат на ИТ;

- ? расчет затрат;

- ? сравнение с показателями аналогичных компаний;

- ? разработка рекомендаций по оптимизации ТСО.

При использовании методики ТСО для сравнения выбора варианта ИТ необходимо обеспечить формирование требований к количественным и качественным параметрам ИТ, выявление возможных рисков и их оценку, подготовку машинной имитационной модели расчета ТСО.

В зависимости от содержания и особенностей ИТ изменяются статьи затрат, модифицируется методика расчета ТСО, которая характеризуется большой трудоемкостью и требует автоматизации[1].

Расчет совокупной стоимости владения может осуществляться в двух вариантах:

- 1) сумма затрат за фиксированный интервал времени, например за три года — ТСОшт;

- 2) удельная сумма затрат за фиксированный интервал времени в расчете на одно рабочее место (автоматизированное рабочее место — АРМ) или на одного работающего — ГСОш.

Показатель ТСО используется для сопоставления со среднеотраслевым или лучшими значениями и является, таким образом, качественной ключевой характеристикой как состояния ИТ, так и работы ИТ-подразделений.

При всей практичности и привлекательности показателя ТСО существует определенная опасность в его абсолютизации, так как минимизация ТСО не может быть бесконечной, и это не всегда является критерием выбора ИТ. Кроме того, важен выбранный горизонт расчета (один год, три года и т. д.), состав и характеристика возможных рисков с точки зрения достоверности исходных и расчетных данных, использования ТСО в качестве прогнозного значения.

Совокупный экономический эффект. Совокупный экономический эффект (Total Economic Impact — TEI) учитывает как затраты, так и результаты от применения ИТ, гибкость с учетом возможных рисков.

Анализ стоимости обычно осуществляется по методу ТСО. Оценка преимуществ должна проводиться с точки зрения стоимости проекта и стратегических вложений, выходящих за рамки ИТ. Гибкость определяется с использованием методологий расчетов фьючерсов и опционов (модель Блэка—Шоулза, модель справедливой цены опционов — Real Options Valuation и др.). Этот метод ориентирован на поддержку принятия решений в отношении рисков ИТ, оценку их гибкости и потенциальных выгод от использования ИТ, которые часто не учитываются в анализе модели затраты—результаты. Следует давать три оценки: затраты на ИТ, получаемые результаты от их реализации, гибкость ИТ с учетом рисков.

Анализ затрат основан на методологии, схожей с методом ТСО. Получаемая прибыль (выгода) оценивается в виде коммерческой ценности ИТ-проекта и поддерживаемой им бизнес-стратегии. Гибкость ИТ вычисляется по методике опционов (Real Options Valuation — реальные опционы, Black-Scholes model — модель назначения цены опциона) для оценки будущих возможностей.

Таким образом, данный метод позволит оценить эффективность инвестиций в ИТ с учетом риска доступности, стабильности ИТ-услуг, зрелости архитектурных решений, уровня корпоративной культуры, размеров инвестиций и срока выполнения ИТ-проекта. Метод TEI позволяет анализировать и выбирать вариант ИТ, наиболее эффективный в конкретных условиях.

Инвестиции в информационные технологии. Процесс управления инвестициями в ИТ включает в себя планирование, оперативное исполнение и последующую оценку эффективности и состоит из трех основных этапов:

- 1) выбор — составление полного списка возможных проектов ИТ, расстановка приоритетов и выбор альтернативных вариантов;

- 2) контроль — мониторинг, выявление рассогласований, корректирующие действия;

- 3) оценка эффективности проекта.

Существуют различные модели зрелости для оценки качества процесса управления инвестициями в ИТ.

Модель «Хаос» предусматривает, что отсутствуют: налаженный учет ИТ-активов, централизация закупок ИТ-активов, персональная ответственность за ИТ-активы; общее понимание необходимости организации управления инвестициями в ИТ как процесса; единая система измерения показателей эффективности, их эффективность не известна.

При использовании реактивной модели ведется учет ИТ-активов, но он имеет погрешности в актуальности и достоверности сведений. Методы инвестиционного управления четко определены и последовательно применяются во всех реализуемых проектах.

Проактивная модель предполагает, что процессы управления активами четко определены и охватывают все этапы жизненного цикла; ИТ-проекты входят в согласованный и сбалансированный портфель инвестиций. Портфель ориентирован на цели организации, стратегии их достижения; ведется оценка риска, рассчитываются финансовые показатели эффективности.

При использовании сервисной модели эффективность процессов постоянно измеряется на основе количественных метрик, постоянно осуществляется анализ, результаты которого регулярно сообщаются бизнес-подразделениям. Управление инвестиционным портфелем организации обеспечивается путем последовательной оценки эффективности проектов и развития методов выбора проектов.

Оптимизированная модель — это автоматизированное управление ИТ-активами. Использование активов учитывается как расходы бизнес-подразделений. Осуществляется постоянное сравнение существующих процедур и методов с лучшими практиками и конкурентами Проекты для информационных систем и технологий связаны с инвестициями. При этом считается, что решения об инвестициях в ИТ принимаются исходя из соображений финансовой выгоды, развитие ИТ должно осуществляться в тесной привязке к потребностям в области управления компанией.

Для оценки экономической эффективности инвестиций в ИТ применяются стандартные финансовые модели инвестиционных проектов. При этом вложения в ИТ рассматриваются не как затраты, а как инвестиции в основной бизнес.

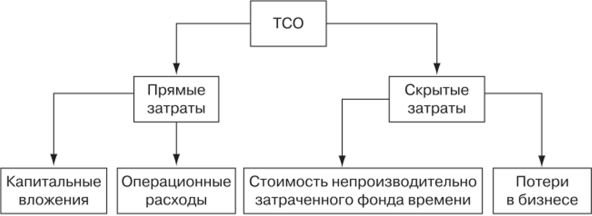

С целью выполнения расчетов эффективности инвестиционного проекта строится денежный поток, образованный всеми поступлениями и расходом денежных средств, включая расходы на ИТ (рис. 21.2). Основная проблема — измерение доходной части денежного потока, которая образуется за счет реализации с помощью ИТ бизнес-целей и экономии в сфере управления. Расчеты выполняются с использованием ставки дисконтирования, которая отражает возможные инвестиционные риски и учитывает интересы инвестора.

Инвестиционный проект имеет предполагаемую длительность, состоит из некоторого числа периодов, причем начальный период связан с инвестициями (движение денежных средств показано со знаком «-»). В последующие периоды времени возможны как поступления, так и расход денежных средств.

Для определения эффективности инвестиционного проекта используется метод приведения будущих сумм к началу проекта с помощью дисконтирования по ставке г. Рассмотрим основные метрики инвестиционного проекта.

Рис. 21.2. Денежный поток, образованный всеми поступлениями и расходом денежных средств, включая расходы на ИТ.

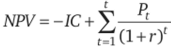

Чистая текущая стоимость

где 1C — сумма первоначальных инвестиций;

Р, — величина денежного потока в t-й период; г — ставка дисконтирования.

Если NPV > О, то инвестиционный проект прибыльный; если NPV = 0, инвестиционный проект не имеет прибыли, но все инвестиции компенсированы; если NPV < 0, то инвестиционный проект убыточный.

- [1] В этой связи созданы различные программы расчетов ТСО, в основном в видеэлектронных таблиц. Например, ТСО Manager. Режим доступа: http://www.gart-ner.com/4_decision_tools/measurement/decision_tools/tco/tco_contact_center.html, http://www.gartner.com/4_decision_tools/measurement/decision_tools/tco/tco_data_networks.html, http://www.gartner.com/4_decision_tools/measurement/decision_tools/tco/tco_mdc.html и др.