Сущность логистических затрат

Продуктивные затраты — затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить. Затраты на поддержание логистической деятельности сами по себе не создают ценности, но они являются необходимыми, например, затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции. Затраты на контроль… Читать ещё >

Сущность логистических затрат (реферат, курсовая, диплом, контрольная)

Логистические затраты (издержки) — это сумма всех затрат, связанных выполнением ЛО: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение ГП, отгрузку, внешнюю транспортировку, а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках.

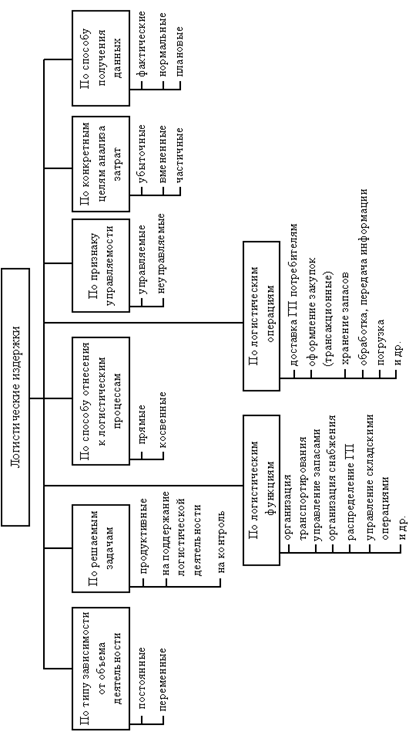

Классификация логистических затрат приведена на рис. 1.

Прямые затраты могут быть непосредственно отнесены на продукт, услугу, заказ или другой конкретный носитель. Косвенные затраты могут быть непосредственно отнесены на носитель только с помощью выполнения вспомогательных расчетов.

Регулируемые издержки — издержки, которыми можно управлять на уровне центра ответственности (подразделения). Нерегулируемые издержки — издержки, на которые из центра ответственности повлиять нельзя, поскольку эти издержки регулируются на уровне компании в целом или во внешнем звене (на другом предприятии) ЛЦ. Савин, В. А. Склады: Справочное пособие / В. А. Савин. — М.: Дело и сервис, 2011. — с. 125.

Продуктивные затраты — затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить. Затраты на поддержание логистической деятельности сами по себе не создают ценности, но они являются необходимыми, например, затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции. Затраты на контроль — затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей.

Затраты на заказ — это затраты на закупку партии продукции. Включают затраты на контроль наличия продукции, подготовку и передачу заказа, получение продукции, проверку количества и качества, раскладку по местам хранения, проверку документов, подготовку рекламации, постановку на учет, оплату труда персонала.

Затраты на оформление заказа включают в себя управленческие и административные затраты, связанные с подготовкой заказа на поставку или производственного заказа.

Затраты на запасы продукции Затраты на содержание запасов продукции состоят из стоимости выполнения заказа и стоимости хранения запасов. Стоимость хранения запасов продукции: Сергеев, В. И. Логистика в бизнесе: учеб. для вузов / В. И. Сергеев. — М.: ИНФРА-М, 2011. — с. 89.

- — вмененные затраты на инвестиции в запасы продукции;

- — дополнительные затраты на страхование;

- — дополнительные затраты на складское хранение;

- — дополнительные затраты на обработку продукции;

Затраты на снабжение Затраты на закупки представляют собой стоимость самих запасов. Издержки, связанные с перебоями в снабжении потребителей (потери от дефицита):

- — стоимость отслеживания отложенных заказов на продукцию, которой не оказалось в наличии на складе;

- — затраты, связанные с частичными или срочными отгрузками в адрес потребителей;

- — утраченные клиенты (как следствие — снижение объема сбыта);

- — штрафы потребителям за несвоевременную поставку продукции;

- — оплата простоев складского персонала;

Рис. 1. Классификация логистических издержек Курганов, В. М. Логистические транспортные потоки: учеб. пособие для вузов / В. М. Курганов. — М.: Дашков и К°, 2013. — с. 97

Убыточные затраты — затраты на работы, которые не дают полезных результатов (простой, ожидание). Вмененные затраты (затраты упущенных возможностей) характеризуют упущенную выгоду, потерю прибыли от того, что ресурсы были использованы определенным образом, что исключило применение другого возможного варианта. Частичные затраты — это относимые на определенный продукт, заказ, сферу деятельности части затрат, выделенные по определенным признакам. Курганов, В. М. Логистические транспортные потоки: учеб. пособие для вузов / В. М. Курганов. — М.: Дашков и К°, 2013. — с. 103.

Фактические затраты — затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме выполняемых заказов. Нормальные затраты — средние затраты, приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме обслуживания. Плановые затраты — затраты, рассчитанные для определенного объекта и определенного периода при запланированной программе обслуживания и заданной технологии.