Определение цены услуг

Материалы основного производства. Расчет П1 = 27 — 11.29 — 4.29 = 11.42 руб. Рис. 1 — График безубыточности. Затраты основным работникам. НДС1 = Ц + 18/118 = 27 + 18/118 = 4.12 руб. П1 = Ц — с/б 1 — НДС1 (2.11). Накладные расходы. Ц = с/б + П + НДС (2.10). На годовой объем. Себестоимость. Статьи затрат. Цена (доход). На один час. Ц1 = 27 руб. Прибыль. 139 + 20 000. 267 919.6. 209 215.9. Ндс. Есн… Читать ещё >

Определение цены услуг (реферат, курсовая, диплом, контрольная)

Обычно цену устанавливают используя метод «себестоимость + прибыль» полная формула определения цены услуги выглядит следующим образом:

Ц = с/б + П + НДС (2.10).

где Ц — цена услуги; с/б — себестоимость одного часа; П — прибыль за один час работы; НДС — налог на добавленную стоимость 18% от (с/б + П) с/б 1(одного часа) = 2 210 580/195679 = 11.29 руб.

Ц1 = 27 руб.

НДС1 = Ц + 18/118 = 27 + 18/118 = 4.12 руб.

П1 = Ц — с/б 1 — НДС1 (2.11).

Расчет П1 = 27 — 11.29 — 4.29 = 11.42 руб.

Расчет цены предполагает составление калькуляции.

Таблица 7 — Калькуляция услуг (руб.).

Статьи затрат. | На один час. | На годовой объем. |

1. Материалы основного производства. | 0.18. | 15 139 + 20 000. |

2. Затраты основным работникам. | 2.2. | |

3. Дополнительная з/пл. основным рабочим. | 0.4. | |

4. ЕСН. | 0.7. | |

5. Накладные расходы. | ||

6. Себестоимость. | 11.29. | 2 209 215.9. |

7. НДС. | 4.12. | 806 197.5. |

8. Прибыль. | 11.6. | 2 267 919.6. |

9. Цена (доход). |

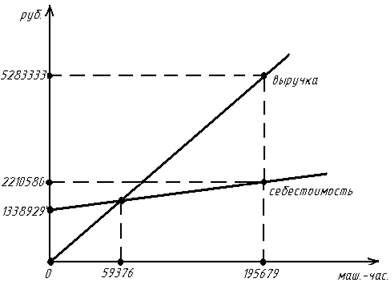

После расчета цены необходимо определить безубыточный объем услуг, т. е. количество маш. — час. которое должна отработать фирма, чтобы доход от продажи услуг полностью покрыты затраты.

V (б/у) = 1 338 929/27 — (871 651/195679) = 59 376 маш.-час.

После того как фирма отработает, т. е. через.

Х = V (б/у) * 12 / мощность Х = 59 376 * 12 / 195 679 = 4 (количество месяцев через).

4 месяца работы фирмы, доход от проданных услуг покроет полностью затраты, достигнет порога рентабельности.

Рис. 1 — График безубыточности.