Оценка финансовых результатов графическим способом

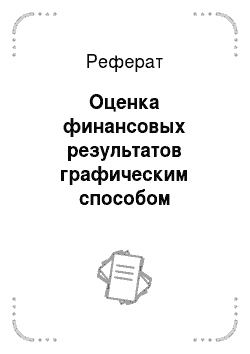

Анализ балансограмм на начало и конец анализируемого периода по рис. 6.2 и 6.3 показал, что доля прибыли (Пр) условного предприятия в колонке Г уменьшилась в два раза, что отрицательно характеризует произошедшие изменения. Доля Выручки от продаж (В) в колонке Г за период также снизилась, но несущественно. Оценка финансовых результатов производится на основе определения соотношения долей прибыли… Читать ещё >

Оценка финансовых результатов графическим способом (реферат, курсовая, диплом, контрольная)

Оценка финансовых результатов производится на основе определения соотношения долей прибыли и себестоимости продукции предприятия; оценки рентабельности и оборачиваемости предприятия.

Анализ проводится по балансограммам на рис. 2.5 и 2.6, построенным на основе данных отчетности условного предприятия и дополненным для наглядности и удобства анализа финансовых результатов пятью колонками, согласно структурной схеме последовательности нанесения расчетных величин финансовых показателей предприятия на балансограмму при оценке финансовых результатов, представленной в главе 2 на рис. 2.9, и Правилам построения дополнительных колонок балансограммы для оценки финансовых результатов, изложенным в главе 2. Рисунки, дополненные колонками финансовых результатов ФР1—ФРУ, имеют вид, изображенный на рис. 6.2 и 6.3.

Анализ балансограмм на начало и конец анализируемого периода по рис. 6.2 и 6.3 показал, что доля прибыли (Пр) условного предприятия в колонке Г уменьшилась в два раза, что отрицательно характеризует произошедшие изменения. Доля Выручки от продаж (В) в колонке Г за период также снизилась, но несущественно.

Оценка эффективности предприятия по динамике показателей рентабельности продаж, всего капитала предприятия (всех активов предприятия), рентабельности внеоборотных активов, рентабельности собственного капитала, рентабельности перманентного капитала, общей оборачиваемости капитала (активов), оборачиваемости мобильных средств, оборачиваемости материальных оборотных средств, оборачиваемости готовой продукции, оборачиваемости дебиторской задолженности, оборачиваемости кредиторской задолженности, фондоотдачи внеоборотных активов, оборачиваемости собственного капитала показала снижение показателей рентаоельности в два раза и незначительное снижение большинства показателей оборачиваемости.

Показатель рентабельности продаж за период снизился. Доля показателя Прибыль (Пр) меньше доли показателя Выручка от продаж (В) в колонке Г балансограммы на начало периода в 4,5 раза, а на конец периода — в 9 раз. Чем больше количество раз, тем ниже рентабельность. Для оценки рентабельности всего капитала (всех активов) достаточно посмотреть изменение доли прибыли (Пр) колонки Г балансограммы. Доля прибыли снизилась почти в два раза, что негативно характеризует динамику эффективности использования имущества предприятия. Для оценки рентабельности внеоборотных активов надо оценить, сколько раз доля прибыли (Пр), колонка Г балансограммы, умещается в доле внеоборотных активов (А,), колонка ФР1. В нашем примере на начало периода прибыль была примерно в 2,3 раза меньше внеоборотных активов, а на конец периода — в 4,5 раза, что свидетельствует о снижении рентабельности внеоборотных активов предприятия. Рентабельность собственного капитала оценивается исходя из того, сколько раз доля прибыли (Ир) колонки Г балансограммы умещается в доле собственного капитала (СК) колонки ФР1У.

Рис. 6.2. Балансограмма оценки финансовых результатов на начало периода.

Примечание. Масштаб балансограммы 302,50 тыс. руб.

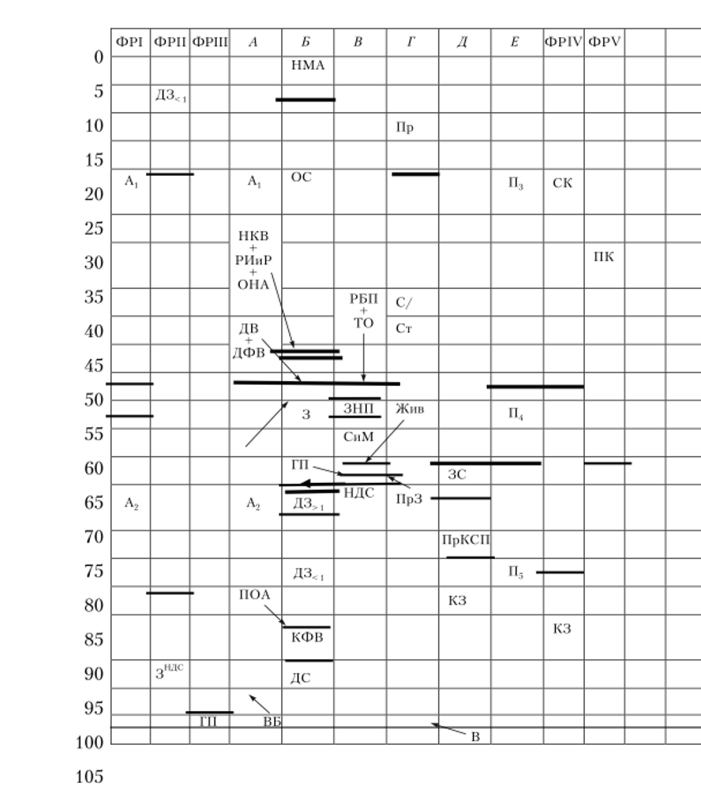

Рис. 6.3. Балансограмма оценки финансовых результатов на конец периода.

Примечание. Масштаб балансограммы 392,45 тыс. руб.

Если на начало периода (рис. 6.2) доля прибыли (Пр) колонки Гбалансограммы умещалась в доле собственного капитала (СК), колонка ФР1У, 2,3 раза, то на конец периода почти 5 раз — рис. 6.3. Рентабельность перманентного капитала (ПК), колонка ФРУ, также снизилась. По показателям оборачиваемости можно сказать о некотором снижении общей оборачиваемости капитала и оборачиваемости кредиторской задолженности. Оборачиваемость собственного капитала практически не изменилась. Доля выручки от продаж (В) в колонке Гбалансограммы примерно в 2,3 раза превышает долю собственного капитала (СК) в колонке КПУ как на начало, так и на конец периода. Для оценки показателей оборачиваемости определяется, сколько раз «умещается» доля анализируемого показателя в доле «выручки». Чем больше, тем выше эффективность использования анализируемого показателя. Динамика изменений коэффициентов оборачиваемости условного предприятия свидетельствует о незначительном снижении эффективности использования активов предприятия.

Финансовые результаты предприятия за период ухудшились, снизилась эффективность использования имущества и капитала предприятия.