Субъекты мирового финансового рынка

Государства в лице федеральных правительств и муниципальных субъектов являются активными участниками финансового рынка, выступая как кредиторы (инвесторы) (финансирование национальных и зарубежных крупных инвестиционных проектов; финансирование национальных банков, наднациональных финансовых институтов; управление собственными золотовалютными резервами; управление активами фондов национального… Читать ещё >

Субъекты мирового финансового рынка (реферат, курсовая, диплом, контрольная)

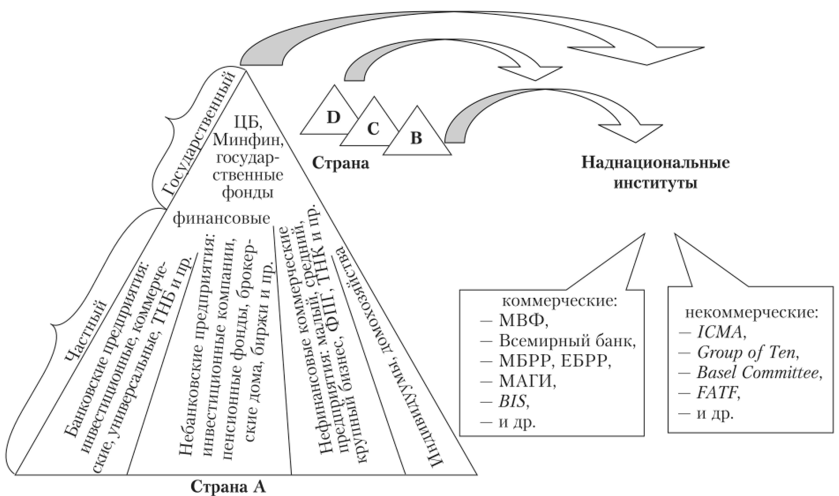

Анализируя мировой финансовый рынок в разрезе субъектов финансовых отношений, следует отметить его многоуровневую структуру, разнообразие функций каждой группы субъектов и конкурирование между собой субъектов разных групп и уровней (рис. 6.2.). Паивысший уровень с точки зрения формирования и исполнения финансовых обязательств (государственный, в англоязычной литературе — public, official) представляют правительства стран мирового хозяйства в лице высших органов исполнительной власти, муниципальных субъектов и финансовых властей (центрального банка или совокупности эмиссионных банков, министерства финансов, различных правительственных агентств по управлению отдельными сегментами национального финансового рынка). Данные субъекты (правительства) создают и используют судебно-процессуальные инструменты принудительного решения по вопросам исполнения финансовых обязательств, взятых на себя контрагентами, принадлежащими к нижестоящему уровню иерархии — частному {private). Иными словами, в случае конфликтных ситуаций (неуплаты налогов, хищений, махинаций и пр.) правительство определенной страны посредством собственной судебноправовой системы может применить силовые санкции (ограничить свободу действий) в отношении частных субъектов, хозяйствующих на территории данной страны. На современном этапе развития международного инвестиционного права не существует единого универсального международного.

Рис. 6.2. Субъекты мирового финансового рынка соглашения в области регулирования иностранных инвестиций. Страны подписывают двусторонние и региональные соглашения о взаимной ответственности по защите нрав иностранных инвесторов[1]. Споры о защите нрав иностранных инвесторов решаются между странами посредством мирных переговоров по урегулированию и реструктуризации долгов.

Государства в лице федеральных правительств и муниципальных субъектов являются активными участниками финансового рынка, выступая как кредиторы (инвесторы) (финансирование национальных и зарубежных крупных инвестиционных проектов; финансирование национальных банков, наднациональных финансовых институтов; управление собственными золотовалютными резервами; управление активами фондов национального благосостояния) и как заемщики (выпуск краткосрочных и долгосрочных облигаций, размещаемых среди правительств других стран, среди частных инвесторов; взятие кредитов у частных инвесторов, у наднациональных финансовых институтов). Поэтому валютная политика государства связана в том числе с ее внешними финансовыми обязательствами (требованиями) и преследует широкий круг целей помимо стимулирования внешней торговли, регулирования сальдо торгового баланса. Так, иностранные инвесторы заинтересованы в том, чтобы валютный курс страны — объекта для вложений отображал реальную рыночную стоимость активов данной страны, поэтому часто при анализе инвестиционных проектов используется курс реальный (по ППС), а для прогнозов будущих денежных потоков инвестиционного проекта валютный курс оценивается с учетом ожидаемых в будущем темпов инфляции. Государственная политика по борьбе с инфляцией направлена на удовлетворение интересов как национальных, так и зарубежных инвесторов. Инвестирующие страны заинтересованы в стабильности курса своих валют. Страны-заемщики заинтересованы в девальвации собственных валют только в случае, если внешние займы номинированы в национальной для заемщика валюте. Однако в мировой практике для развивающихся стран иностранные кредиты предоставляются в основном в ключевых сильных валютах, поэтому удержание собственной валюты от девальвации является одним из основных направлений кредитно-денежной политики развивающихся стран.

Наднациональные институты и объединения представляют отдельную группу субъектов, не относящуюся, однако, к более высокому уровню по сравнению с государственными субъектами. Наднациональные институты создаются правительствами и профессиональными участниками финансовых отношений[2], но не имеют в своем распоряжении инструментов принудительного воздействия на поведение частных и государственных субъектов. Иными словами, субъекты, такие как МВФ, Всемирный банк, Банк международных расчетов, Базельский комитет, Международная федерация бирж, Международная ассоциация рынков капитала, способны воздействовать на субъекты других уровней регулирующим образом лишь в случае предварительного добровольного согласия последних на применение санкций вследствие несоблюдения ими регулирующих норм. В современной практике деятельность наднациональных институтов по регулированию финансовых отношений носит информационно-консультационный, ре ком е н дател ь н ы й хара ктер[3].

Нижестоящий уровень иерархии субъектов мирового финансового рынка — частный (private level) — представлен тремя группами: 1) финансовыми коммерческими учреждениями, которые, в свою очередь, подразделяются на банковские и небанковские финансовые учреждения; 2) нефинансовыми коммерческими учреждениями, в том числе финансовопромышленными группами, ТНК; 3) индивидуумами и (или) домохозяйствами.

Субъекты из каждой выделенной группы могут участвовать в финансовых взаимоотношениях, выступая и как инвесторы (кредиторы), и как заемщики по отношению друг к другу. При этом взаимоотношения могут быть установлены между субъектами из разных групп и разных уровней. Например, банки могут предоставлять кредиты другим банкам, корпорациям, предпринимателям, физическим лицам, а также покупать облигации государственных эмитентов. Субъекты государственного уровня финансируют наднациональные учреждения, заимствуют у субъектов других стран напрямую либо через наднациональные финансовые учреждения. Кроме того, государственные субъекты вступают во взаимоотношения с субъектами частного уровня посредством продажи (выкупа) собственных облигаций или уплаты процентов по государственным облигациям, предоставления субсидий, финансовых льгот, участия в совместных с частными инвесторами проектах. Нефинансовые компании выпускают облигации, размещаемые как среди прочих юридических лиц, гак и среди индивидуальных инвесторов, покупают (продают) государственные ценные бумаги, инвестируют в коммерческие проекты других компаний, заимствуют у банков и являются вкладчиками банков, инвестируют в паи (акции) инвестиционных компаний, кредитуют своих сотрудников напрямую. Государственные субъекты, банки, транснациональные корпорации и крупные национальные коммерческие компании являются наиболее активными участниками международных финансовых взаимоотношений. Небанковские финансовые посредники, предприниматели, индивидуумы в значительно меньшей степени инвестируют в зарубежные финансовые активы, кредитуют зарубежных заемщиков, заимствуют у зарубежных кредиторов.

С точки зрения взаимодействия субъектов финансового рынка в процессе аккумуляции и распределения финансовых активов в теории выделяют две модели — банковскую и рыночную. Банковская модель (имеет альтернативные названия: традиционная модель (traditional capital market); консервативная модель; рынок, основанный на универсальных банках[4]) характерна для финансовых рынков стран Восточной Европы и СНГ, Германии и прочих стран континентальной Европы, а также Китая, Индии, Японии, стран Средней Азии и Северной Африки. Данная модель предполагает активное участие банков в процессе привлечения свободных финансовых средств и их распределения на инвестиционные нужды прочих субъектов экономики. Частные инвесторы доверяют банкам функцию финансовых посредников, индивидуумы предпочитают хранение свободных личных средств на депозитных банковских счетах, а не в ценных бумагах, приобретенных на фондовой бирже через личного брокера либо через инвестиционную компанию или паевой фонд. Небанковские финансовые институты менее активны на финансовых рынках банковской модели; характерной современной чертой данной модели является также слабое развитие секьюритизации[5].

Рыночная модель (имеет альтернативное название — рынок капитала с широким участием («broad-based» capital market)[6]) предполагает активное распределение финансовых ресурсов посредством выпуска ценных бумаг и их обращения на биржевом и внебиржевом рынках. Данная модель характерна для финансовых рынков США, Канады, Великобритании, стран Латинской Америки. При развитии финансового рынка по типу рыночной модели небанковские финансовые компании и инвестиционные банки изначально были более активными инвестиционными посредниками, однако с конца 1980;х гг. благодаря либерализации банковского регулирования в ряде развитых стран все типы банков стали активно внедряться в сферу обращения ценных бумаг. Процесс секьюритизации долга получил наибольшее распространение на финансовых рынках рыночной модели.

Одной из ярких характеристик современного состояния мирового финансового рынка является усиление роли государственных субъектов в качестве кредиторов и заемщиков на внутренних и международных финансовых рынках. Количественное смягчение (Quantitative easing, QE),

проводимое США и рядом других стран, является альтернативой традиционной монетарной политики, когда дальнейшее вливание финансовых ресурсов в экономику для стимулирования ее роста невозможно без еще большего понижения беспрецедентно низких базовых ставок доходности. По данным Банка международных расчетов, учетные ставки доходности (policy rates)[7] в США, в Великобритании, в странах зоны евро колебались в диапазоне 4—6% в докризисный период, однако с 2009 г. произошло их резкое снижение до уровня 0,1—2%. В перспективных развивающихся странах процентные ставки также снижались: в странах Азии с 6—7% в 2007—2008 гг. до 4—5% в 2009— 2013 гг.; в странах Латинской Америки с 9—11 до 6—8%; в других перспективных развивающихся странах в среднем с 10 до 4%[8]. Реализуя QE, центральные банки или другие представители финансовых властей скупают финансовые активы у субъектов частного уровня и таким образом осуществляют вливание дополнительной денежной массы в обращение. С 2007 по 2012 г. центральный банк Японии увеличил размер своего баланса со 120 трлн до 160 трлн иен, Банк Англии увеличил активы баланса в четыре раза (с 0,1 трлн до 0,4 трлн фунтов стерлингов), ЕЦБ — в три раза (с 1 трлн до 3 трлн евро), Федеральная резервная система США — в три раза (с 1 трлн до 3 трлн долл. США)[9]. Вместе с тем рост государственного долга, включая внешний долг, достиг беспрецедентно высокого уровня в развитых странах. В Японии государственный долг составил 220% ВВП страны в 2010 г. по сравнению с 78% в 2000 г.; в США — 76% но сравнению с 42%; в странах Западной Европы — 72% по сравнению с 48%[10]. Развивающиеся страны также увеличили уровень государственной задолженности к ВВП, однако в значительно меньших темпах по сравнению с развитыми странами.

В посткризисный период правительства стали активно поддерживать деятельность квазигосударственных предприятий (банков и небанковских компаний с долей государственной собственности). В последнее десятилетие выросла роль фондов национального благосостояния (Sovereign Wealth Funds, SWFs) в качестве крупных портфельных инвесторов, в том числе на международном рынке ценных бумаг. Так называемые системообразующие предприятия (банки, институты) (в англоязычной литературе встречается аббревиатура SIFI — systematically important financial institution) требуют государственной поддержки в период финансовой турбулентности. Правительства стран мирового сообщества не только как регуляторы финансового рынка, но и как прямые его участники заинтересованы в том, чтобы будущее развитие финансовых отношений носило прозрачный и предсказуемый характер. Вместе с тем конкурирование между субъектами разных уровней за привлечение или размещение финансовых активов невозможно охарактеризовать как эффективное — рыночные принципы искажаются из-за регулирующей функции субъектов государственного уровня.

В мире известны случаи государственных дефолтов по внешним обязательствам. Правительства, объявившие дефолт, добиваются списания долгов либо их реструктуризации, а иностранные инвесторы не получают в полной мере желаемую компенсацию. Проблема обеспечения и гарантий возвратности по частным и государственным иностранным инвестициям до сих остается нерешенной из-за признанного мировым сообществом суверенитета государств и, следовательно, первоочередного права любого государства по своему усмотрению распоряжаться базовыми активами, расположенными на его собственной территории.

Процесс конвергенции субъектов мирового финансового рынка выражается во взаимопроникновении различных сегментов финансового рынка (банковского, страхового, инвестиционного), в появлении интегрированных финансовых посредников, предоставляющих широкий спектр финансовых услуг, укрупнении финансовых посредников. В результате слияний и поглощений создаются универсальные финансовые холдинги, объединяющие страховые компании, пенсионные и взаимные фонды, инвестиционные и коммерческие банки и т. п. Такие новые термины, как «bancassurance», «фондовый супермаркет», «финансовый супермаркет»[11], вошедшие в оборот в 2000;х гг., иллюстрируют интеграцию различных сегментов финансового рынка.

С 1980;х гг. происходило постепенное ослабление законодательного регулирования по разделению инвестиционного и коммерческого банковского бизнеса в США. Фактически отмена закона Гласса — Стигалла, запрещающего совмещать функции коммерческих и инвестиционных банков, состоялась в 1999 г., однако задолго до этого коммерческие банки США стали активно внедряться в операции с обращаемыми ценными бумагами посредством секьюритизации. По итогам 2010 г. США обладали крупнейшим сегментом секьюритизированных долговых обязательств в структуре внутреннего финансового рынка.

Тенденция конвергенции усилилась благодаря процессу концентрации капитала в финансовом секторе мировой экономики, особенно активно проявившемуся в 2000;х гг. до наступления глобального финансового кризиса. По данным Юнктад, в финансовом секторе мировой экономики количество крупнейших сделок по слияниям и поглощениям (стоимость сделки, превышающая 1,5 млрд долл. США) заметно возросло — с 3—5 сделок ежегодно в 2001—2005 гг. до 13 сделок в 2006— 2007 гг.[12] Банки утвердились как крупнейшие участники международных финансовых отношений. Совокупные активы некоторых транснациональных банков и финансовых холдингов превышают ВВП России (табл. 6.1).

Таблица 6.1

Крупнейшие банки мира по совокупным активам в 2012 г.

№. | Банк. | Страна. | Активы, млрд долл. |

Deutsche Bank | Германия. | 2799,9. | |

HSBC Holdings | Великобритания. | 2555,6. | |

BNP Paribas | Франция. | 2542,7. | |

Industrial and Commercial Bank of China | Китай. | 2456,3. | |

Mitsubishi UFJ Financial Group | Япония. | 2447,9. | |

Credit Agricole 5/1. | Франция. | 2431,7. | |

Barclays PLC | Великобритания. | 2417,3. | |

Royal Bank of Scotland | //-//. | 2329,7. | |

JPMorgan Chase | США. | 2265,8. | |

Bank of America | //-//. | 2129,1. |

Источник'. Журнал Global Finance. URL: http://www.gfmag.com/tools/bestbanks/11 986;worlds-50-biggest-banks-2012.html.

Вместе с тем глобальный финансовый кризис повлиял на замедление процесса концентрации капитала в банковском сегменте мирового финансового рынка. За период 2007—2012 гг. транснациональные банки ликвидировали свои подразделения совокупной стоимостью 722 млрд долл. США (45% приходилось на продажи зарубежных активов). Лидерами по количеству сокращений собственных сетей стали банки Западной Европы — 1499 сделок на сумму 434,5 млрд долл. США (51% — продажи зарубежных активов)[13].

Среди частных субъектов мирового финансового рынка финансовые коммерческие учреждения, включая банки и небанковские учреждения, являются более активными участниками рынка обращаемых ценных бумаг по сравнению с нефинансовыми коммерческими учреждениями. Так, в 1990—2000 гг. ежегодный темп прироста совокупного облигационного займа финансовых учреждений составлял 9% по сравнению с 5% ежегодного роста займа нефинансовых коммерческих учреждений. В 2000—.

2007 гг. при активации процессов секьюритизации темп роста финансовых эмитентов достиг 15% в год, в то время как нефинансовые эмитенты увеличивали объем займа на 11% в год. В кризисный и посткризисный периоды отмечено резкое сокращение активности финансовых компаний по наращиванию облигационных обязательств — ежегодный прирост стоимости облигационного займа составил 1% в 2008—2010 гг. по сравнению с 8%-ным приростом нефинансовых эмитентов[14].

В группе небанковских финансовых коммерческих учреждений крупнейшими владельцами финансовых активов являются пенсионные фонды. В конце 2011 г. совокупная стоимость активов пенсионных фондов составила 31,5 трлн долл. США, фонды страховых компаний управляли по всему миру активами на сумму 24,4 трлн долл., инвестиционные (или взаимные) фонды — 23,4 трлн долл. В 2011 г. под управлением фондов национального благосостояния (SWFs) находились активы стоимостью 4,8 трлн долл., хеджевых фондов — 1,9 трлн долл., биржевых фондов — 1,4 трлн долл.[15]

Устойчивой тенденцией развития субъектов мирового финансового рынка, сформировавшейся до наступления глобального финансового кризиса, является рост активности индивидуумов в качестве заемщиков (табл. 6.2). Бурное развитие розничного бизнеса финансовых посредников обусловлено как усилившейся конкуренцией среди так и развитием рынка долговых ценных бумаг для корпоративного клиента. Банки столкнулись с ослаблением спроса на традиционное банковское кредитование со стороны юридических лиц, получивших широкий доступ к рынку долговых ценных бумаг. Чтобы удержать маржу, банки усиливают экспансию в розничный сегмент, т. е. обслуживание физических лиц.

Таблица 6.2

Домохозяйства на финансовом рынке некоторых развитых стран (совокупная стоимость займов* домохозяйств, % ВВП страны).

Страна. | Годы. | ||||

Япония. | |||||

Испания. | |||||

Великобритания. | 51**. | 65***. | |||

США. | |||||

* Займы домохозяйств включают ипотечные и прочие кредиты иод залог имущества, кредиты на неотложные нужды, на обучение и т. п.; **данные за 1987 г.; ***данные за 1995 г.

Источник: но данным отчета McKinsey Global Institute. Debt and deleveraging: Uneven progress on the path to growth, January 2012. URL: http://www.mckinsey.com/ insights/global capital markets/uneven progress on the path to growth.

Предоставление домохозяйству кредита иод залог имущества, кредит под залог будущей заработной платы, кредит на срочные нужны, на обучение, выпуск кредитных карт, инвестиционное консультирование частных инвесторов представляют собой неполный перечень розничных банковских услуг, обеспечивающих банкам повышенные доходы в относительном выражении по сравнению с обслуживанием корпоративного клиента. Вместе с тем переориентация на розничный бизнес увеличивает общий уровень рисков финансовых посредников. Им требуется оценить надежность значительно большего числа заемщиков, что приводит к повышенному уровню комиссионных и удорожанию финансовых услуг.

- [1] Болес подробно об этапах развития международного инвестиционного права см.: Трапезников В. Л. Валютное регулирование в международном инвестиционном праве. М.: Волтере Клувер, 2004. С. 6—12. О проблемах защиты прав иностранных инвесторов, накапливания и хронической невыплаты внешнего долга правительствами развивающихся стран см.:Линдерт II. X. Указ. соч. С. 448— 458.

- [2] Термин «профессиональные субъекты», или участники, финансового рынка используется для определения групп финансовых посредников, а именно инвестиционных компаний, банков, пенсионных фондов, страховых компаний, брокеров, дилеров и т. п.

- [3] Рот А. и др. Основы государственного регулирования финансового рынка. М.: Юридический Дом «Юстицинфом», 2002. С. 30.

- [4] Универсальные банки — термин для определения типа банков, предоставляющихширокий спектр финансовых услуг от простых банковских расчетных операций и кредитования до инвестиционного консультирования, управления инвестиционными фондами, депозитарной функции, т. е. хранения сертификатов ценных бумаг. Помимо универсальныхвыделяют другие типы банков — коммерческие, инвестиционные, ипотечные, розничные, однако в современных условиях все большее количество банков переходят к предоставлениюширокого спектра финансовых услуг.

- [5] Секьюритизация — процесс привлечения финансовых средств финансовыми посредниками (как правило, банковскими и небанковскими кредитными организациями) посредством выпуска в обращение ценных бумаг, обеспеченных пулом долговых обязательствтретьих лиц перед эмитентом данного выпуска. В пул долговых обязательств обычно входят обеспеченные активами заемщиков кредиты — ипотечные кредиты, автокредиты и прочие обязательства, гарантирующие постоянный доходный ноток, например обязательствапо аренде коммерческой недвижимости. Таким образом, финансовый посредник выпускаетгак называемые обеспеченные активами ценные бумаги (asset-backed securities — ABS), чтопредполагает большую надежность дохода, но ABS из-за уже заложенного в них обеспеченияобязательств третьих лиц.

- [6] Рот А. и др. Указ. соч. С. 12.

- [7] Учетные годовые ставки доходности — ставки по государственным краткосрочнымоблигациям или дисконтным казначейским векселям со сроком обращения до одного года. Данные ставки являются базовыми в оценке стоимости заимствования для всех других субъектов финансового рынка страны, так как в мировой практике вложение в краткосрочныегосударственные облигации считается безрисковым инструментом инвестирования, все другие инструменты предполагают наличие премии на риск и, следовательно, более высокиеставки доходности.

- [8] Bank of International Settlements 83rd Annual Report 1 April 2012 — March 2013. Basel, 23 June 2013. P. 67. URL: http://www.bis.org/publ/arpdf/ar2013e.pdf.

- [9] Ibid. P. 69.

- [10] Mapping global capital markets 2011, The McKinsey Global Institute, Update Research, August 201 l.P. 22.

- [11] Bancassurance — предоставление банковских и страховых услуг одной финансовойорганизацией, как правило, банком. Банки могут выступать агентами независимых страховых компаний, либо создать собственную страховую компанию, либо поглотить уже существующую страховую компанию. Аналогичным образом крупные страховые компании могутдиверсифицировать свой бизнес созданием либо поглощением банка. Фондовый супермаркет — возможность, предоставляемая фондовой биржей инвестору, но купле-продаже определенных ценных бумаг в рамках предложения супермаркета с минимальной комиссионнойнаценкой за совершение сделки либо без комиссии. Финансовый супермаркет — организация предоставления финансовых услуг широкого спектра под единым брендом (банковскихуслуг, брокерских услуг, управления активами инвестора, страхования и пр.).

- [12] World Investment Report 2008. Transnational Corporation and the InfrastructureChallenge. New York. 2008. July. P. 31.

- [13] Financial Globalization: Retreat or Reset, March 2013 The McKinsey Global Institute.P. 32. URL: http://www.mckinsey.com/insights/global_capital_markets/financial_globalization

- [14] Mapping global capital markets 2011, The McKinsey Global Institute, Update Research, August 2011. P. 13.

- [15] Fund Management, November 2012. The City UK Financial Markets Series. P. 3. URL: http://www.thecityuk.com/assets/Uploads/Fund-Management-2012.pdf