Альфа Доюенсена.

Основы портфельного инвестирования

Следовательно, альфой Дженсена измеряется разница ожидаемой избыточной доходности портфеля и теоретической доходности предсказанной САРМ (или более общее: модель индекса). Положительная альфа Дженсена означает, что управление фондом эффективное или если быть точным: выше доходности предсказанной индексом модели. Таким образом, альфа Дженсена — это показатель эффективности на основе САРМ. С другой… Читать ещё >

Альфа Доюенсена. Основы портфельного инвестирования (реферат, курсовая, диплом, контрольная)

Альфе Дженсена (Jensen's alpha), вероятно, наиболее широко используемая мера эффективности. Она была введена Дженсен в 1968 году. Альфа Дженсена представляет следующие временные ряды регрессии:

Через грд обозначается избыточная доходность портфеля в стадии рассмотрения. Использование ожидания и потому, что Е[ер.,] = 0, мы можем написать:

Следовательно, альфой Дженсена измеряется разница ожидаемой избыточной доходности портфеля и теоретической доходности предсказанной САРМ (или более общее: модель индекса). Положительная альфа Дженсена означает, что управление фондом эффективное или если быть точным: выше доходности предсказанной индексом модели. Таким образом, альфа Дженсена — это показатель эффективности на основе САРМ.

С другой стороны, если aJp является отрицательным, это означает, что управление фондом осуществляется хуже, чем в сравниваемой (эталонной) модели. Альфа Дженсена показывает на основе количественных данных, на сколько менеджер фонда работает лучше или хуже, чем в эталонной модели (benchmark).

Альфа Дженсена — простой способ измерить эффективность и, в то же время, он позволяет проверить гипотезу в рамках линейной регрессии. Он широко используется в академической литературе для анализа квалификации руководителей фондов.

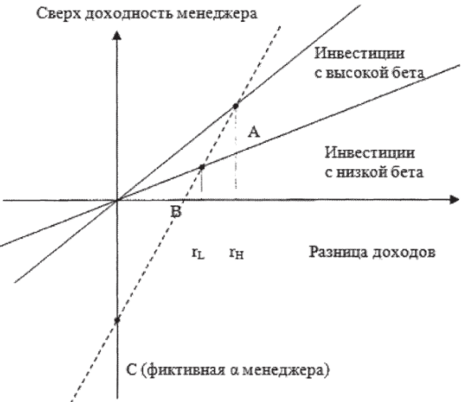

Одной из основных проблем, а Дженсена, однако, является то, что она может быть существенно смещена в течение времени на рынке. Это может даже привести к отрицательному показателю, а в то время, как мы предполагаем, что Р — постоянная, так она не зависит от времени. В результате а смещается вниз, в то время как р смещается вверх. Это показано на рисунке 15.1. Предположим, что менеджер может выбирать между портфелем с высокой р и портфель с низкой р, которые представлены сплошными линиями. Если портфели показывают среднюю дисперсионную эффективность, то обе линии будут пересекать изначальную линию.

В случае, если менеджер — хорошо чувствует динамику рынка (market timer), то он будет играть на повышение с высокой р как «бык». В случае с низкой бета он получает отрицательный сигнал и будет выступать в роли «медведя» .

Мы покажем это на простом примере: допустим, менеджер может прекрасно спрогнознозировать растущий или падающий рынок (с вероятностью 50%) и исправить р его портфеля в соответствии с таблицей 15.1. Он, однако, в каждом состоянии рынка получает нулевую альфа, так как несмотря на свое чутье у него нет уверенность в этом. Его Р тогда будет то Р=0.5[(0.2+1.5]=0.85, alpha равна а=0 и безусловная доходность управляемого портфеля равна г= 0.5х [(0,05) 0,15] = 0,1 (это означает, что его показатели превышают рыночные на 0,025 благодаря его умению прогнозировать события рынка).

Рисунок 15.1 Наклон альфа Дженсена Источник: Исследования Гринлатта и Титмана (Grinblatt and Titman, 1989) Неосведомленный наблюдатель, который не догадывается о прогнозирующих способностях менеджера, предположит, что доходность менеджера будет rt = а + P-rm-[, где бета постоянная величина. Для того, чтобы отыскать альфа и бета он исследует доходы менеджера на соответствующем рынке и получит, а = -0.13 и р = 2.8 (в сравнении с действительными значениями, а = 0 and Р = 0.85). Получается, что наблюдатель ошибочно заключит, что менеджер заработал при отрицательном значении альфа, хотя он играл при высоком систематическом риске. Причина в том, что альфа Дженсена не позволяет согласовать бета значение способного менеджера. Эта проблема часто называется проблема наклона бета (Дженсен, 1972), хотя оба параметра имеют наклон.

Таблица 15.1. Менеджер, способный прогнозировать события рынка.

Растущий рынок. | Падающий рынок. | |

Вероятность. | 0.5. | 0.5. |

Доходность менеджера. | 0.1. | 0.15. |

Рыночная доходность. | 0.05. | 0.1. |

Альфа. | ||

Бета. | 0.2. | 1.5. |