Анализ основных технико-экономических показателей работы предприятия

Определение себестоимости единицы продукции является одной из основных задач экономики предприятия. Именно себестоимость единицы продукции лежит в основе принятия большинства управленческих решений. Увеличение себестоимости продукции и рост объёмов продаж оказало большое влияние на колебания в изменении затрат на 1 рубль товарной продукции. В период с 2002 года по 2003 год затраты на производство… Читать ещё >

Анализ основных технико-экономических показателей работы предприятия (реферат, курсовая, диплом, контрольная)

Анализ основных технико-экономических показателей финансово-хозяйственной деятельности предприятия позволяет находить слабые стороны в работе предприятия и оптимизировать его работу.

Рассмотрим показатели, по которым проводится анализ деятельности ООО «Негоциант Стандарт» (ВО).

Основные показатели ООО «Негоциант Стандарт» представлены в таблице 1.2.

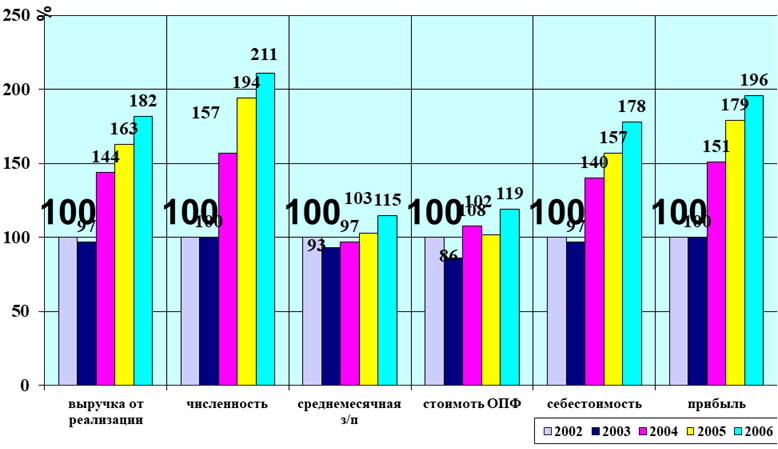

Выручкаэто сумма денежных средств, полученных предприятием за реализованную продукцию. Приведённые показатели выручки денежных средств характеризуют предприятие как динамично развивающееся.

Колебания численности работников, а. также инфляция повлияли на фонд оплаты труда, который в 2004 году увеличился на 52,4%, в 2005 на 100,5%, в 2006 году на 142,2% в сравнении с 2002 годом. Изменения фонда оплаты труда отразились и на средней заработной плате. Предприятие поддерживает государственную политику в области повышения оплаты труда работающим. С другой стороны темп роста заработной платы выше чем темп роста производительности труда, что говорит о неправильной экономической политике компании.

Таблица 1.2.

Основные технико-экономические показатели ООО «Негоциант Стандарт» за 2002 — 2006 годы.

№. | Наименование показателей. | Годы. | Базисный темп роста, %. | Темп роста цепной, %. | ||||||||||

Выручка от реализации продукции, тыс.руб. | ||||||||||||||

в действующих ценах. | 111,1. | 177,3. | 219,1. | 265,6. | 111,1. | 159,6. | 123,6. | 121,2. | ||||||

в сопоставимых ценах. | 97,4. | 142,7. | 162,5. | 182,4. | 97,4. | 146,4. | 113,9. | 112,2. | ||||||

Численность ППП. | 100,0. | 157,1. | 194,3. | 211,4. | 100,0. | 157,1. | 123,6. | 108,8. | ||||||

Фонд заработной платы, тыс. руб. | ||||||||||||||

в действующих ценах. | 106,2. | 189,3. | 270,4. | 352,6. | 106,2. | 178,3. | 142,8. | 130,4. | ||||||

в сопоставимых ценах. | 2567,0. | 2390,4. | 3911,2. | 5147,5. | 6216,0. | 93,1. | 152,4. | 200,5. | 242,2. | 93,1. | 163,6. | 131,6. | 120,8. | |

Средняя заработная плата, руб. | ||||||||||||||

в действующих ценах. | 6111,9. | 6488,1. | 7363,6. | 8504,9. | 10 192,6. | 106,2. | 120,5. | 139,2. | 166,8. | 106,2. | 113,5. | 115,5. | 119,8. | |

в сопоставимых ценах. | 6111,9. | 5691,3. | 5926,0. | 6308,2. | 7000,0. | 93,1. | 97,0. | 103,2. | 114,5. | 93,1. | 104,1. | 106,5. | 111,0. | |

Производительность труда, тыс. руб./чел. | ||||||||||||||

в действующих ценах. | 8492,5. | 9434,3. | 9580,0. | 9577,9. | 10 667,9. | 111,1. | 112,8. | 112,8. | 125,6. | 111,1. | 101,5. | 100,0. | 111,4. | |

в сопоставимых ценах. | 8492,5. | 8275,7. | 7709,6. | 7104,1. | 7326,5. | 97,4. | 90,8. | 83,7. | 86,3. | 97,4. | 93,2. | 92,1. | 103,1. | |

Среднегодовая стоимость всех основных фондов, тыс.руб. | ||||||||||||||

в действующих ценах. | 102,6. | 127,4. | 112,5. | 119,9. | 102,6. | 124,1. | 88,3. | 106,6. | ||||||

в сопоставимых ценах. | 85,5. | 110,8. | 102,2. | 118,7. | 85,5. | 129,5. | 92,3. | 116,1. | ||||||

Фондоотдача, тыс.руб. | 10,3. | 11,1. | 14,3. | 20,0. | 22,7. | 108,2. | 139,2. | 194,8. | 221,6. | 108,2. | 128,6. | 140,0. | 113,7. | |

Себестоимость товарной продукции, тыс.руб. | ||||||||||||||

в действующих ценах. | 110,3. | 174,2. | 212,1. | 259,7. | 110,3. | 158,0. | 121,7. | 122,5. | ||||||

в сопоставимых ценах. | 96,8. | 140,2. | 157,3. | 178,4. | 96,8. | 144,9. | 112,2. | 113,4. | ||||||

Прибыль, тыс.руб. | ||||||||||||||

в действующих ценах. | 113,7. | 187,1. | 241,9. | 284,6. | 113,7. | 164,7. | 129,2. | 117,7. | ||||||

в сопоставимых ценах. | 99,7. | 150,6. | 179,4. | 195,5. | 99,7. | 151,1. | 119,1. | 109,0. | ||||||

Рентабельность, %. | 23,58. | 24,12. | 24,89. | 26,03. | 25,27. | 102,3. | 105,6. | 110,4. | 107,2. | 102,3. | 103,2. | 104,6. | 97,1. | |

Затраты на 1 р. товарной продукции. | 0,76. | 0,76. | 0,75. | 0,74. | 0,75. | 99,3. | 98,3. | 96,8. | 97,8. | 99,3. | 99,0. | 98,5. | 101,0. |

Рис. 3 Динамика основных технико-экономических показателей ООО «Негоциант Стандарт» за 2002; 2006 гг.

Анализируя среднегодовую стоимость основных фондов необходимо учитывать, что предприятие неявляется производителем, а лишь участником распределительного процесса, поэтому и их удельный вес не высок. В структуре ОПФ в основном представлены группы: здания (склады, офисное здание), автотранспорт.

Фондоотдача — это объём реализованной продукции на 1 руб. основных фондов. В 2003 году на 1 руб. стоимости основных фондов приходилось 11,1 рубля реализованной продукции. В 2004 году на 1 руб. стоимости основных фондов приходилось 14,3 рубля реализованной продукции. В 2005 году на 1 руб. стоимости основных фондов приходилось 20 рублей реализованной продукции. В 2006 — 22,75 рубля. Базисный темп роста в 2004 году составил 139%, а в 2005 — 194%, в 2006 — 221,6%. Следовательно, эффективность использования основных фондов достаточно быстро растёт, за счет увеличения объема реализованной продукции и увеличения прямых поставок (производитель-потребитель).

Одним из главных финансовых показателей работы предприятия является прибыль. Предприятие, анализ деятельности которого проводится, имеет стабильные показатели прибыли. Коммерческая деятельность за исследуемые периоды ознаменовалась положительными показателеми. Базисный темп роста по отношению к 2002 базисном году составил — 2,3% в сопоставимых ценах. В 2004 году прибыль возросла на 5,6%, в 2005 году базисный темп роста увеличился на 10,4%, а в 2006 году на 7,2%.

На основе технико-экономических показателей и анализа основных показателей предприятия можно сделать вывод, что предприятие интенсивно развивается. Индикатором конкурентоспособности на рынке являются финансовые возможности участников экономических отношений. Выручка от реализации неуклонно растёт. Оценка стоимости основных фондов показала, что действующая программа повышения результативности коммерческой деятельности предприятия достаточно эффективна. А это положительно влияет на себестоимость, а значит в конечном итоге на прибыль и конкурентоспособность предприятия.

Важный обобщающий показатель себестоимости продукции — затраты на один рубль товарной продукции, который выгоден тем, что во-первых универсален: может рассчитываться в любой отрасли, во-вторых, наглядно показывает прямую связь между себестоимостью и выручкой.

Изучим динамику затрат на рубль продукции. За рассматриваемый период к 2003 году базисный темп роста данного показателя снизился на 0,7% и составил 99,3%, к 2004 году снизился на 1,7%, что соответствует 98,3%, к 2005 году по отношению к 2002 году снизился на 3,2%. В 2006 году по отношению к базисному периоду показатель затрат на один рубль товарной продукции снизился на 2,2%, что соответствует 97,8%. Уровень затрат на 1 рубль товарной продукции колеблется от 0,74 до 0,76 руб. это оптимальный уровень для данного вида деятельности.

Определение себестоимости единицы продукции является одной из основных задач экономики предприятия. Именно себестоимость единицы продукции лежит в основе принятия большинства управленческих решений. Увеличение себестоимости продукции и рост объёмов продаж оказало большое влияние на колебания в изменении затрат на 1 рубль товарной продукции. В период с 2002 года по 2003 год затраты на производство продукции в сопоставимых ценах снизились на 3,2%, но к 2004 году произошёл рост изучаемого показателя на 40,2%, в 2005 году данный показатель увеличился на 57,3%, а в 2006 на 78,4% что связано с динамикой объемов продаж.

Компания ООО «Негоциант Стандарт» не располагает собственными складскими площадями, поэтому большую долю затрат составляет аренда площадей для хранения продукции. Соответственно с увеличением товарооборота, появляется необходимость в дополнительных складских помещениях и как следствие себестоимость товарной продукции растёт и за счёт увеличения затрат на аренду.

Таким образом, на основании проведённой выше оценки технико-экономических показателей деятельности предприятия ООО «Негоциант Стандарт» за 2002;2006 года можно сделать выводы: работа предприятия в целом эффективна, поскольку одним из главных финансовых показателей является прибыль и рентабельность. Наблюдается положительная тенденция к изменению основных финансовых показателей: увеличение объёма товарной продукции, рост уровня рентабельности, растет показатель фондоотдачи.

Данная оптовая компания, являясь участником рыночных отношений, подвержена воздействию факторов риска, как и любая предпринимательская организация. Для избегания части риска проведём анализ качественных показателей деятельности компании, изучим особенности развития оптовой торговли в Российской Федерации, особенности методики расчёта экономической эффективности в оптовой торговле.