Методология и данные

H0: вовлеченность банка на рынке межбанковского кредитования влияет на показатель его ликвидности Для того, чтобы получить удовлетворительные результаты, необходимо, чтобы в системе двух регрессий лишь одна показывала значимую зависимость. В случае же, если модели либо обе указывают на таковую зависимость, либо, наоборот, обе ее не доказывают, считается, что нулевую гипотезу нельзя отвергнуть… Читать ещё >

Методология и данные (реферат, курсовая, диплом, контрольная)

Модель без учета кризиса

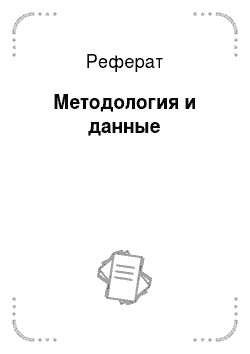

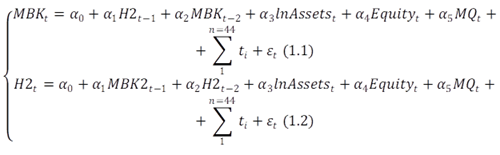

Для достижения поставленной задачи, а именно изучения влияния участия коммерческого банка на рынке межбанковского кредитования на его показатели ликвидности, в данной работе используется тест Грейнджера на причинность. При выборе между моделью с фиксированными и рандомными эффектами был проведен тест Хаусмана, результаты которого показали, что более релевантной является модель с фиксированными эффектами. Базовая модель выглядит следующим образом Модель № 1.

Модель № 2.

MBKt — показатель оборота МБК, то есть суммарный объем средств, которые банк занял и выдал за рассматриваемый период, и показатели ликвидности банка: норматив мгновенной ликвидности H2t и норматив текущей ликвидности H3t.

Н2t-1 — лаговая переменная на показатель мгновенной ликвидности банка Н3t-1 — лаговая переменная на показатель текущей ликвидности банка.

lnAssetst — переменная размера банка, вычисляется как натуральный логарифм размера банковских активов. В качестве основной предпосылки в данной работе будет считаться, что чем больше банк, тем сильнее он полагается на теорию `too big to fail', соответственно, уделяя меньшее внимание управлению своей ликвидностью, которая и так, предполагается, должна находиться у таких банков на удовлетворительном уровне. В то же время банки меньшего масштаба ставят проблему ликвидности в число первостепенных по важности вопросов, так как от этого, в частности, зависит их эффективное и безопасное функционирование.

Equityt — показатель достаточности банковского капитала. В общем виде рассчитывается по формуле. Согласно используемой литературе, ожидается положительное влияние этой переменной на значение показателя ликвидности банка. Можно сказать, что чем выше достаточность капитала у банка, тем надежнее он может считаться, соответственно, можно предположить, что тем серьезнее он относится, в частности, к вопросу ликвидности и старается держать ее на максимально эффективном уровне.

MQt — показатель, оценивающий качество управления внутри банка. Логично было бы предположить, что в банке, обладающем продуктивно работающим управляющим персоналом, вероятнее всего можно наблюдать эффективную работу с его ликвидностью. Данная переменная рассчитывается по формуле .

— вектор фиктивных переменных на рассматриваемого время.

Таблица 1 — Описательная статистика.

Variable. | Obs. | Mean. | St. Dev. | Min. | Max. | |

mbk. | 0.1 532 393. | 0.4 028 975. | — 0.146 117. | 12.48 665. | ||

equity. | 0.2 588 702. | 0. 2 588 679. | 0.6 853. | 2.345 928. | ||

H2. | 77.84 151. | 68.4 141. | ||||

H3. | 294.4749. | 141.3836. | ||||

lnassets. | 16.62 961. | 1.908 055. | 11.33 126. | 23.90 187. | ||

mq. | 5.9 782. | 172.6455. | — 11 095.2. | 5682.385. | ||

Таблица 2 — Корреляционная матрица.

mbk. | equity. | H2. | H3. | lnassets. | mq. | ||

mbk. | 1.0000. | ||||||

equity. | — 0.0353. | 1.0000. | |||||

H2. | 0.0553. | 0.0990. | 1.0000. | ||||

H3. | — 0.0065. | — 0.0054. | 0.0156. | 1.0000. | |||

lnassets. | 0.0438. | — 0.2489. | 0.0247. | — 0.0138. | 1.0000. | ||

mq. | 0.0057. | — 0.0067. | 0.0006. | — 0.0003. | — 0.0158. | 1.0000. | |

Таблица 3 — Ожидаемое влияние контрольных переменных.

Показатель. | Ожидаемое влияние на Н2t/Н3t. | Ожидаемое влияние на MBKt. | |

lnAssetst. | отрицательное. | положительное. | |

MQt. | положительное. | отрицательное. | |

Equityt. | положительное. | положительное. | |

Данная модель работает следующим образом. Проводится регрессионная оценка, во-первых, зависимости вовлеченности банка на рынке МБК от величины показателя его ликвидности, во-вторых, зависимости этих показателей ликвидности от той же вовлеченности банка в межбанковском кредитовании. Нулевая гипотеза в данном случае звучит как.

H0: вовлеченность банка на рынке межбанковского кредитования влияет на показатель его ликвидности Для того, чтобы получить удовлетворительные результаты, необходимо, чтобы в системе двух регрессий лишь одна показывала значимую зависимость. В случае же, если модели либо обе указывают на таковую зависимость, либо, наоборот, обе ее не доказывают, считается, что нулевую гипотезу нельзя отвергнуть и невозможно определить влияние описываемых показателей.

Тест проводится для двух показателей ликвидности в отдельности: показателя мгновенной ликвидности Н2 и показателя текущей ликвидности Н3. Как известно, показатель Н2 оценивает риск того, что банк может потерять ликвидность в течение одного дня. Согласно инструкции ЦБ РФ, этот норматив устанавливает нижнюю отметку для отношения высоколиквидных активов к суммарным обязательствам со сроком погашения до одного дня, а именно 15%. Показатель текущей ликвидности Н3 определяет способность банка покрывать свои текущие, обычно краткосрочные, обязательства за счет своих ликвидным активов. Банку необходимо поддерживает значение этого норматива минимально на уровне 50%. Соответственно, если банк не справляется с поставленной задачей, можно говорить о том, что он не обладает достаточным запасом ликвидности для обеспечения как минимум безопасного функционирования.

Возвращаясь к выбранной модели, как уже отмечалось, мы будет ее использовать для показателей Н2 и Н3. Это делается для того, чтобы посмотреть, различается ли взаимосвязь между банковской вовлеченностью на рынке МБК и этими двумя показателями. На основе полученных результатов, возможно, можно будет сделать определенные выводы, в частности, практические, касательно того, как банку следует относиться к межбанковскому кредитованию в контексте управления своей ликвидностью.

Далее, как видно из вышеупомянутой модели, в тестировании используются, помимо основных, еще и контрольные переменные. В их число входит размер банка, достаточность банковского капитала, качество менеджмента банка и величина ликвидных активов.