Банковские системы разных стран

Банковский акт 1987 г. не отменил полностью все положения акта 1979 г., а лишь дополнил и изменил некоторые из них. Согласно акту 1987 г. главным звеном банковской системы Великобритании является Банк Англии — центральный банк страны, созданный в 1694 г. в виде акционерной компании с ограниченной ответственностью. В середине XVIII в. он стал выполнять ряд функций центрального банка. С принятием… Читать ещё >

Банковские системы разных стран (реферат, курсовая, диплом, контрольная)

Банковская система Великобритании

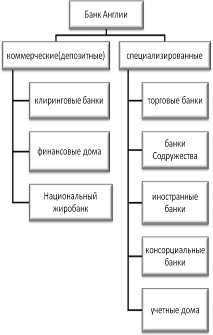

Банковская система Великобритании является двухуровневой. На верхнем уровне — центральный банк, на нижнем — другие банки: коммерческие (депозитные) и специализированные банки. Схематически структуру банковской системы Великобритании можно представить следующим образом (рисунок 2):

Рисунок 2 — Банковская система Великобритании Примечание — Источник: собственная разработка Банк Англии старейший центральный банк мира, который был основан в 1694 г. Его история насыщена многими событиями. Поэтому развитие правового регламентирования банковского дела в Великобритании также представляет интерес. До принятия Банковского акта 1979 г. в законодательных документах отсутствовало официальное определение термина «банк». Согласно существовавшему подходу банком считали организации: принимающие вклады от организаций и граждан; предлагающие чековые книжки своим клиентам с целью осуществления последними денежных расчетов; обеспечивающие некоторые другие финансовые услуги своим клиентам, включая предоставление кредитов и операции с ценными бумагами. Любая организация, которая могла продемонстрировать наличие этих трех основных операций в своей деятельности, была вправе именовать себя банком.

В 1979 г. с принятием нового закона о банках особое внимание было уделено определению термина «банк». Британское законодательство значительно упростило формулировку, указав на то, что под банком понимается любая компания, если она признается в качестве банка Банком Англии.

Банк Англии установил критерии для принятия к рассмотрению заявлений, которые должны были содержать общепризнанные в мире характеристики банка. Организация, претендовавшая на статус банка, должна была представить доказательства, что она принимает вклады, предлагает кредиты, осуществляет экспортно-импортные финансовые операции и обменивает валюту, оказывает инвестиционные услуги и дает консультации по различным вопросам, связанным с финансами.

Закон предусматривал и исключение, когда организация могла получить статус банка, даже если она не отвечала всем перечисленным требованиям. Речь идет о дисконтных (учетных) домах, представлявших собой уникальное явление в банковской системе Великобритании. Банк Англии кредитовал коммерческие банки не прямо, а через посредников — учетные дисконтные дома (биллброкеры), а его управляющий еженедельно встречался с руководителями различных ассоциаций, причем не только банковских, но и торговых, и промышленных. Однако в 90-е гг. кредитные операции все в большей степени стал выполнять центральный банк страны, что привело к снижению роли дисконтных домов, а затем и к прекращению деятельности в 1997 г.

Закон 1979 г. предусматривал также другую категорию организаций, которые могли считаться банковскими учреждениями с ограниченными функциями. Речь шла о лицензированных организациях, принимающих депозиты (ЛОПД). На практике, прежде чем получить статус банка, любая организация должна была пройти испытательный срок в качестве ЛОПД.

Банк Англии, обладая правом предоставления статуса банка различным финансовым корпорациям, имеет право аннулировать этот статус у многочисленных уже действующих банков.

Банковский акт 1987 г. не отменил полностью все положения акта 1979 г., а лишь дополнил и изменил некоторые из них. Согласно акту 1987 г. главным звеном банковской системы Великобритании является Банк Англии — центральный банк страны, созданный в 1694 г. в виде акционерной компании с ограниченной ответственностью. В середине XVIII в. он стал выполнять ряд функций центрального банка. С принятием Банковского акта 1844 г. он официально получил статус центрального банка. С учетом законодательства единственным банком с правом эмиссии банкнот он стал только в 1921 г. после принятия парламентом страны соответствующего решения.

В 1946 г. Банк Англии был национализирован путем выкупа его акций. Принятый в том же году Банковский акт наделил центральный банк Великобритании правом давать коммерческим банкам рекомендации и директивы, согласованные с министерством финансов. Кроме того, он получил право требовать от коммерческих банковских организаций представления необходимой информации с целью проверки их деятельности.

Функционирование Банка Англии на современном этапе подчинено достижению трех приоритетных целей:

- — поддержка стоимости национальной валюты;

- — обеспечение стабильности финансовой системы;

- — обеспечение и повышение эффективности и конкурентоспособности финансовой системы внутри страны и на международной арене.

Для достижения поставленных целей, Банк Англии выполняет следующие функции:

- — служит банком для коммерческих и других центральных банков, а также для правительства;

- — реализация монетарной политики;

- — является эмитентом банкнот;

- — и др.

Коммерческие банки в Великобритании называются депозитными банками. Они составляют основу банковской системы. Большая часть операций депозитных банков сосредоточена в 6 лондонских клиринговых банках. Они называются так потому, что являются членами Лондонской клиринговой палаты. Клиринговые банки — это банки «большой четверки» — Нэшнл Вестминстер бэнк (National Westminster Bank), Ллойдз бэнк (Lloyd's Bank), Мидлэнд бэнк (Midland Bank) и Барклейз бэнк (Barclay's Bank). Их часто называют розничньми (retail banks). Они имеют около 15 тыс. отделений.

Клиринговые банки принадлежат к числу универсальных, предоставляющих своим клиентам широкий выбор банковских операций и услуг. Однако при всей универсальности они имеют приоритеты в деятельности, специфические черты: определенный круг клиентуры, территориальную отраслевую специализацию, свою концепцию развития и т. д.

Особый банковский статус характеризует деятельность Национального жиробанка — квазигосударственного учреждения, услугами которого пользуются только государственные ведомства и местные органы власти при расчетах с населением.

К депозитным банкам также относятся так называемые финансовые дома, к которым принадлежат, прежде всего, специальные банки потребительского кредита. Около 2/3 их активных операций приходится на потребительские кредиты в рассрочку, в свою очередь более 60% этих кредитов составляет финансирование покупок автомобилей. Для оформления выдачи потребительского кредита клиент заполняет аппликационную форму. После анализа содержащихся в ней данных банк принимает решение о возможности предоставления кредита. Перед выдачей определяется размер ссуды и срок ее погашения.

Все большее значение приобретают лизинговые операции. Финансовые дома являются, как правило, дочерними предприятиями крупнейших банков или страховых компаний, поддерживающих кредит этих банков своими средствами. Крупнейшие финансовые дома пытаются максимально расширить банковские операции, чтобы иметь возможность привлекать сберегательные вклады и развиваться в универсальные банки. К финансовым домам следует отнести и специальные банковские точки в торговых центрах (Money Shops).

Торговые банки ведут свое происхождение от торговых фирм, специализировавшихся на акцептовании векселей. Основой их деятельности служило отличное знание платежеспособности отдельных фирм в различных районах мира. Акцептные операции оказались столь прибыльными, что в конце концов эти фирмы отказались от торговли, превратились в банки, специализирующиеся на предоставлении акцептного кредита, и получили название акцептных домов. Акцептные дома с течением времени расширили свои международные операции. Они стали размещать на лондонском рынке долгосрочные облигации иностранных правительств и компаний, покупаемых инвесторами Великобритании и других стран. Постепенно Лондон превратился в главный центр международного долгосрочного кредита. Они действуют в сфере внешней торговли и международных финансово-кредитных операций [19].

Банки Содружества осуществляют свою деятельность преимущественно в странах бывшей колониальной империи (ЮАР, страны Карибского бассейна, страны континентальной Европы, в Южной Америке, в Южной Азии, в Восточной и Центральной Африке). Банки Содружества занимаются преимущественно розничными депозитно-ссудными операциями. На современном этапе банки Содружества приобрели новый статус и трансформировались в международные банки.

Иностранные банки — это кредитные институты, созданные на территории Великобритании, капитал которых принадлежит другим странам. В Англии наибольшее количество банков из США, Японии, Франции и Германии. Их основными функциями являются финансирование внешней торговли, кредитование инвестиций, консультации и др. Эти банки являются крупными конкурентами английских банков. Однако Банк Англии приветствует их открытие, так как, во-первых, это ведет к упрочению позиций Лондона как мирового финансового центра, а во-вторых, иностранные банки привносят на лондонский рынок те или иные национальные особенности техники банковских операций, которые постепенно перенимают английские банки (новая разновидность ценных бумаг — депозитные сертификаты). Таких банков сейчас насчитывается свыше 500.

Консорциальные банки — финансово-кредитные институты, где участвуют банки по крайней мере двух стран, из которых ни одна не имеет контрольного пакета акций. Главным образом, это специальные банки многонациональных заемщиков, к которым принадлежат прежде всего транснациональные и мультинациональные промышленные концерны.

Особенностью деятельности учетных домов является привилегия получения кредита в Банке Англии. Традиционно учетные дома занимались учетом векселей, откуда и получили свое название. Наряду с векселями данные институты совершают операции купли-продажи государственных облигаций и обязательств местных органов власти.

Таким образом, банковская система Великобритании характеризуется высокой степенью концентрации и специализации, хорошо развитой банковской инфраструктурой, тесной связью с международным рынком ссудных капиталов. В мировом финансовом центре — в Лондоне — работает больше иностранных банков, чем английских. Это прежде всего американские и японские банки. Доля депозитов в иностранной валюте в банках Великобритании значительно выше, чем в других странах. Английская банковская система владеет самой широкой в мире сетью зарубежных филиалов. Также можно утверждать, что наличие и особые функции клиринговых банков, торговых банков (которые больше занимаются посредничеством, консультированием и предоставлением рекомендаций по тем иным финансовым вопросам), а также организаций типа ЛОПД делают британскую банковскую систему во многом уникальной.