Управление финансами Гомельскогорайпо

Оценка существующего уровня организации труда в Гомельскомрайпо позволяет определить недостатки в организации трудового процесса и очередность работы по их преодолению; определить наиболее эффективные направления совершенствования организации труда с точки зрения ее влияния на результаты деятельности предприятия; получить данные для расчета сравнительной эффективности существующего… Читать ещё >

Управление финансами Гомельскогорайпо (реферат, курсовая, диплом, контрольная)

Для анализа управления финансами Гомельского райпо необходимо произведём анализ имеющихся средств в организации (активы) и то, за счёт чего формируются данные средства (собственный капитал и обязательства).

Для начала составим и проанализируем таблицу 5 «Состав и структура активов Гомельского райпо за 2010;2012 гг.».

Таблица 5. Состав и структура активов Гомельскогорайпо за 2010;2012 гг.

Статьи актива баланса. | Данные на конец года. | Отклонение по удельному весу, (+/?). | ||||||

млн р. | % к итогу. | млн р. | % к итогу. | млн р. | % к итогу. | |||

от. | От. | |||||||

Долгосрочные активы. | 16 854. | 55,79%. | 25 812. | 53,93%. | 53,84%. | — 1,86%. | — 0,08%. | |

Основные средства. | 16 307. | 53,98%. | 25 608. | 53,50%. | 43,49%. | — 0,47%. | — 10,01%. | |

Нематериальные активы. | 0,24%. | 0,11%. | 0,05%. | — 0,12%. | — 0,06%. | |||

Вложения в долгосрочные активы. | 1,55%. | 0,18%. | 0,02%. | — 1,37%. | — 0,17%. | |||

Долгосрочные фмнансовые вложения. | 0,02%. | 0,01%. | 0,01%. | — 0,01%. | 0,00%. | |||

Краткосрочные активы. | 13 358. | 44,21%. | 22 044. | 46,05%. | 56,44%. | 1,84%. | 10,38%. | |

Запасы. | 9 641. | 31,91%. | 16 970. | 35,45%. | 33,70%. | 3,54%. | — 1,75%. | |

Налоги по приобретенным активам. | 1,69%. | 0,20%. | 0,14%. | — 1,49%. | — 0,06%. | |||

Дебиторская задолженность. | 2 636. | 8,73%. | 3 746. | 7,83%. | 15,30%. | — 0,90%. | 7,47%. | |

Денежные средства. | 1,88%. | 3,86%. | 6,17%. | 1,98%. | 2,31%. | |||

Итого. | 30 212. | 47 865. | ; | ; |

Анализ таблицы 5 показывает о движении активов Гомельскогорайпо. В долевом соотношении за рассматриваемые период произошли изменения: доля долгосрочных активов ежегодно снижалась на 1,86% в 2011/2010 и на 0,08% в 2012/2011. Несмотря на небольшое снижение (порядка 2% за все период) в номинальном выражении долгосрочные активы выросли в 2 раза: с 16 854 млн руб. в 2010 до 34 515 млн руб. в 2012 году. Рост долгосрочных активов в номинальном выражении обусловлен за счет стоимости основных фондов: в 2011/2010 на 9,3 млн руб. и 2012/2011, но в тоже время в долевой пропорции основные фонды упали на 10%.

Что касается остальных долгосрочных активов, то нематериальные активы как в номинальном отношении, так и в долевом существенно снизились в 2 раза и 5 раз соответственно.

Более существенному изменению подверглись вложения в долгосрочные активы. Так в 2010 году они равнялись 469 млн руб и 1,55% от общей доли, в в 2011 — 87 млн руб и 0,18 и в 2012 г. — 10 млн и 0,02%. Такая тенденция показывает, что в последние 2 года райпо не заинтересованно во вложении средств в долгосрочные активы, что является отрицательным моментов в деятельности райпо, т.к. долгосрочные активы — это своего рода уверенность организации.

Если доля долгосрочных активов сократилась, то логично предположить, что доля краткосрочных выросла: с 44,21% в 2010 до 56,44% в 2012гг. В номинальном выражении краткосрочные активы выросли почти в 3 раза: с 13 358 до 36 177 млн руб.

Рост краткосрочных активов обусловлен, главным образом, за счет роста запасов. Так в 2010 году запасы составляли 9641 млнруб или 31,9%, затем в 2011 — 16 970 млн руб или 35,45% и в 2012 — 21 602 млн руб. Рост запасов является отрицательной тенденцией в райпо, т.к. накопление запасов показывает трудности с реализацией продукции и выведение средств из оборота.

Резко возросла и дебиторская задолженность: если в 2010 году она составляла 2636 млнруб, что является серьезной суммой для подобного рода организации, то в 2012 дебиторская задолженность возросла до 9806, т. е в 4 раза. Такая ситуация пагубно сказывается на деятельности райпо, т.к. нет товаров и нет денег, что опять же выводит средства из оборота.

В тоже время в деятельности райпо есть положительные моменты. Так произошел рост денежных средств с 569 млнруб до 3952 млн руб, что повысило платежеспособность и ликвидность Гомельского райпо.

Далее проведём анализ состава и структуры собственного капитала и обязательств Гомельского райпо.

Таблица 6 — Состав и структура пассивов ГомельскогоРайпо за 2010;2012 гг.

Статьи пассива баланса. | Данные на конец года. | Отклонение по удельному весу, (+/?). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

млн р. | % к итогу. | млн р. | % к итогу. | млн р. | % к итогу. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

от. | от. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Собственный капитал. | 44,80%. | 53,59%. | 44,58%. | 8,79%. | — 9,01%. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Уставной капитал. | 0,00%. | 0,00%. | 0,00%. | 0,00%. | 0,00%. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Паевые взносы. | 0,28%. | 0,20%. | 0,16%. | — 0,09%. | — 0,04%. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Добавочный фонд. | 42,37%. | 49,24%. | 36,71%. | 6,87%. | — 12,53%. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Резервный фонд. | 0,13%. | 0… Количество трудовых ресурсов снижалось, РТО увеличивался, что положительно сказалось на среднегодовой выработки: рост в в 2011 составил 57,7 млн руб., а в 2012 — 153,4. Помимо среднегодовой выработки выросла и среднедневная выработка и среднечасовая. Однако нужно отметить, что рост показателей выработки обусловлен за счет индекса цен, а не столько увеличение физического объема продаж. Поэтому целесообразно проанализировать уровень организации труда в райпо и показатели отплаты труда в соизмерении с РТО и издержками. Таблица 19 — Анализ показателей, характеризующих уровень организации труда в райпо

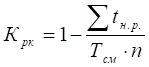

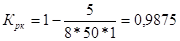

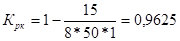

1. Коэффициент разделения и кооперации труда — это затраты времени на выполнение работ, не входящих в круг обязанностей данных работников.          . На основании непосредственных наблюдений, было установлено, что работники райпо, в частности торговый персонал, оставив свои рабочие места занимались ежедневно по 15 минут выполнением работ, не предусмотренных их функциональным обязанностям. В связи с этим: Коэффициент разделения и кооперации труда в 2010 равен.  Коэффициент разделения и кооперации труда в 2011 равен.  Коэффициент разделения и кооперации труда в 2012 равен.  Анализ К1 за 2010;2012 гг. показывает, что количество времени, затраченное на ненужные работы с каждым годов возрастает, это связывается с уменьшение численности персонала, т. е у райпо с каждым годов увеличиваются резервы найма. 2. Коэффициент охвата работников механизированным трудом (Ко.м.) характеризует долю работников, использующих технические средства механизации, в общей численности работников и рассчитывается по формуле:  . где Рм? численность работников, труд которых механизирован, т. е. выполняющих работу с использованием механизмов и машин, имеющих электрический, гидравлический и другой привод, чел.; Рм. р? численность работников, труд которых полумеханизирован, т. е. выполняющих работы с помощью простейших механизмов, чел.; Рр? численность работников с ручным трудом, чел. В торговом предприятии со среднесписочной численностью в 2011 и 2012 человек равняется 714 и 674 чел соответственно. При этом численность работников, труд которых механизирован составила 695 и 662 чел соответственно.  — 2010 г. — 2011 г.   — 2012 г. За 2010;2012 уровень механизации труда от 97 до 98%, что довольно высокий показатель для организации. Не механизирован труд преимущественно подсобных рабочих лишь на некоторых участках. 3. Коэффициент охвата работников нормированием труда (Кон) характеризует долю работников, труд которых нормируется, в общей численности работников, подлежащих нормированию. Категории работников, подлежащих охвату нормированием труда (установлением норм времени, норм выработки, норм обслуживания, штатных нормативов), определяет торговое предприятие самостоятельно. Коэффициент охвата работников нормированием труда определяется по формуле. . где Чн? численность работников, труд которых нормируется, чел.; Чп. н? общая численность работников, подлежащих охвату нормированием, чел. В райпо численность работников, подлежащая охвату нормирования 704 чел. — 2010 г., 681 чел. в 2011 г и 642 чел. в 2012 г. — 2010 г. — 2011.   — 2012. Уровень нормирования труда работников в райпо ежегодно составляет 95% - это высокий показатель, при этом численность нормируемого персонала не убывает. 4. Коэффициент использования рабочего времени (Кирв) характеризует степень рационального использования рабочего времени работников и рассчитывается по формуле:  .   где? суммарное время внутрисменных потерь, мин.;? фонд рабочего времени, возможного к использованию, мин. В райпо при проведенных фотографий затрат рабочего времени выявлены потери внутрисменного рабочего времени в 2010 году у 34 работников по 5 мин в среднем при продолжительности рабочего времени данных работников 16 320 мин, в 2011 — 52 работниками по 15 мин среднем при общей продолжительности рабочего времени данных работников 24 960 мин, в 2012 — 43 работника по 25 мин при общей продолжительности рабочего времени данных работников 20 640 мин. Фонд рабочего времени, возможного к использованию, составляет для работника 420 мин (из расчета планируемых потерь времени на личные нужды 60 мин на человека в рабочий день. Данные исследования за 2010;2012г. В 2010 году. В 2011 году.  В 2012 году.  Анализ показателей отражает ежегодный рост потерь на рабочем месте, при изменяется среднее время потерь, а также число работников. Выявленные потери связаны с хозяйствованием райпо, даже были зафиксированы простои на рабочем месте из-заотсутствие товара. 5. Коэффициент трудоспособности работающих (Ктр) характеризует состояние соблюдения райпо правил охраны труда и техники безопасности. Данный коэффициент рассчитывается по формуле:  . где Д? количество человеко-дней нетрудоспособности в результате производственных травм и заболеваний; n? среднесписочная численность работников райпо, чел.; Д1- количество рабочих дней в отчетном периоде.

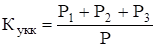

— 2012 г. За рассмотренный период показатель трудоспособности находился на уровни 99%, не смотря на рост травм в 2012/2011 — однако травмы носили не серьезный характер. 6. Коэффициент уровня квалификации кадров (Кукк) характеризует степень профессиональной подготовки основных категорий работников и рассчитывается по формуле.  . где Р1? количество исследуемых работников, окончивших школу торгового ученичества (торговый вуз, колледж, лицей), чел.; Р2? количество исследуемых работников, имеющих высшее и среднее специальное образование, чел.; Р3 — количество исследуемых работников со стажем работы в торговле свыше 10 лет, чел.; Р — общая численность исследуемых работников основных категорий (продавцы, продавцы-консультанты, кассиры, заведующие отделами (секциями), их заместители, чел. В исследуемой организации, имеющем среднесписочную численность 736 человек в 2010 г., 714 человек в 2011 и 647 человек в 2012. Кукк= (58+560)/736 = 0,840 — 2010 г.  — 2011 г.  — 2012 г. Количество квалифицированных кадров в 2011/2010 г выросло с 84% до 93,%. Рост обусловлен за счет увеличение работников с высшим образование на 4 человека и получивши стаж работы более 10 на 48 человек. В 2012/2011 количество квалифицированных кадров сократилось с 93,8 88%. При этом количество работников с высшим образование увеличилось на 6 человек, а вот количество работников со стажем сократилось на 83 человека. Для оценки общего уровня организации труда, полученные фактические значения отдельных частных коэффициентов сводятся в общий коэффициент, который определяется как среднеарифметическая величина показателей и рассчитывается по следующей формуле.  . При этом все показатели принимаются условно равноценными без учета коэффициента значимости каждого из них в системе показателей. УОТ2010 = (0,9875+0,981+0,957+0,988+0,99 994+0,84)/6 = 0,9588. УТО2011 = (0,9625+0,973+0,954+0,964+0,999+0,938)/6 = 0,9651. УТО2012 = (0,9375+0,982+0,953+0,941+0,999+0,88)/6 = 0,9488. Общий уровень организации труда за 2010;2012 ежегодно снижался, что связывается с уменьшением трудовых ресурсов, снижением числа квалифицированных кадров и иных покателей. Оценка существующего уровня организации труда в Гомельскомрайпо позволяет определить недостатки в организации трудового процесса и очередность работы по их преодолению; определить наиболее эффективные направления совершенствования организации труда с точки зрения ее влияния на результаты деятельности предприятия; получить данные для расчета сравнительной эффективности существующего и проектируемого уровней организации труда, то есть дает возможность объективно оценить фактическое состояние труда на торговом предприятии. Таблица 20. Анализ показателей эффективности использования труда и заработной платы на торговом предприятии

Анализ таблицы 20показывает РТО на одного работника ежегодно рос. Наибольший прирост был отмечен в 2012/2011 году — рост в 1,87 раза. Также был отмечен ежегодный рост прибыли на одного работника, при этом наибольший прирост бы л в 2011/2010 года в 7,3 раза. Уровень отплаты труда составляет в среднем за 3 года 9,7% от РТО. Показатели зарплатоотдачи ежегодно снижаются с 10,92 в 2010 до 9,32 руб. в 2012 г ., что показывает превышение темпов проста РТО на зарплатой. Коэфф. использования зарплаты также снизился в 2012/2011 гг т.к. темпы роста прибыль райпо в данный период были ниже чем темпы роста зарплаты. Наибольший интерес из таблицы представляют показатели опережения темпов роста производительности труда и средней заработной платы и соотношения рабочих и служащих. Первый из них в 2011/2010 был на уровне 1,0745, что с положительной стороны характеризует деятельность райпо: РТО рос быстрее зарплаты, т. е. работники заслужили ее увеличения. Однако в 2012/2011 — ситуация изменилась и темпы роста производительности были ниже чем зарплаты, т. е. увеличение зарплаты на неправомерное. Что касается соотношения рабочих и служащих, то за 2010 -2012 гг на 1-ого служащего приходится 15−16 рабочих, при этом рекомендуемый показатель для торговой организации 10−12 чел, т. е. у райпо имеется перерасход. Резервы роста производительности труда — это возможность более полного использования производительной силы труда, всех факторов повышения его производительности за счет совершенствования техники, технологии, улучшения организации производства, труда и управления. Резервы тесно связаны с факторами роста производительности труда. Если тот или иной фактор рассматривать как возможность, то использование связанного с ним резерва — это процесс превращения возможности в действительность. Существует несколько классификаций резервов роста производительности труда. Все они делятся на две большие группы: резервы улучшения использования живого труда (рабочей силы) и резервы более эффективного использования основных и оборотных фондов. К первой группе относятся все резервы, связанные с вопросами организации, условий труда, повышения дееспособности работающих, структуры и расстановки кадров, создания организационных условий для бесперебойной работы, а также с обеспечением достаточно высокой материальной и моральной заинтересованности работников в результатах труда. Вторая группа включает резервы лучшего использования основных производственных фондов (машин, механизмов, аппаратуры и пр.) как по мощности, так и по времени, а также резервы более экономного и полного использования сырья, материалов, комплектующих изделий, топлива, энергии и других оборотных фондов. С точки зрения экономической составляющей рекомендаций по выявлению резервов улучшения использования труда на данном предприятии можно порекомендовать следующие мероприятия: 1) Для повышения производительности труда необходимо ввести мотивационный момент в оплату труда в райпо. Большое влияние на эффективность деятельности райпо, имеет повышение эффективности и производительности труда. Для этой цели большее внимание следует обратить на мотивацию труда работников. Мотивационный процесс предусматривает использование таких понятий, как «потребность» и «вознаграждение». В этом процессе необходимо на основе мотивации воздействовать на интересы участника трудового процесса для достижения наилучших результатов деятельности и создания на этой основе условий для удовлетворения потребностей работника. Любые установки извне о целях развития не вызывают заинтересованности работника в активизации своих усилий до тех пор, пока они не станут целью этого работника. Поэтому следует обеспечить сочетание целей работника с целями предприятия. Для усиления роли оплаты труда в системе мотивации необходимо обеспечить ее непосредственную связь с итогами труда. Каждый работник должен видеть устойчивую связь между получаемым материальным вознаграждением и производительностью труда, величиной своей заработной платы и результатами, достигнутыми предприятием. Все это является необходимостью создания механизма мотивации повышения эффективности труда. Речь идет об использовании совокупности методов и приемов воздействия на работников со стороны системы управления райпо, обеспечения побуждения их к определенному поведению в процессе труда для достижения целей организации. Основа этих преобразований — необходимость удовлетворения личных потребностей работников. Материальное стимулирование в торговых организациях должно применяться в сочетании с моральным стимулированием. За высокие трудовые показатели и образцовое выполнение должностных обязанностей, рост производительности труда и высокое качество обслуживания покупателей торговые работники должны поощряться не только материально, но и морально. Основные виды морального поощрения объявления благодарности, награждение Почетной грамотой, занесение на доску почета. В анализируемом райпо абсолютно отсутствует механизм мотивации, т.к. заработная плата выдается в виде оклада, в независимости от повышения эффективности труда. Это не позволяет персоналу торговой организации улучшить свое благосостояние путем повышения эффективности и производительности труда. Это является негативной чертой Гомельского райпо, т.к. в настоящее время практически нигде не практикуется такая форма оплаты труда. Необходимо пересмотреть данный фактор. Для улучшения качества и эффективности работы правильнее корректировать работникам заработную плату в зависимости от оборота розничной торговли по итогам квартала. В случае такого расчета заработной платы у продавцов появляется мотивация к повышению оборота розничной торговли и как следствие увеличение прибыли в торговом предприятии.

|