Выводы и предложения

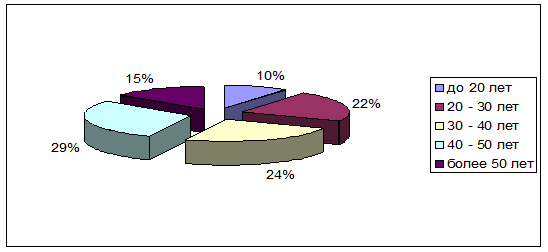

Необходимо провести рекламные мероприятия перед запуском в производство нового товара. Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов. Коэф-т обеспеченности текущей деятельности собственными оборотными средствами. Рисунок 2 — Критерии важности при покупке хлебобулочных изделий в процентах. Таблица 4 — Расчет потребности в персонале и расходов на оплату труда… Читать ещё >

Выводы и предложения (реферат, курсовая, диплом, контрольная)

Инновационное развитие организации в современных условиях — неотъемлемая часть её основной деятельности, так как способствует повышению уровня конкурентоспособности продукции и организации в целом. Последнее в свою очередь отражается на показателях прибыли и эффективности производства.

ОАО «Котельничхлеб» нуждается в повышении эффективности производства и имеет большие возможности по расширению деятельности. Деятельность Общества и его финансовое положение можно охарактеризовать, как стабильное.

ОАО «Котельничхлеб» заинтересовано в том, чтобы его продукцию узнавали, покупали и любили. Поэтому каждый хочет добиться наилучших вкусовых качеств выпускаемого продукта и уловить влияние моды. В результате разработки и внедрения в производство проекта нового продукта хлебозавод может расширить продажи путём привлечения дополнительных покупателей, увеличением покупок у уже имеющихся потребителей. Для производства обогащённых продуктов дополнительное оборудование не требуется, т.к. хлебозавод располагает необходимыми мощностями. За счёт более полной загрузки оборудования предприятие будет более эффективно использовать основные фонды. Повысится производительность труда работников.

Следует выпустить такую продукцию, которая бы удовлетворяла требованиям покупателей в настоящее время. выпуск нового изделия «Овсяный хлеб» определим в 5,5тонн/мес., с учетом риска невостребованности продукции.

Исследованиям подверглись внутренний потенциал предприятия, рынок, конкуренты, цены, потребители. ОАО «Котельничхлеб» ежегодно наращивает объем выпускаемой продукции, преодолевает неизбежные затраты путем их финансирования за счет собственных средств.

Предполагается, что данный вид продукции должен соответствовать всем нормам закона и ГОСТов. Предполагается, что продукция будет производиться на имеющемся оборудовании, расфасовка будет производиться по 0,4 кг. Все необходимые ингредиенты предполагается закупать у постоянных поставщиков. Себестоимость 1 тонны Овсяного хлеба составит 15 870,91 рублей, себестоимость всей продукции за год увеличится на 914 400,66 рублей. С 1 рубля выручки от продаж предприятие получит 16 копеек прибыли, рентабельность затрат составит 19%, цена реализации 1 булки магазинам составит 7,55 рубля, а непосредственно потребителям — 9,00 рублей, Необходимо провести рекламные мероприятия перед запуском в производство нового товара.

Необходимо провести рекламные мероприятия перед запуском в производство нового товара.

Внедрение в производство новых видов продукции позволит более полно использовать производственный потенциал хлебозавода, расширить ассортимент выпускаемой продукции, получать больше доходов за счёт роста поступлений от реализации.

Создание нового инвестиционного товара принесет предприятию дополнительный доход в сумме 6585,08 рублей. Дисконтная ставка, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю равна 0,6585. На каждый рубль вложенных средств предприятие получит 1,66 рубля прибыли. Продолжительность периода от начального момента до момента окупаемости затрат составляет 18 дней.

Приложения

Приложение 1.

Таблица — Состав и структура товарной продукции ОАО «Котельничхлеб».

№ п/п Продукция.

тонн. %. тонн. %. тонн. %. Уральский подовый.

Калач «Кишиневский».

Формовой белый.

Хлеб «Раменский».

батоны:

Любительский.

Нарезной.

с изюмом.

плетенка с маком.

булка «Лепесток».

булка с отрубями.

плюшка «Домашняя».

рожок «Майский».

сайка с изюмом.

устрица.

Объем продаж:

|

Приложение 2

Таблица — Рынки сбыта хлебобулочной продукции 2006 г.

Рынки сбыта. | Объём реализованной продукции. | Цена реализации 1 т., руб. | Себестоимость 1 т., руб. | Прибыль (+), убыток (-), руб. | Рентабельность затрат, %. |

Магазины города. | |||||

Собственная торговая сеть. | |||||

Приложение 3

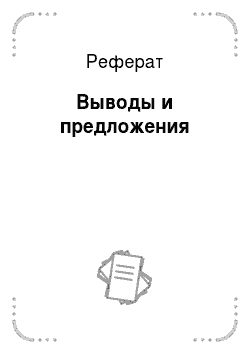

Рисунок 1 — Соотношение респондентов по возрасту в процентах.

Рисунок 2 — Критерии важности при покупке хлебобулочных изделий в процентах.

Рисунок 3 — Технологический цикл производства «Овсяного хлеба».

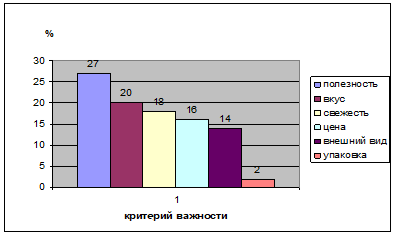

Рисунок 4 — Структура и состав оборотных средств.

Приложение 4

Таблица — Эффективность использования основных фондов.

Показатели. | 2004 г. | 2005 г. | 2006 г. | 2006 г. к 2004 г. (+;-), тыс. руб. |

Среднегодовая стоимость основных производственных фондов, тыс. руб. | 8765,7. | 9810,60. | 11 666,10. | +2900,4. |

Объем выпуска продукции, тыс. руб. | 38 559,90. | 44 023,5. | 50 536,10. | +11 976,2. |

Прибыль от реализации, тыс. руб. | 5068,80. | 5382,00. | 8113,70. | +2731,7. |

Среднегодовая численность работников, чел. | — 8. | |||

Фондоотдача по выручке, руб. | 4,40. | 4,49. | 4,33. | — 0,07. |

Фондоемкость, руб. | 0,87. | 0,53. | 0,48. | 55,17. |

Фондовооруженность, тыс. руб. | 63,06. | 68,61. | 89,05. | +25,99. |

Фондорентабельность, %. | 57,83. | 54,86. | 69,55. | +11,72. |

Рентабельности продукции, %. | 13,10. | 12,20. | 16,10. | +3,0. |

Производительность труда, тыс. руб./чел. | 277,41. | 307,76. | 385,77. | +108,36. |

Приложение 5

Таблица — Эффективность использования оборотных средств.

Показатели. | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. |

Выручка от реализации продукции, тыс. руб. | 38 559,9. | 44 023,5. | 50 536,1. | +11 976,2. |

Среднегодовая стоимость оборотных средств, тыс. руб. | 3624,2. | 5164,4. | 7090,8. | +3466,7. |

Коэффициент оборачиваемости. | 10,63. | 8,52. | 7,13. | — 3,5. |

Продолжительность оборота, дни. | +17. | |||

Коэффициент загрузки оборотных средств. | 0,09. | 0,12. | 0,14. | +0,05. |

Материалоотдача, руб. | 10,64. | 8,52. | 7,13. | — 3,51. |

Материалоемкость, руб. | 0,09. | 0,12. | 0,14. | +0,05. |

Однодневная сумма оборота, тыс. руб. | 105,64. | 120,61. | 138,46. | +32,82. |

Приложение 6

Таблица — Обеспеченность предприятия трудовыми ресурсами, чел.

Показатели. | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. |

Численность работников, всего. | 94,24. | |||

Принято. | 60,00. | |||

Уволено: | 55,55. | |||

По собственному желанию. | 66,67. | |||

За нарушение дисциплины. | 60,00. | |||

По сокращению. | ; | ; | ; | ; |

Коэффициент оборота по прибытию. | 0,06. | 0,05. | 0,04. | 66,67. |

Коэффициент оборота по выбытию. | 0,05. | 0,03. | 0,04. | |

Коэффициент текучести. | 0,05. | 0,03. | 0,04. | |

Коэффициент стабильности кадров. | 0,95. | 0,97. | 0,96. | 101,05. |

Приложение 7

Таблица — Агрегированный аналитический баланс, тыс. руб.

Актив. | Условные обозначения. | 2004 г. | 2005 г. | 2006 г. |

Денежные средства. | S. | 313,7. | 329,6. | 71,4. |

Дебиторская задолженность. | Ra. | 1126,8. | 2965,3. | 4750,2. |

Запасы. | Z. | 2602,9. | 2990,5. | 3074,7. |

Итого текущие активы. | At. | 4043,4. | 6285,4. | 7896,3. |

Необоротные активы. | F. | 8778,0. | 9810,6. | 11 669,1. |

Итого имущества. | Ba. | 12 821,4. | 16 096,0. | 19 565,4. |

Пассив. | Условные обозначения. | |||

Кредиторская задолженность. | Rp. | 2062,0. | 2915,2. | 3002,7. |

Краткосрочные кредиты и займы. | Kt. | 2245,8. | ||

Всего краткосрочный капитал. | Pt. | 2062,0. | 2915,2. | 5248,5. |

Долгосрочные кредиты. | Kd. | 523,5. | ||

Собственный капитал. | Ec. | 10 759,4. | 13 180,8. | 13 793,0. |

Итого капитала. | Bp. | 12 821,4. | 16 096,0. | 19 565,4. |

Приложение 8

Таблица — Коэффициенты финансовой устойчивости.

Показатели. | Формула расчета. | Оптимальное значен. | 2004 г. | 2005 г. | 2006 г. | 2006 к 2004. |

Коэф-т автономии. | Ka=Es/Bp. | 0,7−0,8. | 0,84. | 0,82. | 0,7. | — 0,14. |

Коэф-т финансовой зависимости. | Кфз=Pt+Kd/Bp. | 0,2−0,3. | 0,16. | 0,18. | 0,3. | +0,14. |

Коэф-т финансового левериджа. | Кфл=Pt+Kd/Ec. | <1. | 0,19. | 0,22. | 0,42. | +0,23. |

Коэф-т финансирования. | Кф=Ec/Pt+Kd. | >1. | 5,22. | 4,52. | 2,39. | — 2,83. |

Коэф-т маневренности капитала. | Кмк=Ec-F/Ec. | 0,3−0,5. | 0,18. | 0,26. | 0,15. | — 0,03. |

Коэф-т обеспечения Собственными оборотными средствами. | Косс=Ec-F/At. | >0,1. | 0,49. | 0,54. | 0,27. | — 0,22. |

Коэф-т обеспечен. запасов собствен. средствами. | Коз=Ec-F/Z. | 0,5−0,6. | 0,76. | 1,13. | 0,69. | — 0,07. |

Коэф-т иммобилизации капитала. | Кик=P/Ec. | 0,5−0,7. | 0,82. | 0,74. | 0,85. | +0,03. |

Коэф-т иммобилизации актива. | Киа=F/Ba. | ; | 0,68. | 0,61. | 0,60. | — 0,08. |

Коэф-т соотношения текущих и необоротных средств. | Ка=At/F. | >Кфл. | 0,46. | 0,64. | 0,68. | +0,22. |

Коэф-т сохранности собственного капитала. | Кс=Ес к. г./Ес н.г. | >1. | ; | 1,23. | 1,05. | +1,05. |

Приложение 9.

Таблица — Обеспеченность запасов источниками, тыс. руб.

Показатели. | Формула расчета. | 2004 г. | 2005 г. | 2006 г. | 2006 в % к 2004 г. |

Собственный капитал. | Ес. | 10 759,4. | 13 180,8. | 128,2. | |

Необоротные активы. | F. | 9810,6. | 11 669,1. | 132,9. | |

Наличие собственных оборотных средств. | Ac=Ec-F. | 1981,4. | 3370,1. | 2123,9. | 107,2. |

Долгосрочные кредиты и займы. | Kd. | 523,5. | +523,5. | ||

Наличие долгосрочных источников. | Aч=Ac+Kd. | 1981,4. | 3370,1. | 2647,4. | 133,6. |

Краткосрочные кредиты и займы. | Kt. | 2245,8. | +2245,8. | ||

Наличие основных источников формирования запасов. | Ae=Aч+Kt. | 1981,4. | 3370,1. | 4893,2. | 247,0. |

Величина запасов. | Z. | 2602,9. | 2990,5. | 3074,7. | 118,1. |

Излишек (+), недостаток (-) собственных оборотных средств для формирования запасов. | Nc=Ac-Z. | — 621,5. | 379,6. | — 950,8. | — 152,0. |

(+), (-) долгосрочных источников для формирования запасов. | Nч=Ач-Z. | — 621,5. | 379,6. | — 427,3. | 68,8. |

(+), (-) общей величины источников. | Ne=Ae-Z. | — 621,5. | 379,6. | 1818,5. | 292,6. |

Тип финансовой устойчивости. | ; | Криз. | Авс. | Предкр | ; |

Приложение 10

Таблица — Анализ ликвидности баланса, тыс. руб.

Актив. | 2004 г. | 2005 г. | 2006 г. | Пассив. | 2004 г. | 2005 г. | 2006 г. | Платежный излишек, недостаток. | ||

Наиб ликвидные активы. | 313,7. | 325,7. | 71,4. | Наиболее срочные обязательства. | 2915,2. | 3002,7. | — 1748,3. | — 2589,5. | — 2931,3. | |

Быстрореализуемые активы. | 1126,8. | 2965,3. | 4750,2. | Краткосрочные пассивы. | 2245,8. | 1126,8. | 2965,3. | 2504,4. | ||

Медленно реализуемые активы. | 2602,9. | 2990,5. | 3074,7. | Долгосрочные пассивы. | 523,5. | 2602,9. | 2990,5. | 2551,2. | ||

Труднореализуемые активы. | 9810,7. | 11 669,1. | Постоянные пассивы. | 10 759,4. | 13 180,8. | — 1981,4. | 3370,1. | — 2123,9. |

Приложение 11

Таблица — Оценка показателей ликвидности и платежеспособности.

показатели. | Формула расчета. | Оптимальное значение. | 2004 г. | 2005 г. | 2006 г. | 2006 к 2004 г. г. |

Коэф-т абсолютной ликвидности. | Кал=S/Pt. | 0,2−0,3. | 0,15. | 0,11. | 0,01. | — 0,14. |

Коэф-т промежуточной ликвидности. | Кпл=S+Ra/Pt. | >1. | 0,7. | 1,13. | 0,92. | +0,22. |

Коэф-т текущей ликвидности. | Ктл=S+Ra+Z/Pt. | 2,0−2,5. | 1,96. | 2,15. | 1,5. | — 0,46. |

Коэф-т платежеспособности нормального уровня. | Кпн=Pt+Z/Pt. | <�Ктл. | 2,26. | 2,03. | 1,59. | -, 67. |

Коэф-т обеспеченности текущей деятельности собственными оборотными средствами. | Косс=Ec-P/ At. | >0,1. | 0,49. | 0,54. | 0,27. | 0,22. |

Коэф-т общей платежеспособности. | Кф=Ec/Pt+ Kd. | ; | 5,22. | 4,52. | 2,39. | — 2,83. |

Таблица — Влияние факторов на результат текущей ликвидности.

Показатели. | 2005 г. | 2006 г. | Отклонение. | Влияние фактора. | |

тыс. руб. | %. | ||||

Денежные средства и краткосрочные финансовые вложения. | 329,6. | 71,4. | — 258,2. | 21,7. | — 8,8. |

Дебиторская задолженность и прочие оборотные активы. | 2965,3. | 4760,2. | 1784,9. | 160,2. | 61,2. |

Запасы и затраты. | 2990,5. | 3074,7. | 84,2. | 102,8. | 2,9. |

Текущие активы. | 6285,4. | 7896,3. | 1610,9. | 125,6. | 55,3. |

Кредиторская задолженность. | 2915,2. | 3002,7. | 87,5. | 103,0. | — 7,9. |

Краткосрочные кредиты и займы. | 2245,8. | 2245,8. | ; | — 112,6. | |

Краткосрочный заемный капитал. | 2915,2. | 5248,5. | 2333,3. | 180,0. | — 120,5. |

Приложение 12

Таблица — Динамика финансовых результатов.

Показатели. | 2004 г. | 2005 г. | 2006 г. | 2006 г. от уровня 2004 г. | 2006 в % к 2004 г. г. | ||

Факт оцен. | Сопост оцен. | Факт оцен. | Сопост оцен. | Факт оцен. | Сопост оцен. | Факт оцен. | Сопост оцен. |

Выручка от продажи. | 38 559,9. | 44 023,5. | 50 536,1. | ||||

Себестоимость. | 33 491,1. | 38 641,5. | 42 422,4. | ||||

Коммерческие расходы. | 1088,1. | 1768,2. | 2346,6. | ||||

Управленческие расходы. | ; | ; | ; | ; | |||

Прибыль (убыток) от продажи. | 3980,7. | 3613,8. | 5767,1. | ||||

Результат от финансовой деят-ти. | ; | ; | ; | ; | |||

Результат от операционной деят-ти. | — 270. | — 323,4. | 161,1. | ||||

Результат от внереализационной деят-ти. | — 378,3. | — 221,7. | — 478,5. | ||||

Прибыль (убыток) до налогообложения. | 3332,4. | 3068,7. | 5287,7. | ||||

Чистая прибыль (убыток). | 2529,6. |

Приложение 13.

Таблица — Определение чистого дисконтированного дохода.

Номер временного интервала. | …7. | ||||||

Коэффициент дисконтирования. | — 1(1+0,085) =0,992. | 0,984. | 0,976. | 0,968. | 0,945. | ||

Капитальные вложения в проект, тыс.руб. | |||||||

Дисконтированные Капитальные вложения, тыс. руб. | 4=3×2. | ||||||

Текущие затраты, тыс.руб. | |||||||

Дисконтированные текущие затраты, тыс.руб. | 6=5×2. | 77 877,95. | 77 844,24. | 77 211, 36. | 76 578, 48. | 74 758, 95. | |

Результаты, достигнутые на данном этапе, тыс.руб. | |||||||

Сальдо денежного потока, тыс.руб. | 8=7−5. | ||||||

Дисконтированные результаты (поступления), тыс.руб. | 9=7×2. | 90 470,4. | 89 642, 4. | 88 913, 6. | 88 184, 8. | 86 089, 5. | |

Чистый дисконтированный доход, тыс. руб. | 10=9-(6+3). | 12 592, 45. | 11 798, 16. | 11 702, 24. | 11 606, 32. | 11 330, 55. |

Таблица 2 — Сравнительная характеристика поставщиков сырья.

Показатели. | Поставщики. | |||

Кровснабсервис. | ООО Продтовары. | ИП Гузаиров Р.Р. | ИП Пешнин В.А. | |

Удаленность. | г. Киров. | г. Киров. | г. Киров. | г. Киров. |

Цена сырья: Мука овсяная, 1 кг / руб. Овсяные отруби 1кг/руб. Дрожжи, 1 кг/ руб. Сахар 1кг/руб. Масло растит., 1кг/руб. Соль, 1 кг / руб. | 6,28. | 5,27. |

|

|

Качественные характеристики сырья. | Сырье, соответствующее нормам ГОСТа. | |||

Расходы на доставку. | Включаются в цену сырья. | |||

Наличие скидок с цены. | При больших партиях возможно наличие индивидуальных и сезонных скидок. | |||

Условия оплаты. | Оплата товара по получению, возможен кредит, рассрочка платежа. | Оплата товара по получению, возможен кредит. | Предоплата в размере 25% от стоимости. | Оплата товара по получению, возможен кредит, рассрочка платежа. |

Таблица 4 — Расчет потребности в персонале и расходов на оплату труда

Категории работников. | Потребность, чел. | Объём производства 1 работника за период (год). | Сдельная расценка за 1 т продукции, руб. | Сумма заработной платы, руб. | Доплаты, премии, руб. (30%). | Надбавка за непрерывный стаж работы (12%), руб. | Доплата за работу в ночное время (100%), руб. | Оплата отпуска (15,3%), руб. | Фонд оплаты труда, руб. | Единый социальный налог, (26,2%) руб. | Итого фонд оплаты труда с ЕСН, руб. |

Рабочие основного производства. | 1,467. | 28 716,53. | 8614,96. | 3445,98. | 28 716,53. | 4393,63. | 73 887,63. | 19 358,56. | 93 246,19. | ||

Итого на 1 т. продукции. | ; | ; | ; | ; |