Экономическая сущность основных средств, их классификация и оценка, задачи учета основных средств организации

Основные средства — это средства, которые переносят свою стоимость на стоимость готовой продукции по частям в виде амортизационных отчислений, не изменяя при этом своей формы. Они определяют производственную возможность предприятия по выпуску продукции, техническую оснащенность технологических процессов, уровень цен на выпускаемую продукцию. Согласно МСФО 16 стоимостной критерий не является… Читать ещё >

Экономическая сущность основных средств, их классификация и оценка, задачи учета основных средств организации (реферат, курсовая, диплом, контрольная)

Экономическая сущность, значение, классификация и оценка основных средств организации

Основные средства — это средства, которые переносят свою стоимость на стоимость готовой продукции по частям в виде амортизационных отчислений, не изменяя при этом своей формы. Они определяют производственную возможность предприятия по выпуску продукции, техническую оснащенность технологических процессов, уровень цен на выпускаемую продукцию [1, с.306].

Рисунок 1.1 — Классификация основных средств по характеру использования

Однако понятие основных средств в национальной трактовке не совпадает с международной по некоторым критериям. Рассмотрим последовательно определения и критерии признания объектов и активов в качестве основных средств.

Порядок учета основных средств по Международным стандартам финансовой отчетности (далее МСФО) определен стандартом МСФО 16 «Основные средства». На территории РФ действует Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. В нем определено, что актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

- а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- в) организация не предполагает последующую перепродажу данного объекта;

- г) объект способен приносить организации экономические выгоды (доход) в будущем.

МСФО 16 определяет основные средства как материальные активы, которые:

- 1. используются организацией для производства или поставки товаров или услуг, для сдачи в аренду другим организациям или для административных целей;

- 2. предполагается использовать в течение более одного периода.

МСФО 16 не регламентирует порядок отражения основных средств, предназначенных для сдачи в аренду, а регулирует правила формирования отчетной информации о собственности, занимаемой владельцем.

Стандарт признает, что большинство запасных частей, приспособлений и оборудования для обслуживания основных средств должно учитываться как запасы.

Согласно МСФО 16 стоимостной критерий не является определяющим при отнесении имущества (ресурсов) к основным средствам. Как правило, компания устанавливает лимит, выше которого расходы капитализируются, а ниже — списываются на текущие расходы. Величина данного лимита зависит от размера компании, области ее деятельности и других факторов.

Критерии признания основных средств по международному стандарту с большой долей вероятности позволяют утверждать, что компания получит связанные с данным активом экономические выгоды себестоимость актива может быть надежно оценена.

Если критерии признания не выполняются, то объект не признается в качестве актива.

Однако МСФО 16 предусматривает возможность признания в качестве основных средств объектов, использование которых может не приносить экономические выгоды, но которые необходимы для получения выгод от использования других объектов. Признание в качестве основных средств объектов, прямо не приносящих экономических выгод, возможно при выполнении следующих условий:

- 1. объект необходим для получения экономических выгод от использовании связанных с ним активов;

- 2. приобретение объекта позволит получить будущие экономические выгоды от использования других активов, превышающие первоначально определенные;

- 3. балансовая стоимость объекта и связанных с ним активов должна признаваться в сумме, не превышающей их общую возмещаемую стоимость [3, с.74−75].

Таким образом, основные средства являются материально-технической базой производства. От их объема зависит производственная мощность предприятия и уровень технической вооруженности труда.

В зависимости от вида деятельности предприятия основные средства относятся к определенным отраслям (промышленность, сельское хозяйство, транспорт, строительство, торговля, общественное питание, связь, материально-техническое обеспечение и другие).

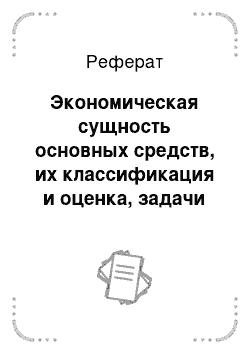

Классификация основных средств представлена на рисунке 1.2.

Рисунок 1.2 — Классификация основных средств.

По функциональному назначению основные средства делятся на средства основного вида деятельности, основные средства других отраслей, производящих товары, и основные средства других отраслей, оказывающих услуги.

В зависимости от того, как используются объекты в производственной и хозяйственной деятельности, различают действующие, находящиеся в запасе и бездействующие основные средства. К действующим основным средствам относятся основные средства, используемые в производственной и хозяйственной деятельности. Находящиеся в запасе предназначаются для замены действующих во время ремонта, модернизации или полного выбытия. Бездействующие — это такие, которые по различным причинам не используются (рисунок 1.3).

Рисунок 1.3 — Классификация основных средств по степени использования

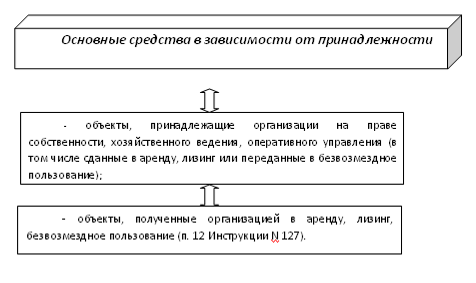

По принадлежности основные средства подразделяются на собственные и арендованные. Собственные полностью принадлежат данному предприятию, а арендованные являются собственностью других предприятий и в соответствии с договором аренды используются на данном предприятии (рисунок 1.4, 1.5).

Рисунок 1.4 — Классификация основных средств по характеру использования

Рисунок 1.5 — Классификация основных средств в зависимости от принадлежности.

Как и все объекты учета, основные средства в бухгалтерском учете отражают в денежной оценке. Экономически обоснованная оценка основных средств имеет большое значение для правильного определения их общего объема и состава по видам и группам, а также для начисления налогов на недвижимость, расчета амортизации, анализа эффективности использования средств. Основные средства оцениваются несколькими способами (рисунок 1.6).

Рисунок 1.6 — Оценка основных средств

Первоначальная стоимость — это сумма фактических затрат на строительство или приобретение объекта основных средств, включающая расходы по доставке и установке (тариф, погрузочно-разгрузочные работы, строительство фундамента, монтаж, в том числе проценты за кредит, полученный на приобретение основных средств), т. е. это стоимость объекта в момент ввода его в эксплуатацию. Первоначальная стоимость представляет собой величину в денежном выражении, которая зависит от источника поступления основных средств [9, с.156].

Например, первоначальная стоимость объектов основных средств, внесенных учредителями в счет их вкладов в уставный фонд организации, устанавливается в денежной оценке, согласованной учредителями на дату подписания учредительных документов; в случаях, предусмотренных законодательством, основные средства подлежат экспертной оценке, а первоначальная стоимость объектов основных средств, полученных от других организаций и физических лиц безвозмездно, учитывается исходя из их рыночной стоимости на дату оприходования.