Анализ структуры прибыли организации и ее использования

По сравнению с показателями за соответствующий период прошлого года прибыль увеличилась на 4 962 млн руб. в основном за счет роста прибыли от реализации на 1 275 млн руб., роста прибыли от внереализационных доходов и расходов на 3 554 млн руб. Делая выводы по рентабельности продаж, можно сделать вывод, что с одного рубля продаж организация на конец года имеет прибыль в размере 6,5%. Данный… Читать ещё >

Анализ структуры прибыли организации и ее использования (реферат, курсовая, диплом, контрольная)

Анализ финансовых результатов деятельности предприятия невозможен без изучения состава, структуры и динамики показателей прибыли по данным бухгалтерской (финансовой) отчетности — формы № 2.

Таблица 4 -Показатели прибыли организации и её использования.

№ пп. | Наименование показателей. | За отчетный период. | За соответствующий период прошлого года. | ||

абсолютное значение, млн. руб. | удельный вес, %. | абсолютное значение, млн. руб. | удельный вес, %. | ||

Прибыль (убыток) отчетного периода (Ф 2 стр.200). | 8 359. | 100,0%. | 3 397. | 100,0%. | |

1.1. | прибыль (убыток) от реализации (Ф 2 стр.070). | 7 219. | 86,4%. | 5 944. | 175,0%. |

1.2. | прибыль (убыток) от операционных доходов и расходов (Ф 2 стр.120). | 0,1%. | — 125. | — 3,7%. | |

1.3. | прибыль (убыток) от внереализационных доходов и расходов (Ф 2 стр.160). | 1 132. | 13,5%. | — 2 422. | — 71,3%. |

Налоги, сборы, платежи из прибыли (Ф 2 стр.250+ стр.260). | 2 196. | 26,3%. | 26,3%. | ||

Прочие расходы и платежи из прибыли (Ф 2 стр.270). | 5,4%. | 17,8%. | |||

Нераспределенная прибыль отчетного периода (Ф 3 стр. 061 гр.4). | 0,0%. | 4 927. | 145,0%. | ||

Нераспределенная прибыль (вся с учетом нераспределенной прибыли прошлых лет) (Ф 3 стр.060). | 12 764. | 152,7%. | 8 453. | 248,8%. |

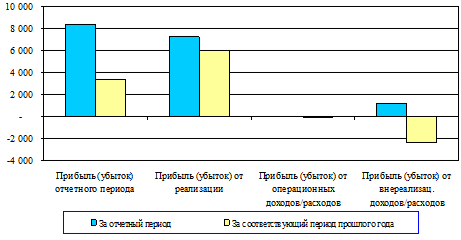

Рисунок 14 — Источники прибыли, полученной в отчётном периоде.

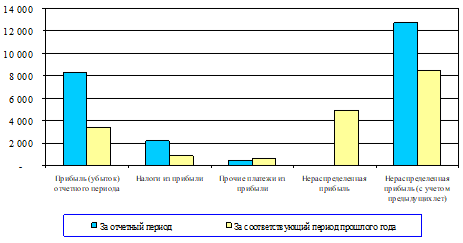

Рисунок 15 — Направления использования прибыли.

На основании таблицы 6 «Показатели прибыли организации и её использования» и вышеприведенной диаграммы «Источники прибыли, полученной в отчетном периоде» можно сделать следующие выводы:

за отчетный период организацией была получена прибыль в размере 8 359 млн руб., которая на 86,4% состоит из прибыли от реализации (7 219 млн руб.); на 13,5% из прибыли от внереализационных доходов и.

расходов (1132 млн руб.) и на 0,1% из прибыли от операционных доходов и расходов (8 млн руб.). Следовательно, основным источником прибыли организации является прибыль от реализации.

По сравнению с показателями за соответствующий период прошлого года прибыль увеличилась на 4 962 млн руб. в основном за счет роста прибыли от реализации на 1 275 млн руб., роста прибыли от внереализационных доходов и расходов на 3 554 млн руб.

Далее сведём в таблицу показатели эффективности использования средств организации и сделаем выводы о её финансовой устойчивости. Таблица представлена в приложении Г.

Делая выводы по рентабельности затрат, можно сказать, что каждый затраченный рубль по состоянию на конец отчетного года окупается на 7,0%, что на 0,3% меньше по сравнению с данным значением на начало отчетного года.

Делая выводы по рентабельности продаж, можно сделать вывод, что с одного рубля продаж организация на конец года имеет прибыль в размере 6,5%. Данный показатель по сравнению со своим значением на начало года упал на 0,3%.