Существенность и риск в аудите

Существенность и аудиторский риск связаны между собой обратной зависимостью, т. е. чем выше уровень существенности, тем ниже уровень аудиторского риска и наоборот. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур. Существенность — это информация об отдельных активах… Читать ещё >

Существенность и риск в аудите (реферат, курсовая, диплом, контрольная)

- 1. Понятие существенности в аудите, уровень существенности

- 2. Применение уровня существенности в аудите

- 3. Виды и оценка риска

Понятие существенности в аудите, уровень существенности

Существенность и риск важно учитывать при планировании аудита.

Существенность — это информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала. Информация считается существенной, если её пропуск или искажение может повлиять на экономическое решение пользователей, принятое на основе финансовой бухгалтерской отчетности.

Существенность зависит от величины показателя финансовой бухгалтерской отчетности или ошибки оцениваемых случаев, их отсутствия или искажения.

Существенность регулируется ФП (С)АД № 4 «Существенность в аудите», утвержденным Постановлением Правительства РФ 23.09.2002 г.

Аудитор обязан в ходе проверки определить, содержит ли составленная финансовая бухгалтерская отчетность существенную погрешность. Если аудитор обнаруживает существенную ошибку, то он доводит это до сведения клиента, чтобы тот сделал соответствующие поправки. При отказе клиента аудиторское заключение может быть модифицировано, т. е. иметь оговорку или определенную форму в зависимости от существенности ошибки.

Существенность и аудиторский риск связаны между собой обратной зависимостью, т. е. чем выше уровень существенности, тем ниже уровень аудиторского риска и наоборот. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур.

Аудиторский риск — это вероятность того, что в ходе аудита будут выявлены существенные ошибки.

Аудиторский риск — это вероятностная величина: 0 АР 1,.

Вероятность отражает возможность или невозможность определить наличие ошибки, влияющей на достоверность финансовой отчетности экономического субъекта, оценить её и принять соответствующее аудиторское решение.

Уровень существенности — это предельное значение ошибки бухгалтерской отчетности, после которой пользователь отчетности с большей степенью вероятности не в состоянии делать на её основе правильные выводы и принимать экономические решения.

Абсолютное значение уровня существенности определяется аудитором на основе показателей, характеризующих достоверность отчетности экономического субъекта, их называют базовыми показателями бухгалтерской отчетности.

Значение уровня существенности.

Наименование базового показателя. | Значение базового показателя в бухгалтерской отчетности. | Доля в. %-тах. | Значение, применяемое для определения уровня существенности. |

4=23. | |||

|

|

|

|

Методика расчета:

- 1. Проанализировать значение графы 4, сильно отклоняющиеся значения можно отбросить.

- 2. Рассчитывается средняя величина, которую можно округлить, но так, чтобы после округления её величина изменилась бы не более, чем на 20% в ту или иную сторону. Это и будет единый показатель уровня существенности.

Всё это отражается в рабочей документации аудитора. Расчет носит рекомендательный характер.

Аудиторские фирмы могут разработать свой порядок определения уровня существенности. Они могут:

- 1) изменить коэффициенты графы 3,

- 2) изменить финансовые показатели,

- 3) менять порядок усреднения,

- 4) использовать показатели финансовой отчетности за прошлые годы,

- 5) использовать несколько показателей уровня существенности,

- 6) самостоятельно разработать таблицу и схему расчета.

Пример расчета. Показатели графы 4 сначала сложить и найти среднее:

(1064+2719+2561+2050+2027):5=2084 (тыс.руб.)

Наибольшее значение: 2719, наименьшее значение: 1064.

Отклонение от средней величины (%):

(2084;1064):2 084 100%=49% (2719−2084):2 084 100%=30%.

Проанализировав эти результаты принимаем решение отбросить показатель1064. Складываем оставшиеся четыре показателя:

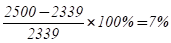

(2719+2561+2050+2027):4=2339 (тыс.руб.)

Можно округлить до 2500, но после округления проверяем отклонение, %: (это значение в пределах допускаемых 20%.

Абсолютное значение уровня существенности 2500 тыс. руб. Если в ходе аудиторской проверки ошибка ниже по своей величине 2500 тыс. руб., то она считается несущественной, если выше — существенной (должна быть отражена в отчете).