Современные валютные интеграционные объединения: тенденции развития

В отличие от Европейского союза, в ЕАЭС не предусмотрен общий региональный бюджет для решения структурных и региональных проблем. Между тем для углубления интеграционного сотрудничества очевидна потребность в создании коллективного финансового механизма аккумулирования и перераспределения ресурсов для модернизации отдельных отраслей экономики и сглаживания региональных диспропорций. Одним… Читать ещё >

Современные валютные интеграционные объединения: тенденции развития (реферат, курсовая, диплом, контрольная)

В настоящее время, по оценке Всемирной торговой организации (ВТО), в мире зарегистрировано более 300 интеграционных соглашений, из которых более половины относятся к числу действующих. Более 80% соглашений направлены на формирование зон свободной торговли. К числу ведущих интеграционных объединений помимо Европейского союза относятся:

- — Североамериканское соглашение о зоне свободной торговли между США, Канадой и Мексикой — НАФТА (North American Free Trade Agreement), вступившее в силу с января 1994 г. и действующее в целях стимулирования взаимной торговли и капиталовложений стран-членов на основе формирования зоны свободной торговли;

- — Южноамериканский общий рынок, или Меркосур (Mercado Comundel Sur), функционирующий с марта 1991 г. в составе Аргентины, Бразилии, Парагвая, Уругвая и Венесуэлы (с 2006 г.);

- — Ассоциация стран Юго-Восточной Азии — АСЕАН (Association of South EastAsian Nations), созданная в 1967 г. в составе десяти стран — Брунея, Вьетнама, Индонезии, Камбоджи, Лаоса, Малайзии, Мьянмы, Сингапура, Таиланда и Филиппин[1].

Отличительной особенностью этих региональных торгово-экономических объединений в составе развитых и состоятельных развивающихся государств является интеграционное сотрудничество объективной закономерности поэтапного развития — от зоны свободной торговли к экономическому союзу. В частности, в рамках Меркосур предполагается создание единого внутреннего рынка (отмена ограничений на взаимное перемещение факторов производства) и экономического союза к 2019 г., в рамках АСЕАН — к 2020 г.

В будущем предполагается создание валютного союза в Восточной Азии с использованием новой единой валюты акю (ACU, Asian Currency Unit), в который намерены войти все государства — члены АСЕАН, а также, возможно, Китай, Япония и Южная Корея. В рамках НАФТА США, Мексика и Канада также намерены в перспективе создать Северо-Американский валютный союз (North American currency union) и перейти к использованию единой валюты под названием «амеро».

Другая группа, в основном бедных развивающихся стран, создает валютные союзы на основе использования коллективных денежных единиц, жестко привязанных к так называемым якорным валютам, в основном к доллару США или евро. В данном случае под валютным союзом понимается объединение нескольких стран для использования общей коллективной валюты без предварительного создания экономического союза и координации экономической политики стран-членов. В частности, в рамках Восточно-Карибского валютного союза, объединяющего с 1965 г. Ангилью, Антигуа и Барбуду, Доминику, Гренаду, Монтсеррат, Сент-Киттс и Невис, Сент-Люсию, Сент-Винсент и Гренадины, в качестве коллективной валюты используется доллар, привязанный к доллару США.

Объединение 14 африканских стран бывшей зоны франка, действующее с 1945 г., в том числе в составе восьми стран Западноафриканского экономического и валютного союза (Камерун, Центральноафриканская республика, Чад, Республика Конго, Экваториальная Гвинея, Габон), использующих западноафриканский франк, и шести стран Центральноафриканского экономического и валютного сообщества (Бенин, Буркина-Фасо, Кот д’Ивуар, Гвинея-Бисау, Мали, Нигер, Сенегал, Того), которые практикуют центральноафриканский франк, привязало свои коллективные денежные единицы к евро. Существует также объединение трех заморских территорий Франции, использующих в качестве средства обращения тихоокеанский франк (Новая Каледония, Французская Полинезия, а также острова Уоллис и Футуна) с привязкой к евро.

На постсоветском пространстве наиболее активно интеграционное сотрудничество в валютно-финансовой сфере развивается в рамках ЕАЭС, действующего с 01.01.2015 г. и объединяющего Россию, Республику Беларусь, Республику Казахстан и Республику Армения1. Валютно-финансовая интеграция в регионе учитывает опыт создания европейского Экономического и валютного союза и опирается на зону свободной торговли, действующий с июля 2010 г. Таможенный союз и формируемое Единое экономическое пространство государств — членов ЕАЭС, которое предусматривает полную отмену ограничений на свободное взаимное перемещение товаров, услуг, капиталов и трудовых ресурсов. Важным отличием ЕАЭС от других интеграционных объединений на постсоветском пространстве (Содружество Независимых Государств, СНГ[2][3]; Евразийское экономическое сообщество, ЕврАзЭС[4]) является опора не только на межгосударственные, но и на наднациональные институты управления интеграцией — учрежденную в 2007 г. Комиссию Таможенного союза, которая с 2012 г. преобразована в Евразийскую экономическую комиссию (ЕЭК).

По аналогии с требованиями номинальной конвергенции, установленными для стран европейского ЭВС, в Договоре о ЕАЭС определены критерии ценовой и финансовой устойчивости:

- — средний уровень инфляции в стране — члене ЕАЭС не должен превышать темпы роста цен в трех странах с наименьшим уровнем инфляции более чем па 5% (1,5% по Маастрихтскому соглашению);

- — верхний предел годового дефицита государственного бюджета в стране не должен превышать 3% объема ВВП (соответствует Маастрихтскому соглашению);

- — верхний предел государственного долга страны не должен превышать 50% объема ВВП (60% по Маастрихтскому соглашению).

На данном этапе интеграционного взаимодействия государств ЕАЭС соблюдение согласованных значений основных макроэкономических показателей носит рекомендательный характер.

Основными сферами интеграционного сотрудничества в валютнофинансовой сфере в рамках ЕАЭС являются:

- — формирование общего финансового рынка ЕАЭС, предусматривающего гармонизацию законодательства в сфере банковских и страховых услуг на рынке ценных бумаг;

- — учреждение в г. Алматы единого финансового мегарегулятора к 2025 г.;

- — расширение сферы использования национальных валют во взаимных расчетах;

- — согласование подходов к проведению валютной, в том числе курсовой, политики в рамках ЕАЭС.

Нормативно-правовая база рынка ЕАЭС Нормативные источники создания общего финансового рынка ЕАЭС включают:

- — статьи 70, 103 Договора о Евразийском экономическом союзе;

- — протокол по финансовым услугам, содержащийся в Приложении № 17 к Договору о Евразийском экономическом союзе;

- — раздел XIV «Валютная политика» Договора о Евразийском экономическом союзе;

- — протокол о мерах, направленных на проведение согласованной валютной политики, содержащийся в Приложении № 15 к Договору о Евразийском экономическом союзе;

- — Договор о согласованной валютной политике государств — участников Соглашения о согласованных принципах валютной политики от 09.12.2010 г., подписанный главами центральных (национальных) банков трех стран 12.12.2011 г.;

- — протокол о порядке зачисления и распределения сумм ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие), их перечисления в доход бюджетов государств-членов, содержащийся в приложении № 5 к Договору о Евразийском экономическом союзе (Астана, 29.05.2014 г.).

В институциональном плане работа по гармонизации законодательства по регулированию сегментов финансового рынка координируется Консультативным комитетом по финансовым рынкам, осуществляющим выработку предложений для Коллегии Евразийской экономической комиссии по вопросам формирования и реализации гармонизированной политики в сфере финансовых услуг и создания в перспективе общего финансового рынка. Информационно-аналитическая и методологическая проработка вопросов согласованной валютной политики, включая принципы, формы и методы ее проведения, поручена учрежденному центральными (национальными) банками трех стран в 2012 г. Консультационному совету по валютной политике.

Тенденция интернационализации российского рубля, расширения сферы и масштабов его использования для обслуживания взаимных расчетов по внешней торговле в рамках ЕврАзЭС/ЕЭП получила активное развитие в течение последних четырех-пяти лет и связана с ослаблением доверия к доллару США под влиянием мирового финансово-экономического кризиса 2008—2009 гг. Спрос на российскую валюту как средство международных расчетов в рамках ЕврАзЭС/ЕЭП в последние годы имел устойчивую тенденцию к росту1 (табл. 4.4). Это происходило несмотря на сохранение значительных макроэкономических и структурных диспропорций между странами, сдерживающих согласование валютно-финансовой политики.

Таблица 4.4

Взаимные расчеты, но внешней торговле и трансграничные переводы физических лиц между странами — членами ЕврАзЭС

Год. | ||||||

Валютный оборот по взаимным расчетам, млрд долл. | ||||||

Объем. | 100,9. | 72,3. | 91,4. | 129,8. | 143,0. | 137,6. |

1 1ЖЬ: http://www.isbnk.info.

Год. | ||||||

Доли валют во взаимных расчетах, % | ||||||

Российский рубль. | 52,6. | 48,8. | 56,1. | 54,9. | 55,4. | 61,2. |

Прочие валюты. | 47,4. | 51,2. | 43,9. | 45,1. | 44,6. | 38,8. |

Объем трансграничных денежных переводов физических лиц, млрд долл. | ||||||

Объем. | 5,0. | 4,4. | 5,5. | 7,7. | 9,4. | 10,3. |

Доли валют в трансграничных переводах, % | ||||||

Российский рубль. | 46,1. | 51,0. | 59,0. | 65,0. | 68,1. | 71,9. |

Прочие валюты. | 53,9. | 49,0. | 41,0. | 35,0. | 31,9. | 28,1. |

Доля российского рубля в обслуживании расчетов во взаимной торговле между странами — членами ЕврАзЭС в 2013 г. составила 61% (83,9 млрд долл.), а в трансграничных денежных переводах — 72% (7,4 млрд долл.). В расчетах России со странами ЕврАзЭС преимущественно использовался российский рубль. По данным Банка России, его доля в общем объеме направленных и полученных двусторонних платежей в 2013 г. составила: с Республикой Беларусь — 69,2%; с Республикой Казахстан — 51,8; с Кыргызской Республикой — 29,8%1.

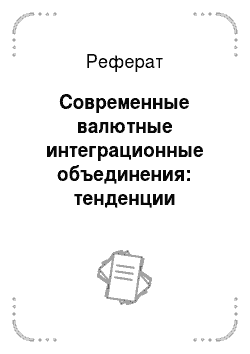

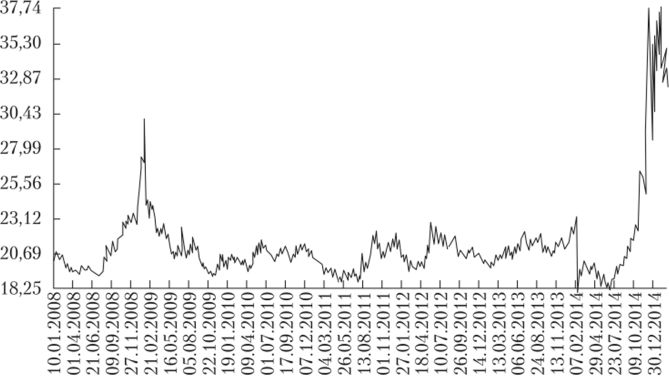

Сдерживающими внутрирегиональными факторами дальнейшего развития интернационализации российского рубля являются снижение темпов и даже абсолютное сокращение объема взаимной торговли в регионе ЕврАзЭС/ЕЭП в последние годы[5][6], а также высокая волатильность (нестабильность) и даже резкие перепады взаимных курсов валют государств — участников евразийской интеграции (рис. 4.2 и 4.3).

Существенные отклонения в динамике курсов национальных валют стран — участниц ТС и ЕЭП вполне объяснимы сохранением существенных различий в структуре национальных экономик, в объемах и инструментарии внутренних валютных и финансовых рынков и, соответственно, в их реакции на влияние внешних шоковых воздействий. С учетом нынешних реалий функционирования экономик государств — участников ЕЭП требуется создание и использование действенных коллективных механизмов сглаживания чрезмерной волатильности курса национальных валют, препятствующей устойчивому развитию взаимных торгово-экономических связей. С позиций перспектив интеграционного сотрудничества в рамках создаваемого ЕАЭС очевидна потребность в согласовании подходов к координации политики валютного курса. Между тем за период с 2008 по 2014—2015 гг. динамика обменного курса казахского тенге и белорусского рубля к российскому рублю отличается высокой волатильностью (рис. 4.2—4.3).

Рис. 4.2. Динамика официального обменного курса казахского тенге к российскому рублю, руб. за 100 тенге.

Рис. 4.3. Динамика официального обменного курса белорусского рубля к российскому рублю, руб. за 1000 бел. руб.

В ст. 2 Договора о согласованной валютной политике государств — участников Соглашения о согласованных принципах валютной политики от 09.12.2010 содержится положение о наделении Консультационного совета по валютной политике правом рекомендовать параметры коридора колебаний курсов национальных валют в государствах-участниках с учетом макроэкономической ситуации и величины государственных золотовалютных резервов. В случае значительной корректировки одной из Сторон обменного курса национальной валюты ей рекомендовано информировать Консультационный совет о причинах такой корректировки. На практике эти положения Договора о полномочиях Консультационного совета ни разу не реализовывались.

Анализ первых лет функционирования Консультационного совета показывает в целом слабую эффективность его работы. На заседаниях Совета происходит главным образом обсуждение вопросов, лишь косвенно относящихся к достижению заявленной цели (ситуация на валютных рынках стран-участниц, обмен информацией о национальной денежно-кредитной и валютной политике и др.). Очевидно, что совокупность этих факторов «размывает» изнутри процесс интернационализации российского рубля в регионе и необходимы действенные меры по устранению сохраняющихся барьеров на пути трансграничного передвижения товаров, услуг, капиталов и трудовых ресурсов, обеспечению действенной координации валютной политики.

Важной инфраструктурной предпосылкой для проведения согласованной курсовой политики государств — участников евразийской интеграции является создание и развитие интегрированного валютного рынка. Но на данном направлении сотрудничества в валютной сфере пока мало конкретных результатов. Первый шаг был сделан почти десять лет назад и связан с подписанием главами государств — членов ЕврАзЭС 25.01.2006 г. в г. СанктПетербурге Соглашения о сотрудничестве в области организации интегрированного валютного рынка. Однако реализация его ключевого положения о свободном доступе банков-резидентов стран ЕврАзЭС к торгам на национальных валютных биржах затянулась на ряд лет. Лишь с февраля 2013 г. банки из Белоруссии, Казахстана, Киргизии и Таджикистана получили возможность выхода на интегрированный валютный рынок Московской биржи, имея лицензию своего национального регулятора и без необходимости получения российской валютной лицензии.

Впервые в 2013 г. на валютный рынок Московской биржи вышли банки из Белоруссии и Таджикистана, включая участие с января 2014 г. Национального банка Республики Таджикистан. В июне 2014 г. Московская биржа включила в состав участников торгов на валютном рынке первый банк из Республики Казахстан Asia Credit Bank. По белорусскому рублю и казахскому тенге на бирже проводятся прямые торги против рубля. Взаимообразно российские банки имеют прямой доступ на биржи Республики Беларусь, Казахстана и других стран ЕврАзЭС.

Очевидная цель состоит в снижении издержек банков и субъектов экономики интегрируемых стран, связанных с конверсионными операциями через доллар в крупнооптовых расчетах, а также в содействии стабилизации курсов национальных валют и развитию финансовых рынков. Однако результаты торгов по парам валют стран ЕврАзЭС/ЕЭП против российского рубля пока малозаметны и крайне неравномерно распределены между национальными биржами. Если на Белорусской валютно-фондовой бирже торги российским рублем составляют 15—17% от общего объема биржевого оборота, то в торгах на казахстанском межбанковском рынке доминирующее положение занимает доллар США (99%), а на остальные валюты, включая российский рубль, приходится около 1% биржевого оборота.

На Московской бирже операции банков стран ЕврЛзЭС/ЕЭП с российским рублем также занимают крайне незначительную долю в общем валютном обороте биржи, хотя и имеют тенденцию к росту. Если в 2013 г. объем операций банков Республики Беларусь и Таджикистана по всем валютным парам с участием российского рубля составил 24,2 млрд руб., то за январь — май 2014 г. он достиг 36,8 млрд руб.

В сфере бюджетных отношений по согласованию Сторон действует принцип бюджетного суверенитета, и в настоящее время отсутствует нормативно-правовая база гармонизации в данной сфере сотрудничества.

В отличие от Европейского союза, в ЕАЭС не предусмотрен общий региональный бюджет для решения структурных и региональных проблем. Между тем для углубления интеграционного сотрудничества очевидна потребность в создании коллективного финансового механизма аккумулирования и перераспределения ресурсов для модернизации отдельных отраслей экономики и сглаживания региональных диспропорций. Одним из источников общего бюджета могли бы стать ввозные таможенные пошлины, учитывая, что коллективный механизм их взимания и перераспределения в национальные бюджеты уже создан в рамках Таможенного союза и эффективно действует с сентября 2010 г. Согласно действующему порядку суммы ввозных таможенных пошлин подлежат зачислению в национальной валюте на единый счет уполномоченного органа (казначейства) в центральном (национальном) банке того государства-члена, на территории которого произведено взимание этих пошлин. В случае необходимости в счет уплаты ввозных таможенных пошлин могут быть зачтены налоги и сборы (кроме антидемпинговых и компенсационных), подлежащие уплате в соответствии с законодательством государства-члена, поступившие на единый счет уполномоченного органа. Общая сумма полученных за день уполномоченными органами ввозных пошлин перераспределяется затем между бюджетами стран — членов Таможенного союза в определенных пропорциях. Расчет общей суммы платежей осуществляется путем ее умножения на нормативы распределения ввозных таможенных пошлин, устанавливаемые в процентах. С учетом присоединения к Таможенному союзу Республики Армения с 01.01.2015 г. нормативы распределения ввозных пошлин пересчитаны в следующих пропорциях: Республика Армения — 1,13%; Республика Беларусь — 4,65; Республика Казахстан — 7,25; Россия — 86,97%.

Валютный компонент механизма распределения ввозных таможенных пошлин предусматривает обязанность центрального банка государства — отправителя суммы пошлин продать денежные средства в долларах США по своему официальному курсу центральному банку государства — получателя пошлин за сумму национальной валюты государства — отправителя платежа, равную сумме в его национальной валюте, перечисленной на счет в иностранной валюте уполномоченного органа государства — получателя таможенных пошлин.

Теоретически операции продажи средств в долларах США должны осуществляться последовательно по каждому перечислению таможенных пошлин. Такая продажа денежных средств в американской валюте должна быть исполнена центральным банком государства — отправителя суммы пошлин не позднее следующего рабочего дня после даты перечисления эквивалентной суммы национальной валюты на счет в иностранной валюте государства — получателя таможенного платежа.

На практике национальные (центральные) банки двух государств — членов ТС устанавливают в отдельном договоре, что исполнение встречных обязательств по перечислению денежных средств в долларах США осуществляется путем перечисления центральными банками друг другу лишь суммы, равной разнице между величинами указанных встречных обязательств.

Евразийская экономическая комиссия осуществляет мониторинг и контроль за соблюдением уполномоченными органами государств положений Протокола. В частности, Комиссия представляет ежегодно в Межправительственный совет ЕЭК отчет о зачислении и распределении сумм ввозных таможенных пошлин.

В случае неисполнения либо ненадлежащего исполнения центральным банком обязательства по продаже денежных средств в долларах США этот центральный банк либо государство — отправитель денежных средств уплачивает пени, размер которых рассчитывается по следующей формуле:

где Суммаи5Е) — сумма (в долл. США), подлежащая перечислению центральным банком государства — отправителя платежа центральному банку государства — получателя средств; LIBORUSD — однодневная ставка LIBOR[7] для долл. США (% годовых), установленная Британской ассоциацией банкиров (ВВА, British Bankers Association) для дня, в который началось неисполнение либо ненадлежащее исполнение обязательства; Дни — количество календарных дней, исчисляемых начиная с даты неисполнения либо ненадлежащего исполнения обязательства (включительно) до даты надлежащего исполнения обязательства (исключая дату надлежащего исполнения обязательства).

Интеграционный эффект установленного порядка взимания и распределения ввозных таможенных пошлин, действующего с 01.09.2010 г., определяется тем, что его функционирование реально влияет на перераспределение значительных финансовых потоков между страиами-участницами. Кроме того, механизм является дополнительным каналом интернационализации национальных валют, поскольку в них осуществляется уплата ввозных пошлин с последующим переводом положительного сальдо расчетов, но платежам на счет казначейства страны-бенефициара в долларах США.

Уязвимым местом механизма являются возможные убытки Сторон, связанные с волатильностью курсов национальных валют. Порядок распределения ввозных таможенных пошлин не предусматривает возмещения издержек и убытков, возникающих у центральных банков Сторон вследствие изменения курсов валют. Центральные банки самостоятельно определяют условия и порядок возмещения соответствующих издержек и убытков.

В целом, как показывает практика валютно-финансового сотрудничества государств — участников ТС и НЭП, представляется обоснованным в целях его углубления и перевода на качественно новый уровень сконцентрировать усилия на поддержании макроэкономической устойчивости в странах создаваемого Евразийского экономического союза, активизировать меры по устранению сохраняющихся административных и иных барьеров на пути трансграничного передвижения факторов производства, включая свободный доступ па национальные финансовые рынки друг друга, а также обеспечить последовательную реализацию тех положений Договора о Евразийском экономическом союзе, которые направлены на координацию и согласование валютно-финансовой политики.

- [1] В 2000—2003 гг. страны АСЕАН создали зону свободной торговли сначала для семистран: Сингапура, Малайзии, Таиланда, Филиппин, Индонезии, Брунея и Вьетнама в 2003 г., реализовав главную цель — снижение пошлин до 0—5% с последующим присоединениемк ним Камбоджи, Мьянмы и Лаоса.

- [2] В мае 2015 г. к ЕАЭС присоединилась Киргизская Республика.

- [3] СНГ учреждено в соответствии с Соглашением от 08.12.1991 г. в целях всестороннегоразвития государств-участников в рамках общего экономического пространства, межгосударственной кооперации и интеграции. В настоящее время в состав СНГ входят: Азербайджан, Армения, Белоруссия, Казахстан, Киргизия, Молдавия, Россия, Таджикистан, Туркменистан, Узбекистан, Украина.

- [4] ЕврАзЭС учреждено в соответствии с Договором, подписанным главами государствБелоруссии, Казахстана, Киргизии, России и Таджикистана 10.10.2000 г. в целях оформленияв полном объеме режима свободной торговли, формирования общего таможенного тарифаи единой системы мер нетарифного регулирования. С 01.01.2015 г. ЕврАзЭС было упраздненов связи со вступлением в силу Договора о создании Евразийского экономического союза.

- [5] IIЯК: http://www.isbnk.info

- [6] Если в 2011 г. темпы роста товарооборота в рамках ТС и ЕЭП составили 32,1%, то в 2012 г. они снизились до 8,7%, а в 2013 г. достигли величины в —5,5%, сократившисьв абсолютном выражении с 68 до 64 млрд долл. В 2014 г. взаимный товарооборот государств — членов ТС и ЕЭП сократился на 11%.

- [7] Лондонская межбанковская ставка предложения (англ. London Interbank Offered Rate, LIBOR) — средневзвешенная процентная ставка по межбанковским кредитам, предоставляемым банками, выступающими на лондонском межбанковском рынке с предложениемсредств в разных валютах и на разные сроки.