Анализ доходов.

Банковское дело.

Часть 2

Первое обусловлено снижением функциональной макроэкономической роли рынка государственных ценных бумаг в качестве источника финансирования бюджета, инструмента проведения денежно-кредитной политики государства, а также снижением его роли как спекулятивного сегмента отечественного финансового рынка, что, в свою очередь, ведет к снижению реальной (с учетом инфляции) доходности данных инструментов… Читать ещё >

Анализ доходов. Банковское дело. Часть 2 (реферат, курсовая, диплом, контрольная)

Центральное место в анализе финансовых результатов коммерческих банков принадлежит изучению объема и качества получаемых доходов, поскольку они, в свою очередь, являются главным фактором формирования прибыли кредитных организаций.

Снижение доходов, как правило, представляет собой объективный индикатор неизбежных финансовых трудностей банка. Именно эти обстоятельства и обусловливают значение анализа совокупных доходов в изучении финансовых результатов банка.

Задачами анализа доходов банка являются:

- 1) определение и оценка объема и структуры доходов;

- 2) изучение динамики доходных составляющих;

- 3) выявление направлений деятельности и видов операций, приносящих наибольший доход;

- 4) оценка уровня доходов, приходящихся на единицу активов;

- 5) установление факторов, влияющих на общую величи-ну доходов и доходов, полученных от отдельных видов операций;

- 6) выявление резервов увеличения доходов.

Анализ доходов можно проводить, используя различные оценки: в соответствии с МФСО и по классификации, принятой в Отчете о прибылях и убытках.

В соответствии с классификацией по МФСО доходы делятся так:

- — процентные;

- — непроцентные.

К процентным доходам относят доходы, полученные:

- 1) от кредитов и авансов клиентам;

- 2) чистых вложений в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток;

- 3) чистых вложений в ценные бумаги, удерживаемые до погашения;

- 4) средств в других банках;

- 5) корреспондентских счетов в других банках;

- 6) депозитов «овернайт» в других банках;

- 7) чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи;

- 8) других источников.

В процессе анализа процентных доходов банка необходимо:

- а) установить темпы изменения общей величины и структуры активов, приносящих процентный доход;

- б) произвести сопоставление их с темпами роста (снижения), полученного от использования дохода;

- в) выявить изменение общего уровня процентной ставки по проводимым банком активным операциям.

Процентные доходы сравниваются с величинами активов, используемых при их получении. Например, процентные доходы от кредитов и авансов клиентам сравниваются с соответствующим активом «Кредиты и авансы клиентам» за минусом резервов; доходы от чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи со статьей актива «Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи», за вычетом резервов и т. д.

При этом сопоставление размеров полученных процентных доходов каждого вида с соответствующими им величинами активов позволяет определить среднюю доходность каждого вида операций, приносящих банку процентный доход.

Как показывает практика, большинство российских банков основной доход получают от предоставления кредитов и авансов клиентам (около 90%). Второй по величине вид доходов банка — доход от валютных операций. Необходимо подробно рассмотреть кредитную политику банка, состав кредитов и объемы процентных доходов по рыночным процентным ставкам, полученным от кредитования клиентов.

Далее следует рассмотреть влияние на величину процентного дохода списаний по непогашенным долгам, их долю в общем объеме полученных доходов, а также определить и оценить величину наращения процентов.

В соответствии с принципами бухгалтерского учета доходы и расходы, в том числе и те, которые относятся к отчетному периоду, но не полученные или не выплаченные до его окончания или расчет по которым переносится на будущие периоды, должны учитываться в отчетности того периода, в котором они имели место. Такие доходы и расходы называются наращенными.

При этом необходимо иметь в виду, что наращенные суммы отличаются от просроченных тем, что договорный срок их получения еще не наступил. Поэтому просроченные проценты не включаются в наращенные суммы по этой статье.

В составе баланса, составляемого по МСФО, статьи «Наращенные процентные доходы и прочие активы», а также «Наращенные процентные расходы и прочие пассивы» отражают проценты, накопленные на отчетную дату соответственно по ссудным и депозитным операциям и им аналогичным.

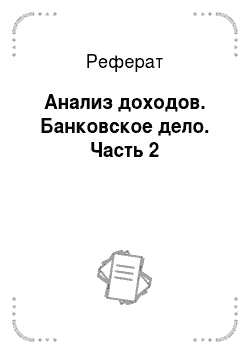

Их размер можно определить по формуле:

где h — наращенные доходы (расходы); Р — период наращивания, дн.

Величина наращенных процентов — не реальный доход или расход, а лишь право на получение дохода или обязательство по уплате средств в пользу другого лица, поэто-му и прирост процентных доходов за счет увеличения до-ли наращенных процентов не может оцениваться положи-тельно.

В ходе анализа наращенных процентных доходов важно установить, не начисляются ли проценты по кредитам, вероятность возврата которых в значительной степени снижена (по просроченной ссудной задолженности, по ссудам с просроченными процентами, по пролонгированным кредитам), что ведет к искусственному росту процентных доходов и прибыли, а значит, и к росту налогов и дивидендов.

Наращение процентных, дисконтных, купонных доходов следует производить только по ссудам, ссудной и приравненной к ней задолженности, классифицированным как I (высшая) категория качества (стандартные ссуды и по другим видам активов, классифицированным как I группа риска).

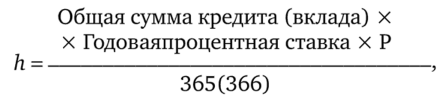

Для расчета наращенных (накопленных) сумм процентных выплат (доходов) к получению по приобретенным (учтенным) векселям используется формула:

где Н — наращенные (накопленные) доходы; N — номинальная стоимость учтенного векселя; К — покупная стоимость учтенного векселя; Р — суммы процентных выплат (доходов), начисленные на весь период действия векселя; Т — количество дней от приобретения до погашения векселя; Д — количество дней, прошедших после приобретения векселя до отчетной даты.

Если сумма на счете изменяется, рассчитываются так называемые процентные числа (ПЧ) за прошлый период, в течение которого сумма на счете оставалась неизменной:

Для определения суммы процентов за весь срок их начисления все процентные числа складываются и их сумма делится на постоянный делитель, который рассчитывается следующим образом:

В соответствии с МСФО процентные доходы (как и расходы) формируются по всем используемым банком в своей деятельности процентным инструментам по методу наращивания с использованием эффективной ставки доходности, т. е. величина этих доходов (или расходов) приводится к сегодняшнему дню путем ее дисконтирования. В российской же практике пока этот метод оценки стоимости не применяется.

Анализ процентных доходов банка позволяет выяснить, за счет каких факторов они в основном получены:

- а) изменения цены и объема выдаваемых кредитов;

- б) использования средств, находящихся на расчетных счетах клиентов;

- в) всех указанных факторов одновременно.

Между ценой, объемом кредитов и величиной процентных доходов существует прямо пропорциональная зависимость (произведение цены и объема выданных кредитов равно величине процентных доходов банка). Поэтому, используя любой из традиционных факторных методов экономического анализа (цепных подстановок, абсолютных разниц, интегральный метод и т. д.), можно определить, какой из указанных факторов (цена или объем) сыграл решающую роль в изменении за рассматриваемый период величины процентных доходов коммерческого банка.

При этом необходимо исходить из того, что рост процентных доходов за счет роста цен на выдаваемые кредиты, как правило, не является заслугой банка, а определяется рыночной конъюнктурой. В то же время рост объемов выдаваемых кредитов и более широкое использование средств, находящихся на расчетных счетах клиентов, зависят от работы самого банка и положительно влияют на рост его доходов при условии соблюдения требований к ликвидности банковских активов.

К непроцентным доходам в коммерческом банке относятся:

- 1) доходы от чистых вложений в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток (возникающие при купле-продаже);

- 2) доходы от чистых вложений в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи (от купли-продажи);

- 3) доходы по операциям с иностранной валютой;

- 4) доходы от переоценки иностранной валюты;

- 5) комиссионные доходы;

- 6) прочие операционные доходы.

В финансовой отчетности указанные виды непроцентных доходов представляются за минусом соответствующих расходов (в неттооценке). При этом соответствующие резервы под обесценение ценных бумаг, убытки по обязательствам кредитного характера, прочие резервы показываются самостоятельно в отчете о прибылях и убытках, составляемом в соответствии с МСФО.

В числе непроцентных доходов банка наибольшее внимание в МСФО (на втором месте после процентных доходов) уделяется комиссионным доходам, состав которых должен раскрываться в отчетности в следующем разрезе (в порядке убывания их значимости для конкретного банка):

- — комиссия по расчетным операциям;

- — комиссия по кассовым операциям;

- — комиссия за инкассацию;

- — комиссия по операциям с ценными бумагами;

- — комиссия по выданным гарантиям;

- — прочие виды комиссии.

При анализе непроцентных доходов необходимо:

- — определить удельный вес их в общем объеме доходов, выявить наиболее доходные виды услуг;

- — оценить используемые методы формирования банковской комиссии (тарифов) по каждой группе оказываемых услуг;

- — изучить фактическую себестоимость предоставляемых услуг;

- — оценить качество методического обеспечения, предназначенного для определения себестоимости отдельных видов некредитных услуг;

- — определить эффективность существующей системы стимулирования персонала за качество и уровень стоимости оказываемых услуг.

Подводя итог изучению и оценке доходов коммерческого банка на основе рассмотренной выше классификации (деления их на процентные и непроцентные), сформулируем следующие наиболее общие принципы, которыми необходимо руководствоваться менеджменту кредитной организации:

- 1) операционные доходы банка (доходы от его основной, обычной деятельности) должны преобладать в его доходах, и темпы их прироста должны быть ритмичными;

- 2) рост доходов от побочной деятельности чаще всего свидетельствует о снижении эффективности управления активно-пассивными операциями банка или ухудшающейся рыночной конъюнктуре. Увеличение доходов этой группы не должно приводить к снижению доли операционных доходов и должно носить кратковременный характер;

- 3) если расходы по созданию резервов сопоставимы с доходами от их восстановления, то это, скорее всего, результат профессионализма банковского менеджмента в оценке и отборе контрагентов, направлений финансовых вложений, выборе приемлемого уровня риска;

- 4) при высоком уровне инфляции опережающие темпы роста процентных доходов по краткосрочным ссудам по сравнению с долгосрочными следует расценивать положительно, поскольку лишь «короткие» вложения (в том числе однодневные) позволяют опережать скорость обесценения национальной валюты. Однако с точки зрения долгосрочной перспективы нельзя вовсе отказываться от предоставления долгосрочных ссуд, минимизация инфляционных потерь по которым может быть в значительной степени обеспечена использованием плавающих процентных ставок; оптимальной для банков, не занимающихся инвестиционной деятельностью, считается доля доходов, поступающих по долгосрочным ссудам, порядка 15%;

5) удельный вес доходов по просроченным ссудам в общем объеме процентных доходов не должен превышать 2−3%, в противном случае это свидетельствует о неудовлетворительном качестве кредитного портфеля банка и угрозе потери им ликвидности.

Одним из подходов к анализу совокупных доходов банка является группирование их в соответствии с классификацией, содержащейся в Отчете о прибылях и убытках кредитной организации по форме № 409 102. Как это происходит?

1. Проводят укрупненный динамический анализ (вертикальный и горизонтальный) доходов банка за несколько лет.

На основе вертикального анализа доходов в каждом из рассматриваемых периодов устанавливаются факторы, обеспечившие формирование доходов банка.

На основе горизонтального анализа устанавливается их динамика, причем анализ этот должен осуществляться с учетом влияния на показатели доходов инфляционных процессов.

2. После проведения динамического анализа доходов банка по их основным, укрупненным статьям необходимо перейти к более детальному рассмотрению каждой статьи. При этом рублевые и валютные доходы должны анализироваться раздельно.

Проценты, полученные по депозитам и иным размещенным средствам, представляют собой доходы, полученные от размещения средств в кредитных организациях (межбанковские кредиты и депозиты). Анализируемый банк не размещает свои средства в банках (ни в рублях, ни в валюте). Однако сегодня роль операций межбанковского кредитования как основного инструмента управления рублевой ликвидностью банков заметно возросла.

Доходы, полученные от операций с иностранной валютой и другими валютными ценностями, являются достаточно стабильными у отечественных коммерческих банков и вполне высокими. В рассматриваемом банке основная их часть получена за счет переоценки счетов в иностранной валюте, а другие доходы от операций с иностранной валютой составляют несколько процентов от их общей величины.

В то же время текущая тенденция валютных операций сегодня такова, что обороты конверсионных операций рубль/доллар (осуществляемых коммерческими банками) в структуре российского финансового рынка превышают обороты рынков ценных бумаг и рублевых межбанковских кредитов. Они сопоставимы лишь с объемами размещения межбанковских депозитов в иностранной валюте, несмотря на то что предсказуемая динамика валютного курса рубля в значительной степени сужает возможности проведения спекулятивных конверсионных операций. При этом в значительной степени растут доходы банков от проведения прямых межбанковских конверсионных операций, минуя биржевой сегмент валютного рынка.

Доходы, полученные от операций с ценными бумагами, составляют незначительную часть в составе всех полученных банком доходов.

Несмотря на то что сегодня российский финансовый рынок развивается относительно стабильно и предсказуемо, доля процентных доходов от вложений банков в долговые обязательства (как государства, так и корпоративных клиентов) по-прежнему остается низкой.

Первое обусловлено снижением функциональной макроэкономической роли рынка государственных ценных бумаг в качестве источника финансирования бюджета, инструмента проведения денежно-кредитной политики государства, а также снижением его роли как спекулятивного сегмента отечественного финансового рынка, что, в свою очередь, ведет к снижению реальной (с учетом инфляции) доходности данных инструментов. Сегодня рынок государственных ценных бумаг в основном осуществляет свои функции инструмента управления ликвидностью, а также индикатора стоимости краткои среднесрочных безрисковых заимствований.

В ходе анализа необходимо учитывать, что доходы по долговым обязательствам в виде процентов (купонов) являются отдельной категорией доходов.

При совершении операций с процентными (купонными) долговыми обязательствами бухгалтерский учет накопленного процентного (купонного) дохода — уплаченного и полученного — ведется отдельно. А при определении доходов/расходов от выбытия (реализации) ценной бумаги разница между уплаченным при покупке ценной бумаги купоном и полученным доходом относится на счета по учету доходов и расходов от перепродажи.

Процентный доход по векселям и дисконтный доход по векселям в целом по банковской системе в последнее время заметно вырос. Замещение низколиквидных расчетных векселей финансовыми векселями ведущих эмитентов привело к росту оборотов банковских операций с векселями, а рыночные обороты по векселям в целом значительно превысили обороты рынка государственных ценных бумаг.

Оценку величины полученных штрафов, пени и неустоек необходимо осуществлять при анализе отдельных групп кредитных, расчетных и других видов операций.

Размер комиссионных доходов по услугам клиентам и банкам (по кассовым операциям, по операциям инкассации, расчетным операциям, выданным гарантиям, другим операциям), включаемым в статью «Другие полученные доходы», напрямую зависит от издержек, связанных с обслуживанием клиентов, размера платы, взимаемой другими банками за аналогичные услуги, степени автоматизации банковских операций, других факторов.

В ходе проведения анализа совокупных доходов банка, осуществляемого в разрезе классификации, принятой в Отчете о прибылях и убытках (форма 102), необходимо также выяснить следующие вопросы:

1) причины появления новых видов доходов либо сокращения (полного исчезновения) получаемых ранее;

- 2) надежность доходов, стабильность и возможность сохранения их в перспективе;

- 3) доля нестабильных и неординарных доходов, а также доходов с повышенным риском.

При этом относительно стабильным в современных условиях является процентный доход, получаемый по кредитам, беспроцентный доход от банковских услуг, доходы от операций с иностранной валютой. К нестабильным относятся доходы от операций с ценными бумагами и от нестандартных (нетрадиционных) операций.

Изучив доходы банка по укрупненным статьям, переходят к их факторному анализу.

Если существует детерминированная зависимость между результирующим показателем и факторными, определяют влияние факторов на отклонение фактически полученной величины доходов по каждой укрупненной статье от установленной в бизнес-плане. Например, с помощью метода абсолютных разниц можно определить, какое влияние на величину полученных банком дивидендов от вложений в акции оказали такие основные факторы, как размер процентных отчислений в фонд выплаты дивидендов и величина чистой прибыли, направленной на их выплату.