Классификаторы, применяемые в технологии финансового оздоровления

Глубина кризиса, скорость преодоления перелома во многом определяются уровнем антикризисного управления — методами смягчения, предотвращения кризисных ситуаций, стабилизации экономических процессов. Последствиями кризиса могут быть оздоровление социально-экономической системы, ее обновление. В то же время обнаружение признаков кризиса на поздних стадиях, неэффективное антикризисное управление… Читать ещё >

Классификаторы, применяемые в технологии финансового оздоровления (реферат, курсовая, диплом, контрольная)

Глубина кризиса, скорость преодоления перелома во многом определяются уровнем антикризисного управления — методами смягчения, предотвращения кризисных ситуаций, стабилизации экономических процессов. Последствиями кризиса могут быть оздоровление социально-экономической системы, ее обновление. В то же время обнаружение признаков кризиса на поздних стадиях, неэффективное антикризисное управление могут привести к разрушению системы, возникновению новых кризисов, наслаиванию одного кризиса на другой, как это имело место в последнем десятилетии XX в. в России и совсем недавно — в 2008 г. Таким образом, разные последствия кризиса определяются не только его характером, но и эффективностью антикризисного управления.

Различные предприятия, находящиеся на схожих этапах развития, переживают сходные проявления кризиса. Поэтому назрела необходимость в комплексных системных рекомендациях по финансовому оздоровлению и преодолению кризиса на предприятиях, а также опережающему выявлению кризисных ситуаций. Такие рекомендации должны предусматривать многовариантность схем, а предприятие должно иметь возможность выбрать ту схему, которая его удовлетворяет, и творчески ее доработать, адаптировать к конкретной ситуации.

Рекомендации целесообразно разрабатывать для групп предприятий, выделенных в соответствии с каким-либо классификационным признаком.

В мировой практике принята следующая классификация:

- 1) финансово неустойчивые и неблагополучные компании на фоне стабильно развивающейся отрасли;

- 2) компании, основные виды деятельности которых относятся к низкоприбыльным, «отмирающим» отраслям, однако положение в данной конкретной компании является нормальным;

- 3) финансово неблагополучные компании, принадлежащие к слабой отрасли;

- 4) компании, имеющие врожденные «пороки» моделирования бизнессущности и поэтому нежизнеспособные в условиях системного кризиса;

- 5) финансово благополучные компании, чьи виды деятельности относятся к стабильно развивающимся отраслям.

Для каждой группы предприятий необходимо разрабатывать свои модели поведения и адаптации к конкретной кризисной ситуации. Для первой группы, как правило, характерны субъективные ошибки руководства, слабый менеджмент, и соответственно, рекомендации должны быть направлены на преодоление этих недостатков. Для компании второй группы наиболее общей рекомендацией может быть диверсификация производства, проникновение в смежные области, для третьей группы, возможно, предпочтительным была бы ликвидация бизнеса. Для компании четвертой группы желательна профилактика негативных изменений, их быстрого преодоления и смягчения возможного ущерба.

Любое действие предприятия: формирование стратегии, разработка маркетинговой политики несет в себе финансовую составляющую. Все бизнеспроцессы на предприятии связаны с финансами, поэтому выход из любого кризиса непосредственно связан с финансовым оздоровлением. Цель финансового оздоровления можно разделить на два этапа: на первом — это снижение и ликвидация финансовых потерь владельцев предприятия; на втором — увеличение их благосостояния. При этом задачами финансового управления при финансовом неблагополучии являются: обеспечение денежными ресурсами, распределение денежных ресурсов и контроль над ними.

Начать следует с оценки финансового состояния предприятия, находящегося в состоянии кризиса. Инструментом оценки финансового состояния предприятия является финансовый анализ, базирующийся на данных бухгалтерского учета и вероятностных оценках будущих факторов хозяйственной жизни. Связь финансового анализа с управлением очевидна. Управлять — значит, принимать решения. Управлять — значит, предвидеть, а для этого необходимо обладать обширной информацией.

Аналитическая информация окажется бесполезной для целей управления, если не будут соблюдены другие необходимые принципы анализа — уместность, достоверность, существенность, сравнимость.

Уместность и достоверность — это два первоочередных качества, делающих аналитическую информацию полезной для принятия решения. Уместной является та информация, которая способна подтвердить или опровергнуть предполагаемое управленческое решение, т. е. финансовый анализ должен оказать воздействие на это решение. Ценность анализа заключается в своевременности, которая является важным аспектом уместности и своевременности. Информация достоверна, если она отвечает требованиям правдивости, полноты и нейтральности.

Сравнимость, т. е. сравнение есть один из основных приемов финансового анализа для увеличения полезности аналитических выводов при принятии управленческих решений. Альтернативность выбора зависит от результатов сравнения данных с предшествующими периодами, данными других предприятий, прогнозными данными или планом.

Существенность характеризует уровень ценности аналитических выкладок для решения аналитической задачи. Существенность зависит от совокупности многих факторов, в том числе и от степени владения финансовым менеджером технологий проведения анализа. Опытный аналитик широко использует дополнительные аналитические приемы: внешней информации, косвенных свидетельств, например учет взаимоотношений предприятия с партнерами. Может использоваться дополнительная информация — нормативная, о технической подготовке производства, экспертная информация и т. д. В частности финансовые отчеты не содержат сведения о кадрах предприятия, характере научно-исследовательских и опытно-конструкторских работ, маркетинговых мероприятиях, что может сыграть важную роль в анализе. Однако главным фактором существенности является способность подробно проанализировать финансовую отчетность как основную информационную базу анализа.

В связи с этим финансовая отчетность становится информационной основой последующих аналитических расчетов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база.

Деятельность финансового аналитика в общем виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Итак, успешное финансовое управление направлено:

- — на выживание фирмы в условиях конкурентной борьбы;

- — избежание банкротства и крупных финансовых неудач;

- — лидерство в борьбе с конкурентами;

- — приемлемые темпы роста экономического потенциала фирмы;

- — рост объемов производства и реализации;

- — максимизация прибыли;

- — минимизация расходов;

- — обеспечение рентабельной работы фирмы.

Показателем рыночной стабильности предприятия является его способность успешно развиваться в условиях изменений внешней и внутренней среды. Только рост прибыли, нововведения обеспечивают основу самофинансирования рыночной деятельности фирмы, осуществляя ее расширенное воспроизводство. Благодаря прибыли выполняются обязательства предприятия перед бюджетом, банками, другими предприятиями и организациями.

Залог выживаемости предприятия — его прочное положение на рынке. Чтобы предприятие могло эффективно функционировать и развиваться, ему прежде всего нужна устойчивость денежной выручки, достаточной для расплаты с поставщиками, кредиторами, своими работниками, местными органами власти, государством.

После расчетов и выполнения обязательств необходима еще и прибыль, объем которой должен быть, по крайней мере, не ниже запланированного. Но финансовая устойчивость не сводится только к платежеспособности. Для достижения и поддержания финансовой стабильности важны не столько абсолютные размеры прибыли, сколько величина прибыли относительно объема капитала предприятия, собственного капитала и объема его выручки, т. е. показателя рентабельности.

Устойчивое финансовое положение предприятия не является подарком судьбы или счастливым случаем истории. Это — результат умелого, просчитанного управления всей совокупности производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Это — так называемые внутренние факторы, наглядными итогами влияния которых являются состояние активов и их оборачиваемость, состав и соотношение финансовых ресурсов. Но нельзя также отрицать всю важность и значение воздействия на финансовое благосостояние предприятия внешней среды или внешних факторов, среди которых — государственная политика налогов и расходов, процентная и амортизационная политика, положение на рынке, уровень безработицы и инфляции в стране, средняя производительность труда, средний уровень прибыли. С этой точки зрения устойчивость — процесс противодействия фирмы негативным внешним обстоятельствам, ее реакция на внешние возмущения, выводящие ее из состояния равновесия.

С позиции управления предприятием причины неплатежеспособности могут быть сведены к двум основным: недостаточный учет требований рынка (по предлагаемому ассортименту, по качеству товаров, по цене) и неудовлетворительное финансовое руководство предприятием, когда оно неправильно учитывает риски, делает серьезные ошибки, избыточно отягощается обязанностями. В первом случае говорят о болезни бизнеса, во втором — о болезни финансового менеджмента.

В связи с этим в современных условиях особое значение приобретает серьезная аналитическая работа на предприятии, связанная с изучением и прогнозированием его финансового состояния. Современное и полноценное выявление «болевых точек» финансов предприятия позволяет осуществлять комплекс упреждающих мер, принимать управленческие решения, тем самым предотвращая возможное банкротство предприятия.

Под несостоятельностью (банкротством) фирмы понимается неспособность удовлетворять требования кредиторов по оплате товаров, а также обеспечить обязательные платежи в бюджет и внебюджетные фонды в связи с превышением обязательств должника над его имуществом или в связи с неудовлетворительной структурой баланса должника.

Внешним признаком банкротства (несостоятельности) является приостановление текущих платежей, когда предприятие не обеспечивает или заведомо неспособно обеспечить выполнение требований кредиторов (в течение трех месяцев со дня наступления сроков их исполнения).

Существуют признаки, указывающие на возможное ухудшение положения предприятия. Важную информацию даст сопоставление данных за ряд периодов времени и средних данных по отрасли, а также анализ бухгалтерского баланса. Анализ с предоставлением отчетности, ее низкое качество должны стать поводом для анализа процесса се составления. Опоздания могут говорить о неэффективной работе финансовых служб предприятия, неудачном построении информационной системы, что увеличивает вероятность принятия неэффективных управленческих решений.

Неудовлетворительное финансовое состояние характеризуется неэффективным размещением средств, их иммобилизацией, плохой платежной готовностью перед бюджетом, поставщиками и банками, неустойчивой реальной и потенциальной финансовой базой, обусловленной неблагоприятными тенденциями в производстве. Финансовое состояние предприятия может быть напряженным, если наряду с показателями удовлетворительного состояния финансов имеются признаки его ухудшения, неблагоприятно сказывающиеся на производственной и хозяйственной деятельности. Данные для анализа финансов предприятия имеются в бухгалтерской отчетности, которая в условиях рыночной экономики становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансовой работы.

Для принятия решений по управлению в области производства, сбыта, финансов, инвестиций и нововведений на предприятии в состоянии кризиса руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной сырой информации. Необходимо аналитическое прочтение исходных данных на основании целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов — это дедуктивный метод, т. е. от общего к частному. По он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

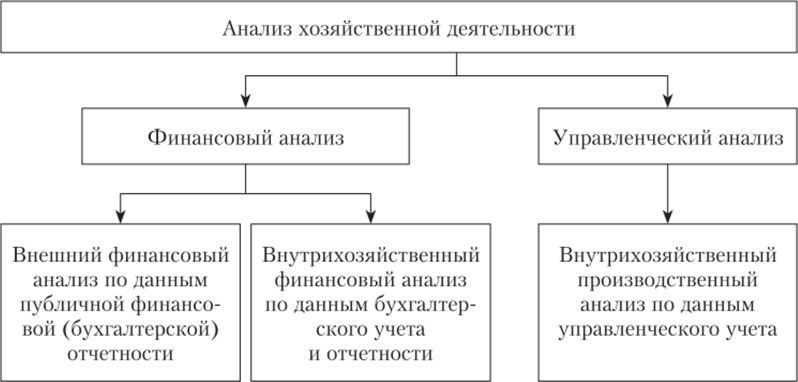

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа (рис. 5.5).

Рис. 5.5. Примерная схема финансового и управленческого анализа.

Разделение анализа на финансовый и управленческий обусловлено сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализа подпитывают друг друга информацией.

Особенностями внешнего финансового анализа являются:

- • множественность субъектов анализа, пользователей информации о деятельности предприятия;

- • разнообразие целей и интересов субъектов анализа;

- • наличие типовых методик анализа, стандартов учета и отчетности;

- • ориентация анализа только на публичную, внешнюю отчетность предприятия;

- • ограниченность задач анализа как следствие предыдущего фактора;

- • максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т. е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха фирмы.

Основное содержание внешнего финансового анализа, осуществляемого партнерами предприятия, по данным публичной финансовой отчетности, составляют:

- • анализ абсолютных показателей прибыли;

- • анализ относительных показателей рентабельности;

- • анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- • анализ эффективности использования заемного капитала;

- • экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации и другие данные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и пр.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли. В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнес-планов, при контроле за их реализацией, в системе маркетинга, т. е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями управленческого анализа являются:

- • ориентация результатов анализа на свое руководство;

- • использование всех источников информации для анализа;

- • отсутствие регламентации анализа со стороны;

- • комплексность анализа, изучение всех сторон деятельности предприятия;

- • интеграция учета, анализа, планирования и принятия решения;

- • максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Процесс принятия управленческих решений в большей степени искусство, чем наука. Результат выполненных формализованных аналитических процедур не является или, по крайней мере, не должен являться единственньш критерием для принятия того или иного управленческого решения. Результаты анализа — материальная основа управленческих решений, принятие которых основывается также на интеллекте, логике, опыте, личных симпатиях и антипатиях лица, принимающего эти решения.