Прогнозирование по темпу роста

Расчеты по методу скользящих средних могут быть проведены с использованием Excel. Последовательность такая: мастер диаграмм — график — щелкнуть правой клавишей мыши на готовом графике — выбрать «добавить линию тренда…» — тип — линейная фильтрация (точки означают период сглаживания). Самый доступный способ проведения экспоненциального сглаживания также возможен средствами Excel. Последовательность… Читать ещё >

Прогнозирование по темпу роста (реферат, курсовая, диплом, контрольная)

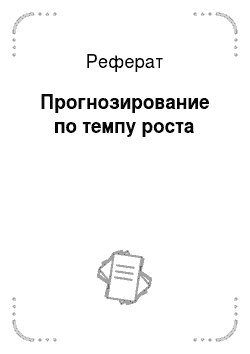

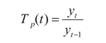

К простейшим, можно сказать — примитивным, методам относится прогнозирование по темпам роста (табл. 21.3). Существует два типа темпов роста: 1) базисные темпы роста, т. е. отношение каждого уровня к начальному уровню динамического ряда; 2) цепные темпы роста, т. е. отношение каждого последующего уровня к предыдущему. Для прогнозирования рассматриваются средние цепные темпы роста.

Таблица 21.3.

Прогноз по темпу роста

Прогноз. | Цепной темп роста. | Средний темп роста. |

|  |  |

Обозначения: yt - значение показателя на текущий момент t; у0 - первый член временного ряда (базисное значение показателя). | ||

Достоинство этого метода заключается в его простоте. Как следует из представленных формул, для оценки прогноза требуется знать только два значения временного ряда — у0, yt - уровень показателя в базисный (0) и текущий (t) моменты (или периоды, в зависимости от показателя — моментной) или интервального) времени. Тогда легко рассчитывается средний темп роста (для извлечения корня степени t возможно потребуется логарифмирование). Далее осуществляется прогноз уt+1 по первой формуле в табл. 21.3.

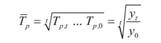

Прогноз по скользящему среднему

В прогнозе по скользящей средней сглажены и в определенной степени исключены случайные колебания, но в целом такой прогноз также считается достаточно примитивным, поскольку при прогнозировании исходят из простого предположения, что показатель Y на будущий момент времени t + 1 равен скользящему среднему за предыдущий период осреднения, длина которого Т в виде числа осредняемых членов временного ряда выбирается исследователем. По этой причине скользящие средние применяются лишь для краткосрочного прогноза.

Формулы для прогноза простых и экспоненциальных скользящих средних представлены в табл. 21.4.

Таблица 21.4

Прогноз по скользящим средним

Скользя щая средняя. | Формула для прогноза. | Обозначения. |

Простая. |  | МА — moving average; T — период осреднения, число осредняемых членов временнбго ряда; ЕМЛ — exponential moving average;? — постоянная сглаживания. |

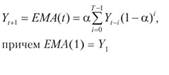

Экспонен циальная. |  |

Простое среднее можно заменить на взвешенное. Экспоненциальное сглаживание применяется для того, чтобы придать больший вес настоящим, а не прошлым значениям. В методе экспоненциальных средних не требуется все веса назначать самостоятельно, достаточно задать постоянную сглаживания а, которая выбирается из диапазона  . При этом веса для временного ряда

. При этом веса для временного ряда  будут соответствовать убывающей геометрической прогрессии ?,

будут соответствовать убывающей геометрической прогрессии ?,

Практически диапазон значений а находится в пределах от 0,1 до 0,3. Так, в аналитическом отделе Kodak традиционно используют значение 0,38, а на фирме Ford Motors — 0,8 или 0,31. Известна рекомендация назначать? = 2 / (T+ 1).

Для лучшего понимания экспоненциальной средней ее можно представить в виде  . Здесь видно, как распределяются веса между текущим значением показателя на момент t и скользящей средней EMA (t-1) на момент t-1. Еще одна содержательная и часто встречающаяся форма представления экспоненциальной средней имеет следующий вид: EMA (t) = EMA (t -1)+ ?(Yt — ЕМА (t — 1)).

. Здесь видно, как распределяются веса между текущим значением показателя на момент t и скользящей средней EMA (t-1) на момент t-1. Еще одна содержательная и часто встречающаяся форма представления экспоненциальной средней имеет следующий вид: EMA (t) = EMA (t -1)+ ?(Yt — ЕМА (t — 1)).

Расчеты по методу скользящих средних могут быть проведены с использованием Excel. Последовательность такая: мастер диаграмм — график — щелкнуть правой клавишей мыши на готовом графике — выбрать «добавить линию тренда…» — тип — линейная фильтрация (точки означают период сглаживания). Самый доступный способ проведения экспоненциального сглаживания также возможен средствами Excel. Последовательность такая: сервис — анализ данных — экспоненциальное сглаживание, причем «флажок» на «метки данных» не ставить.

Дополнительно отметим, что сейчас в исследованиях рынка все чаще применяется метод Хольта — Винтерса, который иногда называется тройным экспоненциальным сглаживанием[1]. Если метод экспоненциального сглаживания дает постоянный уровень прогноза, что при наличии тренда плохо согласуется с действительностью, то метод Хольта — Винтерса позволяет дать уже линейную экстраполяцию на будущее. В результате он может применяться не только для краткосрочных, но и для среднесрочных прогнозов.

- [1] На сайте planetcalc. ni/600/ имеется электронный калькулятор.