Показатели и критерии пенсионного обеспечения и страхования

Коэффициент замещения зависит от первоначально установленного уровня замещения при назначении пенсии и условий индексации в период выплаты. Первоначально установленный уровень замещения может зависеть от условий и норм пенсионного обеспечения, трудового стажа (или периода проживания в стране для универсальных пенсий) и индивидуальных заработков в течение трудовой жизни, условий их валоризации… Читать ещё >

Показатели и критерии пенсионного обеспечения и страхования (реферат, курсовая, диплом, контрольная)

Становление экономики индустриального типа и соответствующего общественного устройства требовало четкой регламентации и нормативного упорядочения финансовых аспектов социальной защиты наемных работников и членов их семей.

В этой связи государство должно было определить свою роль в организации общественной жизни на основе соблюдения баланса между свободной экономикой и поиском способов и путей устранения несправедливости, порождаемой рыночными отношениями.

В период становления трудовых отношений индустриального государства в 1880-е гг. немецкий ученый Адольф Вагнер сформулировал закон об усилении государственной деятельности и связанный с ним закон возрастающего расширения финансовых потребностей государства и роста общественных расходов[1].

Для решения имеющихся проблем в промышленно развитых странах был предпринят ряд мер, среди которых важное место занимали следующие крупные государственные программы:

- • формирование трудового законодательства и коллективных договоров, регулирующих взаимоотношения труда и капитала;

- • становление специализированных форм социальной защиты населения, включая государственное социальное обеспечение и обязательное социальное страхование;

- • введение прогрессивного налогообложения доходов населения.

Современные пенсионные системы представляют собой важнейший компонент социальной защиты населения и государственной социальной политики. На их обеспечение в развитых странах мира направляется второй по значимости (после заработной платы) финансовый ресурс, а в их правовое и финансовое пространство включены практически все работающие граждане (потенциальные пенсионеры и их иждивенцы) и пенсионеры, т. е. 70−80% населения в большинстве стран мира.

Столь масштабные характеристики пенсионных систем, определяющие во многом жизнедеятельность населения, предопределяют необходимость формирования всего комплекса условий, позволяющих в своей совокупности обеспечивать надежность функционирования финансовых механизмов пенсионных систем не только на текущий момент, но и в среднеи долгосрочной перспективе.

Долгосрочная стабильность при этом выступает важным условием, напрямую связанным с проблемой финансирования, так как пенсии выплачиваются в конце трудовой карьеры.

Следует отметить, что решение данной задачи — вопрос весьма сложный по целому ряду причин. Во-первых, временной период зарабатывания пенсионных прав (30−50 лет) и их реализации (20 и более лет) достаточно продолжителен. В этот период, как правило, происходят существенные изменения в уровнях оплаты труда, демографической ситуации и в структурных характеристиках рынков труда, а также в нормативном регулировании самой пенсионной системы.

Во-вторых, существует значительная неопределенность по поводу изменения во времени ряда важных факторов, влияющих на финансовую обеспеченность пенсионных систем: это объемы и полнота уплаты страховых взносов по ряду категорий плательщиков взносов (теневой рынок труда и льготные режимы налогообложения и т. д.), экономическое состояние секторов экономики, соотношение динамики изменения заработной платы и инфляции, состояние финансовых рынков.

В этой связи требуется постоянный анализ и учет изменения широкого круга факторов, что возможно на основе регулярных актуарных расчетов среднеи долгосрочного состояния пенсионных систем, принятия корректирующих мер оперативного управления финансовыми ресурсами (тарифная политика, размеры индексации пенсий и т. д.), а также формирования эффективной модели пенсионной системы как оптимального сочетания институтов и механизмов социальной защиты населения.

Особое место в пенсионных системах занимают законодательные нормы, с помощью которых определяется общий размер расходов на выплату пенсий и происходит их распределение среди получателей пенсий. Эти нормы устанавливают условия предоставления прав на получение пенсии и ее размер.

К важнейшим факторам, влияющим на организацию пенсионных систем, относятся общая численность, структура пенсионеров и застрахованных лиц, которые, в свою очередь, зависят от возрастного состава населения, установленного законом возраста выхода на пенсию и категорий населения, подлежащих страхованию в рамках пенсионной системы.

Размер будущей пенсии обычно представляет собой сложную функцию от продолжительности страхового стажа, величины страхового взноса и периода выплат пенсий. Страховой взнос, в свою очередь, часто является производной от страхуемого заработка, составляющего величину, пропорциональную размеру страхового тарифа и заработной платы, размер которой ограничивается, как правило, верхним (а иногда и нижним) пределом. Для обеспечения устойчивости системы удовлетворения потребностей пенсионеров финансирование пенсий должно быть построено таким образом, чтобы обеспечить достаточность денежных средств в момент возникновения обязательств по выплате пенсий в долгосрочной перспективе.

Стоимость системы (расходы на выплату пенсий плюс административные расходы) зависит от условий и норм пенсионного обеспечения, а также демографической и экономической ситуации. При выборе механизма финансирования необходимо исходить из наиболее справедливого и рационального распределения стоимости по годам и между участниками системы.

Финансовые показатели системы, такие как уровень собираемости страховых взносов, доля застрахованных, выходящих на пенсию по старости, инвалидности, по случаю потери кормильца, также должны быть спрогнозированы на основе анализа условий и норм пенсионного обеспечения и исторического опыта развития системы.

Для моделирования необходима информация о застрахованном населении (страхуемые заработки, трудовой или страховой стаж, текущие пенсионные выплаты) на дату составления прогноза. Данные должны быть дезагрегированы таким образом, чтобы обеспечить однородность характеристик каждой группы застрахованных. Отдельные расчеты производятся для мужчин и женщин, а также для каждой группы населения, имеющей специфические условия и нормы пенсионного обеспечения. Гипотезы о возрастном распределении заработной платы и занятости формулируются для каждой отдельной группы.

Наконец, для прогнозирования ежегодных поступлений инвестиционного дохода необходима информация о размерах резервов пенсионной системы (если таковые имеются) или пенсионных накоплений в рамках накопительных компонент. Гипотезы изменения ставки процента должны базироваться на анализе природы активов, прежних доходов и инвестиционной политики. Эти гипотезы должны соответствовать гипотезам экономического роста и изменения заработной платы.

Таким образом, многочисленность факторов, влияющих на финансовую стабильность пенсионных систем, приводит к тому, что финансирование пенсий является одной из наиболее сложных задач социального обеспечения, требующей как долгосрочного прогнозирования, так и оперативного управления. Ошибки в прогнозировании могут привести к нарушению принятых на себя обязательств перед пенсионерами, непредвиденному росту размеров взносов или к необходимости нежелательного субсидирования за счет средств государственного бюджета.

Для макроэкономической оценки ситуации полезно использовать два показателя, каждый из которых предоставляет собой общий измеритель относительной стоимости пенсионной системы. Первый — «солидарная» (внутрисистемная) стоимость или себестоимость пенсионной системы (pay-as-you go cost rate). Данный показатель рассчитывается как соотношение расходов на выплату пенсий к общему объему страхуемых доходов и является функцией от доли общих доходов, которые принимаются во внимание при начислении страховых пенсионных взносов, и от количества застрахованных в рамках пенсионной схемы. Лишь в нескольких странах абсолютно все работники платят страховые взносы, в некоторых случаях незастрахованные работники составляют большую часть всей рабочей силы.

«Солидарная» стоимость пенсионной системы является производной:

- а) от коэффициента системной нагрузки в рамках пенсионного страхования по старости (пенсионной нагрузки), который определяется как отношение численности пенсионеров к численности активных плательщиков страховых взносов. В основе коэффициента системной нагрузки лежит показатель демографической нагрузки со стороны пожилых, однако на него влияют и уровень экономической активности и занятости населения, степень охвата, условия и нормы предоставления различных видов пенсий;

- б) от текущего коэффициента замещения, который определяется как отношение средней пенсии к среднему уровню заработной платы, учитываемой для целей пенсионного страхования (страхуемого заработка) — базы для начисления страховых взносов (социального налога) и определения размера пенсий.

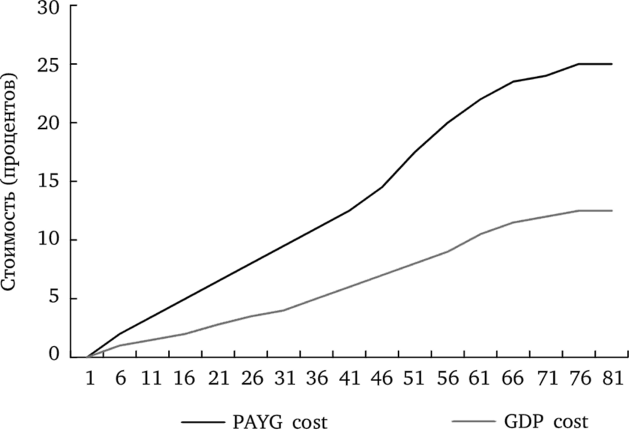

Другим показателем, характеризующим относительную стоимость пенсионной системы, является национальная стоимость пенсионной системы {national pension cost). Данный показатель рассчитывается как доля совокупных общественных расходов на пенсионное обеспечение в ВВП и характеризует при прочих равных условиях уровень перераспределения произведенного продукта между пенсионерами и работающими. Национальная стоимость пенсионной системы также может быть рассчитана как себестоимость пенсионной системы, умноженная на долю фонда оплаты труда в ВВП и на долю страхуемых заработков в общем объеме ФОТ. Динамика этих двух показателей может быть разнонаправленной. Однако если доля совокупных застрахованных заработков в общем объеме фонда оплаты труда не изменяется и доля ФОТ в структуре ВВП также остается постоянной, оба показателя пропорциональны и изменение кривых имеет одинаковую форму с течением времени (рис. 4).

Рис. 4. Типичная эволюция расходов пенсионной системы.

Источник: оценки МОТ.

Вне зависимости от используемого метода финансирования при неизменности внешних и внутренних условий эволюция пенсионной программы имеет схожую траекторию.

В первые несколько лет становления пенсионных систем пенсионные расходы невелики и касаются в основном выплаты пенсий по инвалидности. Незначительный объем расходов определяется тем, что небольшое количество застрахованных закончили свою трудовую деятельность и вышли на пенсию, а так как они платили страховые взносы лишь несколько лет, то вправе рассчитывать только на небольшие выплаты.

Со временем большее количество работников будет выходить на пенсию и общая численность получателей пенсий будут увеличиваться. Каждое новое поколение пенсионеров выплачивает страховые взносы в течение более длительного периода времени и получает большую пенсию. Расходы быстро возрастают. В конечном счете, однако, этот темп роста замедлится и остановится. Это произойдет тогда, когда все новые пенсионеры, в течение всей своей трудовой деятельности оплачивающие страховые взносы в пенсионную систему, приобретут право на полную пенсию, когда все уже существующие пенсионеры также будут иметь право на получение пенсии в полном объеме, а ежегодное количество умерших пенсионеров будет равно количеству выходящих на пенсию. В этот момент в рамках такого теоретического построения расходы на финансирование пенсионной системы достигнут стационарного состояния.

Основные условия модели заключаются в том, что пенсионные выплаты зависят от периода уплаты и уровня страховых взносов и застрахованный не приобретает пенсионных прав за те годы, в течение которых он не производил отчислений страховых взносов.

В действительности условия не могут оставаться неизменными в течение столь долгого периода. Со временем реальная заработная плата увеличивается; изменяется демографическая ситуация, в частности, возрастная структура населения, охваченного пенсионной системой, и ожидаемая продолжительность жизни; нормы и условия предоставления пенсий также могут трансформироваться, обычно в сторону расширения прав и охвата различных категорий населения, иногда и с целью ретроспективного перерасчета выплат.

В конечном итоге наблюдается рост выплат за длительный промежуток времени. Даже без соответствующих изменений в правилах для достижения системой стадии «зрелости» потребуется очень много времени — 70 или 80 лет существования. Некоторые западные аналитики считают, что ни одна из существующих в сфере социального обеспечения пенсионных систем никогда не достигала полностью стационарного (т. е. зрелого) состояния[2].

В настоящее время расходы в странах ОЭСР составляют в среднем около 14% ВВП. Пенсионные расходы в странах Центральной и Восточной Европы приближаются к показателям, сопоставимым со странами ОЭСР (в процентах к ВВП). Однако во всех странах и на всех уровнях наблюдается тенденция к быстрому росту расходов. Во многом он определялся «созреванием» государственных пенсионных систем, однако в большой мере он был вызван демографическими и экономическими факторами, в частности, старением населения, ростом заработной платы и доходов и, собственно, развитием пенсионного обеспечения, особенно расширением охвата системами и повышением уровня выплат. По экспертным оценкам, в странах ОЭСР в целом в период от 1960 до начала 1980 гг. примерно одна треть роста вызвана демографическими факторами, а все остальное связано с расширением охвата населения и увеличением размера пенсий[3].

Для измерения влияния условий и норм предоставления выплат, характеристик охваченного населения, демографической и экономической ситуации на финансовое состояние пенсионных систем используют ряд показателей, которые помогают лучше понять финансовые детерминанты системы и оценить будущие расходы и доходы системы. Среди них выделяют три основных показателя — коэффициент охвата (расходы и доходы зависят от того, какая доля населения охвачена системой); коэффициент нагрузки (доля получателей пенсий и пособий в общей численности застрахованного населения) и коэффициент замещения (отражающий относительный уровень пенсионного обеспечения).

Коэффициент охвата измеряет долю заработков лиц, которые охвачены системой социальной защиты. Он является показателем как доли застрахованного населения, так и уровня страхуемых заработков. При анализе пенсионных систем, охватывающих наемных работников, коэффициент охвата может быть разделен на три компонента:

- • собственно коэффициент охвата — доля занятых, застрахованных в рамках системы;

- • доля фонда оплаты труда в ВВП, т. е. часть национального дохода, выплачиваемого наемным работникам;

- • доля индивидуальных страхуемых заработков (заработки, учитываемые при начислении взносов и назначении пенсий, обычно ограничиваются).

Коэффициент охвата является ключевым показателем для измерения эффективного уровня защиты, предоставляемой пенсионными системами. Изменение уровня охвата будет оказывать незамедлительное воздействие на общий объем страхуемого дохода.

Коэффициент нагрузки определяется соотношением численности пенсионеров и активных плательщиков страховых взносов. Он варьируется в зависимости от условий получения права на выплату пенсии или пособия, а также от трудового стажа и возрастной структуры населения в случаях пенсий по старости.

Коэффициент замещения (средний коэффициент замещения) характеризует соотношение среднего уровня индивидуальных пенсионных выплат и среднего индивидуального заработка. Коэффициент замещения характеризует относительный уровень пенсионного обеспечения (по сравнению с доходами экономически активного населения). Наряду с показателями абсолютного уровня пенсионного обеспечения (в частности, соотношения размеров пенсии — минимального, среднего, максимального — с прожиточным минимумом) он является основным и наиболее распространенным при анализе уровня благосостояния современных пенсионеров.

Коэффициент замещения зависит от первоначально установленного уровня замещения при назначении пенсии и условий индексации в период выплаты. Первоначально установленный уровень замещения может зависеть от условий и норм пенсионного обеспечения, трудового стажа (или периода проживания в стране для универсальных пенсий) и индивидуальных заработков в течение трудовой жизни, условий их валоризации (индексации прошлых заработков). Например, для пенсий по старости Конвенцией МОТ № 102 «О минимальных нормах социального обеспечения» предусмотрен расчет коэффициента замещения как соотношения размера пенсии типичного получателя и его предыдущих доходов. Коэффициент замещения установлен на уровне 40% только для типичных получателей, главным требованием к которым является выработка 30 лет страхового стажа.

Коэффициент замещения также зависит от механизма индексации текущих выплат (в соответствии с индексом цен или заработной платы). Индивидуальный коэффициент замещения будет снижаться, если пособия индексируются только частично[4].

При установлении минимальных стандартов в отношении относительных уровней пенсий и пособий по системам социального страхования международные организации (в частности, МОТ и Совет Европы) используют индивидуальный коэффициент замещения для так называемых типичных бенефициариев, которые выполнили установленные стажевые условия и получают «типичную» заработную плату. В качестве «типичного получателя пенсии» обычно рассматривается квалифицированный рабочий (мужчина), однако в зависимости от национальных особенностей сбора статистической информации его характеристики могут быть различны и национальным органам власти предоставляется возможность выбора между несколькими альтернативами.

Кроме того, в международной практике средний коэффициент замещения в рамках пенсионной системы обычно определяется не как соотношение среднего размера пенсии и средней начисленной заработной платы, а как соотношение среднего размера пенсии к среднему размеру страхуемого заработка (дохода).

При этом страхуемый заработок представляет собой заработок или, как правило, его часть, используемый в качестве базы для начисления страховых взносов и определения размера пенсий. Ограничения страхуемого заработка обычно обусловлены наличием максимального (а иногда и минимального) предельного (минимального) уровня заработной платы, учитываемой для целей пенсионного страхования.

При разных режимах налогообложения заработной платы и пенсий, существующих во многих странах мира, и их влиянии на фактический уровень обеспечения пенсионеров в анализе пенсионных систем разделяют так называемые брутто и нетто коэффициенты замещения. Первый показывает соотношение пенсии и заработной платы до уплаты налогов и социальных взносов, второй — после выплаты всех обязательных платежей. Естественно, что второй показатель более точно отражает фактический уровень пенсионного обеспечения, поскольку даже в странах, где пенсии облагаются подоходным налогом, размеры пенсий, как правило, попадают в более низкий интервал прогрессивной шкалы налогообложения. Кроме того, лишь в очень редких случаях пенсионеры уплачивают взносы на тот или иной вид социального страхования.

В международных сравнениях также часто используют показатели индивидуальных коэффициентов замещения при наличии страхового стажа, необходимого для назначения полной пенсии, и для различных уровней заработной платы (например, половина средней, средняя заработная плата, заработок, в два раза превосходящий средний и т. д.). Кроме того, что такие сравнения позволяют оценить различные пенсионные системы и встроенные в них параметры с точки зрения общего уровня пенсионного обеспечения, они дают возможность оценить эффективность перераспределения между группами населения с различным уровнем дохода и соответствия заявленным целям.

Коэффициенты охвата пенсионной системной нагрузки и замещения являются ключевыми факторами при формировании доходов и расходов пенсионной системы.

Изменение в последние 20 лет общественного уклада в России и экономики привело к необходимости формирования страховых пенсионных институтов обязательного социального страхования, в функционировании которых определяющую роль играют не государственно-административные распределительные отношения и механизмы, а страховые их аналоги.

Существует четыре признака, характеризующих страховые отношения.

- 1. При страховании возникают денежные перераспределительные отношения, обусловленные наличием вероятности наступления внезапных, непредвиденных и непреодолимых событий, т. е. страховых случаев, влекущих за собой возможность нанесения материального или иного ущерба субъекту хозяйственных, экономических, финансовых отношений, а также населению.

- 2. При страховании осуществляется раскладка нанесенного ущерба между участниками страхования — страхователями, которая всегда носит замкнутый характер. Страхование становится наиболее эффективным методом возмещения ущерба, когда в нем участвуют миллионы страхователей и застрахованы сотни миллионов объектов. Тем самым обеспечивается достаточная концентрация денежных средств в едином фонде, называемом страховым.

- 3. Страхование предусматривает перераспределение ущерба как между территориальными единицами, так и во времени. При этом для эффективного территориального перераспределения средств страхового фонда в рамках одного года требуется достаточно большая территория и значительное число требующих страхования объектов.

- 4. Замкнутая раскладка ущерба обуславливает возвратность средств, мобилизованных в страховой фонд.

Таким образом, что касается социального пенсионного страхования, экономические отношения его основных субъектов являются производными от социально-трудовых отношений работодателей и работников по поводу предупреждения, минимизации и компенсации последствий социальных рисков для жизнедеятельности наемных работников и членов их семей. То есть в основе социального страхования лежит социально-трудовой договор, обобщенная форма которого стала общественно-признанной, а принципы и функции данного института социальной защиты получили закрепление законодательно.

Поэтому при анализе функционирования применяемых пенсионных институтов важно придерживаться принципа конкретного рассмотрения и определения свойств каждого из них в увязке не только со страховыми отношениями (с кругом получателей пенсий и условий их назначения с позиции квалификационных характеристик, включающих необходимый страховой (трудовой) стаж, возраст выхода на пенсию, период предстоящей жизни при выходе на пенсию), но и с социальнотрудовыми отношениями, определяющими формы доходов страхуемых лиц, размеры страховых тарифов, размеры получаемых пенсий в сопоставлении с предыдущими трудовыми доходами гражданина.

Кроме того важно учитывать и другие условия функционирования пенсионных систем, включая следующие аспекты трудовых отношений:

- • продолжительность периодов внесения страховых взносов в пользу застрахованного работника и продолжительность периодов получения пенсий; размеры заработной платы, служащей базой для взимания страховых взносов, и размеры назначаемых пенсий;

- • численность застрахованных работников и численность получателей пенсий по каждому из пенсионных институтов.

Существующие проблемы в становлении отечественной системы обязательного социального пенсионного страхования во многом связаны с низким размером страхового возмещения утраты заработной платы в случаях старости, инвалидности, потери кормильца, что объясняется заниженным объемом расходов на заработную плату, которая является базой начисления страховых взносов.

- [1] См.: Вагнер А. Социальный вопрос. СПб., 1906. С. 9—10.

- [2] См.: Финансовое обеспечение пенсионных систем. М.: Издание Бюро МОТ, 2001.С. 14.

- [3] См. Там же. С. 17.

- [4] В российской практике коэффициент замещения обычно определяется как соотношение среднего размера пенсии к средней начисленной заработной плате, официальнопубликуемой Росстатом.