Бюджетные отношения и бюджетный процесс.

Полномочия участников бюджетного процесса

Исполнительные органы государственной власти (исполнительнораспорядительные органы муниципальных образований) обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового плана), вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и (или) порядки предоставления… Читать ещё >

Бюджетные отношения и бюджетный процесс. Полномочия участников бюджетного процесса (реферат, курсовая, диплом, контрольная)

Бюджетная система создает основу для бюджетных отношений (бюджетных правоотношений) как охраняемых государством общественных отношений, возникающих в ходе бюджетного процесса в виде социально значимых связей субъектов посредством прав и обязанностей, предусмотренных нормами бюджетного права.

К бюджетным правоотношениям относятся:

- • отношения, возникающие между субъектами бюджетных правоотношений в процессе формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга;

- • отношения, возникающие между субъектами бюджетных правоотношений в процессе составления и рассмотрения проектов бюджетов бюджетной системы РФ, утверждения и исполнения бюджетов всех уровней, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности.

Бюджетный процесс — это регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных участников бюджетного процесса по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

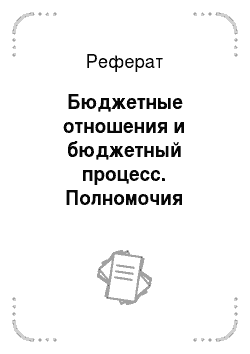

Согласно ст. 152 Бюджетного кодекса РФ определен круг участников бюджетного процесса, каждый из которых наделен собственными задачами в пределах закрепленных за ним полномочий (рис. 7.8).

Рис. 7.8. Участники бюджетного процесса Российской Федерации.

Особенности бюджетных полномочий участников бюджетного процесса определены Бюджетным кодексом РФ и соответствующими законами и нормативно-правовыми актами органов государственной и местной власти.

Законодательные (представительные) органы рассматривают и утверждают бюджеты и отчеты об их исполнении, осуществляют последующий контроль исполнения бюджетов, формируют и определяют правовой статус органов, осуществляющих контроль исполнения соответствующих бюджетов, осуществляют другие полномочия в соответствии с Бюджетным кодексом РФ, иными правовыми актами бюджетного законодательства Российской Федерации.

Исполнительные органы государственной власти (исполнительнораспорядительные органы муниципальных образований) обеспечивают составление проекта бюджета (проекта бюджета и среднесрочного финансового плана), вносят его с необходимыми документами и материалами на утверждение законодательных (представительных) органов, разрабатывают и утверждают методики распределения и (или) порядки предоставления межбюджетных трансфертов, обеспечивают исполнение бюджета и составление бюджетной отчетности, представляют отчет об исполнении бюджета на утверждение законодательных (представительных) органов, обеспечивают управление государственным (муниципальным) долгом, осуществляют иные полномочия.

Финансовые органы составляют проект соответствующего бюджета (проект бюджета и среднесрочного финансового плана), представляют его с необходимыми документами и материалами для внесения в законодательный (представительный) орган, организуют исполнение бюджета, устанавливают порядок составления бюджетной отчетности, осуществляют иные бюджетные полномочия. Кроме того, финансовые органы или иные уполномоченные органы ежемесячно составляют и представляют отчет о кассовом исполнении бюджета в порядке, установленном Министерством финансов РФ.

Федеральное казначейство осуществляет бюджетные полномочия по кассовому обслуживанию исполнения бюджетов бюджетной системы Российской Федерации.

Органы исполнительной власти (органы местной администрации), являющиеся главными распорядителями (распорядителями) и (или) получателями бюджетных средств, главными администраторами (администраторами) доходов бюджета, главными администраторами (администраторами) источников финансирования дефицита бюджета, осуществляют соответствующие бюджетные полномочия, установленные Бюджетным кодексом РФ и принятыми в соответствии с ним правовыми актами.

Центральный банк РФ совместно с Правительством РФ разрабатывает и представляет на рассмотрение Государственной Думы основные направления денежно-кредитной политики. Кроме того, Центральный банк РФ осуществляет функции генерального агента по государственным ценным бумагам Российской Федерации.

Кредитные организации могут привлекаться на основании агентского соглашения для осуществления операций по предоставлению и возврату бюджетных кредитов.

Субъекты РФ, муниципальные образования вправе открывать счета в кредитных организациях, обслуживающих расчеты по сделкам, совершаемым с государственными ценными бумагами субъектов РФ и муниципальными ценными бумагами, осуществляющих расчеты (в случае отсутствия учреждений Центрального банка РФ на соответствующей территории или невозможности выполнения ими этих функций).

Органы государственного, муниципального финансового контроля, созданные законодательными (представительными) органами, осуществляют контроль за исполнением соответствующих бюджетов и готовят заключения на годовой отчет об исполнении соответствующих бюджетов, проводят экспертизы проектов указанных бюджетов, долгосрочных целевых программ и правовых актов бюджетного законодательства Российской Федерации, осуществляют предварительный, текущий и последующий контроль за исполнением соответствующих бюджетов бюджетной системы Российской Федерации.

Главные распорядители и распорядители бюджетных средств — органы государственной власти (орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации или наиболее значимого учреждения науки, образования, культуры, здравоохранения), имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Главный распорядитель (распорядитель) бюджетных средств обладает следующими полномочиями:

- • обеспечивает результативность, адресность и целевое использование бюджетных средств в соответствии с утвержденными ему бюджетными ассигнованиями и лимитами бюджетных обязательств;

- • формирует перечень подведомственных ему распорядителей и получателей бюджетных средств;

- • ведет реестр расходных обязательств;

- • осуществляет планирование соответствующих расходов бюджета и обоснование бюджетных ассигнований;

- • составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные ассигнования, лимиты бюджетных обязательств по распорядителям и получателям бюджетных средств;

- • вносит предложение по формированию и изменению лимитов бюджетных обязательств, сводной бюджетной росписи;

- • определяет порядок утверждения бюджетных смет подведомственных бюджетных учреждений;

- • формирует государственные (муниципальные) задания;

- • организует и осуществляет ведомственный финансовый контроль, формирует бюджетную отчетность и т. п.

Главный распорядитель средств федерального бюджета наделен широким кругом полномочий, в том числе он выступает в суде от имени Российской Федерации, субъекта, муниципального образования:

- • по искам о возмещении вреда, причиненного незаконными решениями и действиями (бездействием) соответствующих должностных лиц и органов, по ведомственной принадлежности;

- • искам подведомственных предприятий и учреждений, предъявляемым в порядке субсидиарной ответственности.

Главный администратор (администратор) доходов бюджета наделен следующими бюджетными полномочиями:

- • по предоставлению сведений для разработки среднесрочного финансового плана и (или) проекта бюджета, составления и ведения кассового плана;

- • формированию и предоставлению бюджетной отчетности;

- • осуществлению начислений, учету и контролю за правильностью начисления и своевременностью платежей в бюджет, пеней и штрафов по ним и др.

Главный администратор (администратор) источников финансирования дефицита бюджета полномочен:

- • осуществлять планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета;

- • обеспечивать адресность и целевой характер использования выделенных в его распоряжение ассигнований, выделенных для погашения источников финансирования дефицита бюджета;

- • распределять бюджетные ассигнования по подведомственным администраторам и исполняет соответствующую часть бюджета;

- • организовать и осуществлять ведомственный финансовый контроль;

- • формировать и предоставлять бюджетную отчетность и др.

Бюджетное учреждение осуществляет операции с бюджетными средствами через лицевые счета, открытые ему в соответствии с положениями Бюджетного кодекса РФ. Бюджетное учреждение осуществляет операции по расходованию бюджетных средств в соответствии с бюджетной сметой, ведущейся в соответствии с БК РФ.

Заключение

и оплата бюджетным учреждением государственных (муниципальных) контрактов, иных договоров, подлежащих исполнению за счет бюджетных средств, производятся в пределах доведенных ему по кодам классификации расходов соответствующего бюджета лимитов бюджетных обязательств и с учетом принятых и неисполненных обязательств.

При нарушении бюджетным учреждением установленного финансовым органом порядка учета бюджетных обязательств санкционирование оплаты денежных обязательств бюджетного учреждения приостанавливается в соответствии с порядком, определенным соответствующим финансовым органом.

Нарушение бюджетным учреждением требований Бюджетного кодекса РФ при заключении государственных (муниципальных) контрактов, иных договоров является основанием для признания их судом недействительными по иску соответствующего главного распорядителя (распорядителя) бюджетных средств.

В случае уменьшения бюджетному учреждению главным распорядителем (распорядителем) бюджетных средств ранее доведенных лимитов бюджетных обязательств, приводящего к невозможности исполнения бюджетным учреждением бюджетных обязательств, вытекающих из заключенных им государственных (муниципальных) контрактов, иных договоров, бюджетное учреждение должно обеспечить согласование новых сроков, а если необходимо, и других условий государственных (муниципальных) контрактов, иных договоров.

Сторона государственного (муниципального) контракта, иного договора вправе потребовать от бюджетного учреждения возмещения только фактически понесенного ущерба, непосредственно обусловленного изменением условий государственного (муниципального) контракта, иного договора.

Субсидии и бюджетные кредиты бюджетным учреждениям не предоставляются. Бюджетное учреждение не имеет права получать кредиты (займы). Бюджетное учреждение самостоятельно выступает в суде в качестве ответчика по своим денежным обязательствам. Бюджетное учреждение обеспечивает исполнение своих денежных обязательств, указанных в исполнительном документе, в пределах доведенных ему лимитов бюджетных обязательств.

Получателем бюджетных средств (получателем средств соответствующего бюджета) является орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, находящееся в ведении главного распорядителя (распорядителя) бюджетных средств бюджетное учреждение, имеющие право на принятие и (или) исполнение бюджетных обязательств за счет средств соответствующего бюджета.

Получатель бюджетных средств обладает следующими бюджетными полномочиями:

- • составляет и исполняет бюджетную смету;

- • принимает и (или) исполняет в пределах доведенных лимитов бюджетных обязательств и (или) бюджетных ассигнований бюджетные обязательства;

- • обеспечивает результативность, целевой характер использования предусмотренных ему бюджетных ассигнований;

- • вносит соответствующему главному распорядителю (распорядителю) бюджетных средств предложения по изменению бюджетной росписи;

- • ведет бюджетный учет либо передает на основании соглашения это полномочие иному государственному (муниципальному) учреждению (централизованной бухгалтерии);

- • формирует и представляет бюджетную отчетность получателя бюджетных средств соответствующему главному распорядителю (распорядителю) бюджетных средств;

- • исполняет иные полномочия, установленные Бюджетным кодексом РФ и принятыми в соответствии с ним нормативными правовыми актами (муниципальными правовыми актами), регулирующими бюджетные правоотношения.

Эффективное взаимодействие участников бюджетного процесса в пределах закрепленных за ними полномочий создает основу для полноценной деятельности органов государственной и местной власти.