Обратная аренда.

Международные стандарты финансовой отчетности

Дт Доходы будущих периодов Кт Прочая прибыль 28 500; Дт Доходы будущих периодов Кт Прочая прибыль 28 500; Определение финансового результата во второй год: Определение финансового результата во второй год: Определение финансового результата в первый год: Определение финансового результата в первый год: Списание доходов будущих периодов во второй год: Процентный расход по обязательствам по аренде… Читать ещё >

Обратная аренда. Международные стандарты финансовой отчетности (реферат, курсовая, диплом, контрольная)

Операция продажи с обратной арендой подразумевает продажу актива с его же последующей обратной арендой. Арендные платежи и продажная цена обычно взаимозависимы, поскольку они обсуждаются в комплексе. Порядок учета операций по продаже с обратной арендой зависит от типа аренды.

Если операция продажи с обратной арендой приводит к финансовой аренде, какое-либо превышение выручки от продаж над балансовой стоимостью не подлежит немедленному отражению в качестве дохода в финансовой отчетности продавца-арендатора. Вместо этого оно должно переноситься и амортизироваться на протяжении срока аренды.

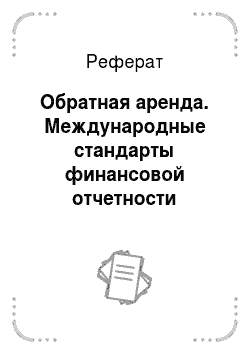

Сущность обратной аренды показана на рис. 3.3.

Рис. 3.3. Схема обратной аренды Пример 3.18.

Условия: Компания А продает технологическое оборудование компании В и берет его в пользование на правах аренды. Остаточная стоимость объекта аренды составляет 78 000 долл., справедливая стоимость выручки от реализации данного оборудования составляет 135 000 долл., срок полезного использования объекта два года. По договору аренды установлены два ежегодных арендных платежа по 75 000 долл.

Задание: Подготовить два расчета, разобрав различия учета финансовой и операционной аренды.

Решение:

Обратная финансовая аренда (долл.).

Продажа оборудования:

Дт Денежные средства 135 000.

Кт Основные средства 78 000.

Кт Доходы будущих периодов 57 000;

Начисление амортизации на оборудование в первый год:

Дт Расходы на амортизацию.

67 500 (135 000/2);

Кт Амортизация Начисление ежегодных процентных платежей в первый год:

Дт Расходы по процентам Кт Обязательства по финансовой аренде 7500 ((2×75 000) — 135 000) / 2); Списание доходов будущих периодов в первый год:

Дт Доходы будущих периодов Кт Прочая прибыль 28 500;

Определение финансового результата в первый год:

Амортизация 67 500.

Процентные затраты 7500.

Ежегодные доходы будущих периодов (28 500).

Ежегодный убыток 46 500;

Начисление амортизации па оборудование во второй год:

Дт Расходы на амортизацию Кт Амортизация 67 500;

Начисление расходов по процентным затратам во второй год:

Дг Расходы по процентам Кт Обязательства по финансовой аренде 7500;

Списание доходов будущих периодов во второй год:

Дт Доходы будущих периодов Кт Прочая прибыль 28 500;

Определение финансового результата во второй год:

Амортизация 67 500.

Процентные затраты 7500.

Ежегодные доходы будущих периодов (28 500).

Ежегодный убыток 46 500.

Обратная операционная аренда при продаже актива по справедливой стоимости (долл.).

Продажа оборудования:

Дт Денежные средств 135 000.

Кт Основные средства 78 000.

Кт Прочая прибыль 57 000:

Начисление расходов по процентным затратам в первый год:

Дт Расходы, но процентам Кт Обязательства по финансовой аренде 7500;

Определение финансового результата в первый год:

Прибыль 57 000.

Процентные затраты 7500.

Финансовый результат — прибыль 49 500;

Начисление расходов по процентным затратам во второй год:

Дт Расходы по процентам Кт Обязательства по финансовой аренде 7500;

Определение финансового результата во второй год:

Прибыль. | |

Процентные затраты. | |

Финансовый результат — прибыль. | 49 500. |

Требования к раскрытию информации

Информация по аренде должна раскрываться арендатором в следующих отчетах:

- • в отчете о финансовом положении;

- • в отчете о прибыли или убытке;

- • в отчете о движении денежных средств;

- • в примечаниях.

В перечисленных отчетах раскрывается следующая информация:

- • о своих договорах аренды;

- • сумма амортизации активов в форме права пользования в соответствии с видом базового актива;

- • процентный расход по обязательствам по аренде;

- • расходы по краткосрочной аренде;

- • размер переменных арендных платежей, не включенный в оценку обязательств по аренде;

- • доход от субаренды активов;

- • общий денежный отток для договоров аренды;

- • прирост активов в форме права пользования;

- • прибыли или убытки, обусловленные операциями продажи с обратной арендой;

- • балансовая стоимость активов в форме права пользования на конец отчетного периода в соответствии с видом базового актива и прочие данные, не нашедшие отражение в отчетности.