Методика расчета базисной цены гостиничного продукта и оценка издержек

Концепция управления доходами в гостинице должна основывается на использовании ценовых различий отдельных потребительских сегментов рынка, чувствительных и нечувствительных к цене гостиничного продукта. Например, бизнесмены и состоятельные клиенты обычно слабо реагируют на цену, следовательно, эластичность спроса на данном сегменте достаточно низкая. У обычных туристов и путешественников… Читать ещё >

Методика расчета базисной цены гостиничного продукта и оценка издержек (реферат, курсовая, диплом, контрольная)

Методика расчета базисной цены гостиничного продукта. Цена на гостиничный продукт устанавливается предприятиями с учетом произведенных затрат на данный продукт и восприятия потребителями ценности данного продукта. Именно потребитель в конечном итоге будет решать, правильно ли установлена цена. Ценовые решения гостиничного предприятия, как и любые другие в области маркетинга, должны быть ориентированы на потребителя. В результате оптимальная цена на продукт находится между уровнем затрат на производство, который определяет нижний предел цены и рыночным спросом на данный продукт, который устанавливает верхний ее предел. При установлении цен предприятие также должно учитывать цены конкурентов па аналогичные предложения, а также внешние и внутренние факторы, оказывающие влияние на данный процесс.

В параграфе 6.2 подробно рассматривались методические основы ценообразования, включая методы ценообразования на базе издержек производства, основанные на спросе и ориентированные на конкурентов.

При этом определение базисной цены гостиничного продукта на основе издержек производства осуществлялось с использованием метода предельной (минимальной) цены, цены «безубыточности», целевой (достаточной цены) и цены с надбавкой. Примеры расчета цен по данным методам были приведены с учетом различных объемов продаж (планового, пессимистического и оптимистического). Все эти методы основывались на системе «директ-костинг», которая имеет графически представлена на рис. 6.3.

Применяя систему «директ-костинг», появляется возможность определить точку критического объема продаж (2К|), в которой нет прибыли, но и нет убытков, и рассчитать плановый объем продаж (2″ для заданной суммы ожидаемой прибыли П()Ж, используя следующие формулы:

1) для определения (2кр:

где (2,ф — критический объем продаж продукта; Ц — цена гостиничного 11 роду кта, положительно восп рин и маемая потребителя м и;

2) для определения планового объема продаж (2,., при заданной сумме ожидаемой прибыли (Пож) используется формула.

где Ц — цена гостиничного продукта.

Пример

1. Определить критический объем продаж ((2*РЛ Постоянные затраты на производство и реализацию гостиничного продукта составили ^юст = 1 000 000 руб., переменные затраты на единицу продукта — =

= 3000 руб., средняя рыночная цена аналогичного гостиничного продукта Ц = 6000 руб. Подставив зти данные в формулу (6.1), получим.

2. Определить объем продаж ()М1|, при котором обеспечивается получение максимально ожидаемой прибыли, равной Пож = 500 000 руб.

Цена единицы продукта остается равной Цкр = 6000 руб., а постоянные и переменные затраты остаются на том же уровне, что и в предыдущем примере. Используя формулу 6.2 получаем:

Рис. 63. График взаимосвязи показателей выручки от реализации, затрат и прибыли.

N — выручка от реализации; Zllf.v — переменные затраты на единицу продукта; 2,юст ~ постоянные затраты; (2К|> — критический объем продаж; (2Х1|| — объем продаж, при котором достигается максимальная прибыль; 0,1Л — плановый объем продаж.

Оценка издержек. Под издержками производства понимают затраты ресурсов на создание гостиничного продукта. Калькуляция себестоимости гостиничного продукта может осуществляться с использованием двух основных подходов:

- 1) калькуляция полной себестоимости гостиничного продукта, когда учитываются все издержки, связанные с формированием и реализацией единицы продукта. Данный подход позволяет получить представление обо всех затратах на единицу продукта, но не учитывает уровень изменения себестоимости в зависимости от объема производства;

- 2) калькуляция себестоимости по величине покрытия, основанная на системе «директ-костинг» и использующая деление затрат на условно постоянные (основные средства) и условно переменные (оборотные средства) издержки.

Калькуляция полной себестоимости гостиничного продукта. Классификация издержек осуществляется по следующим признакам:

- 1) классификация затрат по первичным элементам характеризует разделение себестоимости продукта на простые, общепринятые группы расходов: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты и др.;

- 2) классификация затрат по статьям калькуляции представляет собой деление издержек по производственному назначению и месту их возникновения в процессе создания и реализации продукции. Данная классификация затрат, как правило, служит основой для разработки калькуляции

себестоимости отдельных видов работ и услуг, а также всей продукции предприятия;

- 3) по способу отнесения затрат на себестоимость продукции выделяются прямые и косвенные расходы. Прямые расходы непосредственно связаны с производством конкретного вида продукта и по установленным нормам относятся на их себестоимость (сырье, материалы, топливо, энергия). Косвенные расходы включаются в себестоимость также по установленным нормам. К ним относятся расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные и другие расходы;

- 4) по функциональной роли в формировании себестоимости продукции различают основные и накладные расходы. Основные расходы непосредственно связаны с процессом изготовления продукции и предоставления услуг. Это расходы па сырье, материалы, топливо и энергию, основную заработную плату производственного персонала. К накладным расходам относятся затраты, связанные с организацией и функционированием производства, управлением, обслуживанием. Это общепроизводственные, общехозяйственные, внепроизводственные расходы.

Пример

Использование метода калькуляции полной себестоимости.

Данный подход к калькуляции себестоимости рассмотрим на примере дополнительной гостиничной услуги, которая способствует повышению качества основной (проживания). В формировании полной себестоимости данной услуги используются прямые и косвенные затраты.

Исходной информацией для расчета полной себестоимости служат следующие данные.

- 1. Остаток сформированных дополнительных услуг на начало отчетного периода — 0 шт.

- 2. Сформировано дополнительных услуг в отчетном периоде = 1000 шт.

- 3. Остаток дополнительных услуг на конец отчетного периода = 100 шт.

- 4. Выручка от реализации дополнительных услуг = 700 000 руб.

- 5. Расходы основного производства по формированию дополнительных услуг в отчетном периоде (прямые затраты) = 400 000 руб.

- 6. Общепроизводственные расходы в отчетном периоде = 6000 руб.

- 7. Общехозяйственные расходы в отчетном периоде = 50 000 руб.

- 8. Внепроизводственные расходы в отчетном периоде = 60 000 руб.

- 9. Косвенные затраты:

п. 6 + п. 7 + п. 8 = 6000 + 50 000 + 60 000 = 116 000 руб.

10. Полная себестоимость по формированию дополнительных услуг:

п. 5 + п. 9 = 400 000 + 116 000 = 516 000 руб.

11. Себестоимость одной дополнительной услуги:

п. 10/п. 2 = 516 000/1000 = 516 руб/шт.

12. Себестоимость реализованных услуг за отчетный период:

п. 11 • (п. 2 — п. 3) = 516 • (1000 — 100) = 464 400 руб.

13. Прибыль от реализации:

п. 4 — п. 12 = 700 000 — 464 400 = 235 600 руб.

14. Налог на прибыль (при ставке 35%):

п. 13 • 35/100 = 235 600 • 35/100 = 82 460 руб.

Калькуляция себестоимости по величине покрытия. основанная на системе «директ-костииг», использует деление затрат па постоянные и переменные.

Постоянные затраты — это затраты, абсолютная величина которых при изменении объема производства не изменяется или изменяется незначительно (амортизация зданий, отопление, энергия на освещение помещений, заработная плата управленческого персонала). Сумма постоянных и переменных издержек составляет валовые издержки предприятия.

Переменные затраты — это затраты, сумма которых зависит непосредственно от изменения объема производства (заработная плата производственного персонала, затраты на сырье, материалы и т. п.).

Пример

Использование калькуляции себестоимости по величине покрытия (система «директкостинг», использующая деление затрат на постоянные и переменные).

Исходные данные для расчета сокращенной себестоимости дополнительной услуги те же, что и при расчете полной себестоимости (см. предыдущий пример). Совпадающие статьи обозначены так же, как и в предыдущем примере, а отличающиеся статьи снабжены индексом «а» .

Группировка затрат с использованием системы «директ-костинг» представлена ниже.

- 1. Остаток сформированных дополнительных услуг на начало отчетного периода — 0 шт.

- 2. Сформировано дополнительных услуг в отчетном периоде = 1000 шт.

- 3. Остаток дополнительных услуг на конец отчетного периода = 100 шт.

- 4. Выручка от реализации дополнительных услуг = 700 000 руб.

- 5. Расходы основного производства по формированию дополнительных услуг в отчетном периоде = 400 000 руб.

- 6. Общепроизводственные расходы в отчетном периоде = 6000 руб.

- 6а. Сокращенная себестоимость, но формированию дополнительных услуг (переменные затраты):

п. 5 + п. 6 = 400 000 + 6000 = 406 000 руб.

7а. Постоянные затраты:

п. 7 + п. 8 = 50 000 + 60 000 = 110 000 руб.

8а. Маржинальный доход:

п. 4 — п. 6а = 700 000 — 406 000 = 294 000 руб.

11а. Себестоимость одной дополнительной услуги:

п. ба/п. 2 = 406 000 руб. / 1000 = 406 руб / шт.

12а. Себестоимость реализованных услуг за отчетный период:

п. 11а • (п. 2 — п. 3) = 406 • (1000 — 100) = 365 400 руб.

13а. Прибыль от реализации:

и. 4 — и. 12а — и. 7 = 700 000 — 365 400 — 110 000 = 224 600 руб.

14а. Налог на прибыль (при ставке 35%):

п. 13а • 35/100 = 224 600 • 35/100 = 78 600 руб.

Следовательно, налог на прибыль по методу «директ-костинг» меньше, чем по методу полной себестоимости на:

82 640 — 78 610 = 3 850 руб.

Следует отметить, что расчет полной себестоимости гостиничного продукта может лежать в основе определения цены «безубыточности» и целевой (достаточной) цены.

6.7. Применение методики управления доходами в гостиничном бизнесе Управление доходами (yield management) — это методы ценообразования с использованием цены как средства достижения соответствия предложения спросу. Цель управления доходами состоит в том, чтобы оптимизировать реактивность инвестиций в доход. Главная цель данных методов — улучшить отдачу от продаваемого продукта или услуги.

Используемые методы управления доходами должны позволять гостиничному предприятию гибко реагировать на изменение рыночной ситуации, чтобы получить максимально возможную прибыль в данных условиях. За рубежом отели используют широкий набор подобных методов и на их основе создают системы управления доходами, используя соответствующие инструменты маркетинга. В российских условиях в гостиничном бизнесе пока еще только формируются подобные подходы. Однако постепенно эта проблема решается, о чем говорит большое количество практических семинаров, посвященные данному вопросу, и дискуссии в специализированных изданиях.

Одним из направлений управления доходами для уже действующих гостиничных предприятий служит гибкое ценообразование, позволяющее оптимизировать ценовую политику с целью повышения общей прибыльности.

Концепция управления доходами в гостинице должна основывается на использовании ценовых различий отдельных потребительских сегментов рынка, чувствительных и нечувствительных к цене гостиничного продукта. Например, бизнесмены и состоятельные клиенты обычно слабо реагируют на цену, следовательно, эластичность спроса на данном сегменте достаточно низкая. У обычных туристов и путешественников чувствительность к цене, как правило, высокая, т. е. этот сегмент имеет высокую эластичность спроса. В данном случае гостиничное предприятие может успешно использовать дискриминационное ценообразование применительно к вышеописанным сегментам рынка. Однако, чтобы использовать данный метод ценообразования, предприятию необходимо выявить такие сегменты и оценить их привлекательность с точки зрения получения возможной прибыли.

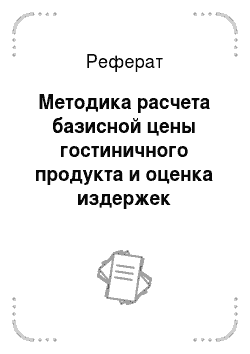

Формула для расчета дохода и управления им имеет вид:

Как следует из приведенного соотношения, гостиничное предприятие имеет возможность управлять своими доходами, прежде всего, за счет использования гибких цен и повышения заполняемости номерного фонда.

Для успешного применения гибкой ценовой политики с целью оптимизации своего дохода гостиничные предприятия должны:

- • иметь «скоропортящиеся запасы» (незаселенные гостиничные номера, которые имеют нулевую стоимость);

- • обладать изменяющимся спросом и фиксированными производственными мощностями (спрос колеблется, но ограничен количеством номеров);

- • проводить продажи с использованием предварительного бронирования (продажа запасов или производственных мощностей до настоящей даты производства услуг);

- • располагать сложной структурой ценообразования, т. е. использовать дифференцированное ценообразование, включая снижение цен и получение дополнительной прибыли за счет чувствительности клиентов к цене, введение ограничений на низкие цены для клиентов не чувствительных к цене.

Далее рассмотрим более подробно отдельные подходы к управлению доходами па гостиничных предприятиях.

1. Использования политики низких и высоких цен на продукты.

При наличии на рынке эластичного спроса, когда небольшое снижение цены вызывает существенные изменения спроса, гостиница может компенсировать потери за счет увеличения объема продаж. При неэластичном спросе снижение цены не сопровождается повышением спроса и приводит к убыткам.

Политика высоких цен используется теми гостиничными предприятиями, которые могут позиционировать свой продукт как высококачественный и занять свободную рыночную нишу, в которой практически отсутствует конкуренция. Этот подход допустим, когда предприятие имеет заслуженный авторитет у потребителей, и высокая цена на продукт соответствует высокому качеству. Несоответствие предприятия этим условиям условию может привести к разочарованию клиентов.

Как показано в работе М. Смирновой [77], гостиничное предприятие, как при высоких ценах, так и при низких, может получать одинаковый доход, который формируется средней ценой продажи и загрузкой номерного фонда. Произведение этих составляющих позволяет рассчитать доход на номер (RevPAR — Revenue Per Available Room), который является одним из базовых показателей экономики гостиничных предприятий.

2. Использования метода тарифных планов. Служит более совершенным способом управления доходами, чем рассмотренный выше первый вариант. Данный подход основан на умении предложить один и тот же продукт разным клиентским группам по различной цене. В результате осуществляется большее число продаж с увеличенным совокупным доходом.

При этом целесообразно для каждой клиентской группы установить свой вариант продукта, используя для этого различные тарифные планы.

Тариф отличается от цены тем, что он основан на определенных условиях использования гостиничного предложения. Так, если в отеле действует тариф выходного дня, то это означает, что в субботу — воскресенье скидкой смогут воспользоваться только определенные клиенты. Например, при rack rate 100 долл. США в выходной день тариф выходного дня в размере 75 долл. США устанавливается для групп, которые пробудут в отеле не менее двух ночей: с ночи на пятницу, но воскресенье и, помимо проживания и завтрака, закажут комплексный обед.

Каждый тарифный план должен быть рассчитан на определенную клиентскую группу с описанием конкретных условий его применения, включая цену гостиничного предложения и адресата, кому это предложение предназначено.

Следует также отметить, что использование тарифных планов способствует решению проблемы выходных дней, которого добиваются многие гостиничные предприятия.

В условиях высокой конкуренции и активного спроса на гостиничные продукты (как это наблюдается в Москве), предприятия используют специальную программу управления доходами, включающую до 20 тарифных планов, применение квотирования и овербукинга (перебронирования).

3. Оптимизации объема продаж (за счет использования техники сверхбронирования) и оптимизации цены (путем изменения цен в зависимости от спроса), осуществляемых на основе кривых бронирования. Для обеспечения реализации подобного подхода гостиничное предприятие должно рассчитывать уровень перебронирования на каждый день и иметь запасной фонд номеров на страховой случай. Запасной фонд гостиничных номеров может быть рассчитан как медианное значение количества случайных гостей, которые заселяются по публикуемым ценам (rack rate, т.с. без учета скидок), которые гораздо выше цен, указываемых при бронировании (или контрактных цен).

Подобное управление доходами при неизменных окружающих условиях может повысить оборот в среднем на 7%, что может привести существенному увеличению общей прибыльности.

4. Использование развернутой инфраструктуры (ресторана, спацентра, прачечной и т. д.). Данный подход позволяет гостиничному предприятию существенно увеличить среднегодовую загрузку и повысить доходность. Для этого необходимо оценить целесообразность содержания объекта инфраструктуры на своем балансе. Например, если предприятие не в состоянии управлять своим фитнес-центром, то имеет смысл передать его арендаторам. В тоже время ресторан опасно передавать в другие руки, так как можно оставить клиентов баз питания при сдаче зала ресторана, например, под свадебное мероприятие или банкет. В ряде случаев тот же фитнес-центр может принести существенный дополнительный доход отелю, как, например, гостинице «Космос». Фитнес-центр данной гостиницы сочетает в себе все лучшее, что есть в данной индустрии сегодня, чтобы клиенты могли провести свободное время с комфортом, удовольствием и пользой для здоровья.

Как отмечает Э. Ишметова, вице-президент по консалтингу и партнер компании GVA Sawyer, специализирующейся на оказании комплекса услуг на рынке гостиничной недвижимости, «наличие инфраструктуры может существенно повысить среднегодовую загрузку отеля при использовании системной РЯ-подлержки объекта» .[1]

5. Использование для управления доходами таких маркетинговых инструментов у как управление партнерскими связями, пакетирование услуг, промотарифы, программа лояльности, купоны и др. На эти направления управления доходами указывает коммерческий директор московского отеля «Аструс» А. Михайлец. В марте 2013 г. этот отель подтвердил статус «бизиес-отеля» .[2]

Прежде всего, гостиничные предприятия должны постоянно контактировать со своими дистрибьюторами и потребителями. Для этого предприятию целесообразно установить нормативы по количеству деловых встреч, на которых, кроме обсуждения результатов работы в предыдущем и будущем периодах, появляется возможность подробно ознакомиться с деятельностью своих посредников и оценить се эффективность. Вместе со специалистами по продажам гостиницы дистрибьюторы могут зафиксировать результаты данной встречи и наметить меры по улучшению совместной работы, включая, например, составление нормативов и планов продаж по каждому сегменту. По результатам реализации этих планов для дистрибьюторов должны быть предусмотрены определенные квоты, а для специалистов по продажам — соответствующие стимулы.

Гостиничным предприятиям также необходимо поддерживать обратную связь с потребителями посредством проведения опросов и составления базы данных клиентов.

Как отмечает И. Пигин, технический директор компании «Эделиик», которая занимается автоматизацией гостиниц, основные цели базы данных гостей в современной системе автоматизации гостиницы — это:

- • создание основы для различных систем поощрения лояльности;

- • ускорение обслуживания за счет хранения данных гостя;

- • получение различной статистики по предпочтениям и потреблению услуг.

Рассмотренные подходы к управлению доходами используются в основном гостиницами категории 3*—5* в крупных городах, а в отдаленных регионах мало применяются. Однако и там наблюдается использование тарификации по четырем основным позициям: сезонность, тип номера, тип клиента (корпоративные или индивидуальные потребители), объем спроса (скидки для групп).

Вопросы и задания для самоконтроля

- 1. Дайте определение цены гостиничного продукта и укажите, какую роль играет цена в составе комплекса маркетинга гостиничного предприятия.

- 2. Укажите на особенности ценообразования в гостиничном бизнесе.

- 3. Какие цели преследует гостиничное предприятие при установлении цен, ориентированных на прибыль, объем продаж, конкуренцию, достижение лидерства в качестве?

- 4. Приведите основные методы ценообразования.

- 5. Раскройте содержание отдельных подходов при использовании метода ценообразования на базе издержек.

- 6. Раскройте содержание отдельных подходов при использовании метода ценообразования, ориентированного на спрос.

- 7. Раскройте содержание отдельных подходов при использовании метода ценообразования, ориентированного на конкуренцию.

- 8. Дайте определение понятия «ценовая стратегия» гостиничного предприятия и охарактеризуйте основные этапы ее разработки.

- 9. По каким признакам можно классифицировать стратегии ценообразования гостиничных предприятий ?

- 10. Раскройте содержание одной конкретной стратегии ценообразования в составе каждого признака их классификации.

- 11. Охарактеризуйте особенности ценообразования на гостиничные продукты в зависимости от типа рынка.

- 12. По каким направлениям должен проводиться анализ ценовой политики конкурентов гостиничного предприятия?

- 13. Опишите направления возможной реакции гостиничного предприятия на ценовые решения конкурентов.

- 14. Раскройте содержание подходов к оценке издержек производства.

- 15. Приведите формулу для расчета дохода и охарактеризуйте возможные пути управления им с использованием этой формулы.

- 16. Раскройте содержание отдельных методов управления доходами гостиничного предприятия.

- [1] Ишметова Э. Эксперт: могут ли спортивный и социальные объекты недвижимости быть доходными? / Коммерческая недвижимость, 07.11.2012. (Электронный ресурс]. URL: realty.rbc.ru/articles/07/ll/2012/5G2949985084892.shtml

- [2] Осипова М. Управление доходами гостиницы: как добиться успешных продаж / Новости Ассоциации бизнес-туризма, июль 2013. (Электронный ресурс]. URL: businesstravelrussia.ru/news/news-abt/upravlenie-clokhodami-gostinitsy-kak-dobitsyauspeshnykh-prodazh/