Понятие собственного капитала и источники его финансирования

Она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Формирование резервного капитала осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством). В составе внутренних источников формирования собственных… Читать ещё >

Понятие собственного капитала и источники его финансирования (реферат, курсовая, диплом, контрольная)

Собственный капитал является основой финансовой устойчивости и стабильного функционирования любого коммерческого предприятия.

Он представляет собой величину вложения собственников, изменившуюся под воздействием фактов хозяйственной деятельности, в виде стоимости активов, не обремененных обязательствами, используемыми обществом с целью получения доходов.

На действующем предприятии собственный капитал представлен следующими основными формами (рис. 1.).

Рис. 1. Формы функционирования собственного капитала предприятия

Уставный капитал. Характеризует первоначальную сумму собственного капитала предприятия, инвестированную в формирование его активов для начала осуществления хозяйственной деятельности. Его размер определяется учредительными документами и уставом предприятия.

Резервный капитал. Представляет собой зарезервированную часть собственного капитала предприятия, предназначенную для внутреннего страхования его хозяйственной деятельности. Размер этой резервной части собственного капитала определяется учредительными документами.

Формирование резервного капитала осуществляется за счет прибыли предприятия (минимальный размер отчислений прибыли в резервный фонд регулируется законодательством).

Специальные (целевые) финансовые фонды. К ним относятся целенаправленно сформированные фонды собственных финансовых средств с целью их последующего целевого расходования. В составе этих финансовых фондов обычно выделяют: амортизационный фонд, ремонтный фонд, фонд охраны труда, фонд развития производства и т. д. Порядок формирования и использования средств этих фондов регулируется уставом и другими учредительными документами предприятия.

Нераспределенная прибыль. Характеризует часть прибыли предприятия, полученную в предшествующем периоде и не использованную на потребление собственниками (акционерами, пайщиками) и персоналом. Эта часть прибыли предназначена для капитализации, т. е. для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

Прочие формы собственного капитала. К ним относятся расчеты за имущество (при сдаче его в аренду), расчеты с участниками (по выплате им доходов в форме процентов или дивидендов) и некоторые другие, отражаемые в первом разделе пассива баланса.

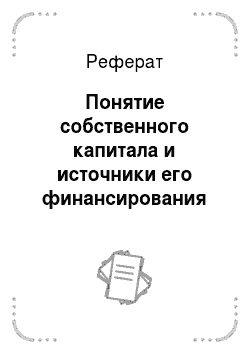

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия.

Рис. 2. Источники формирования собственного капитала предприятия

Она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия.