Организация учётного процесса на предприятии ООО «Курский завод «Аккумулятор»

Расходы на НИОКР равномерно включаются в состав прочих расходов в течение двух лет с первого числа месяца, следующего за месяцем в котором завершены такие исследования. Коммерческие расходы признаются полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99 «Расходы организации»). Амортизация основных средств в бухгалтерском и налоговом учёте… Читать ещё >

Организация учётного процесса на предприятии ООО «Курский завод «Аккумулятор» (реферат, курсовая, диплом, контрольная)

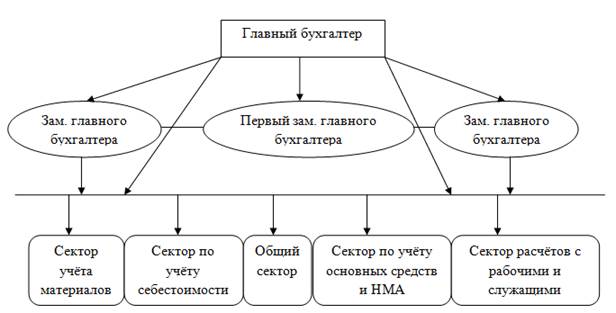

Бухгалтерский учет в ООО «Курский завод «Аккумулятор» осуществляется бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером. Структура бухгалтерии представлена на рисунке 2.

Рис. 2. Структура бухгалтерии предприятия ООО «Курский завод «Аккумулятор»

В бухгалтерском учёте используется рабочий план счетов, разработанный на основе плана счетов, утверждённого приказом Минфина России от 31 декабря 2000 года № 94н и инструкции по его применению.

Инвентаризация основных средств на предприятии проводится один раз в три года, а в случае необходимости по решению руководителя. Инвентаризация кассы проводится не реже одного раза в квартал.

В налоговом учёте доходы и расходы учитываются методом начисления.

Амортизация основных средств в бухгалтерском и налоговом учёте на предприятии начисляется линейным методом на основании п. 18 ПБУ 6/01 «Учёт основных средств».

Материально-производственные запасы в бухгалтерском и налоговом учёте учитываются на счёте 10 «Материалы» по фактической себестоимости. Оценка материалов при отпуске их в производство производится по средней себестоимости.

Расходы будущих периодов на предприятии ООО «Курский завод «Аккумулятор» списываются в бухгалтерском и налоговом учёте равномерно в течение периода, к которому они относятся или по распоряжению руководителя.

Резервы по сомнительным долгам и резервы предстоящих расходов и платежей на ООО «Курский завод «Аккумулятор» не создаются. Прибыль, остающаяся в распоряжении предприятия, не подлежала предварительному распределению по фондам перед ее использованием.

Расходы на НИОКР равномерно включаются в состав прочих расходов в течение двух лет с первого числа месяца, следующего за месяцем в котором завершены такие исследования.

Учет затрат на производство производится с разделением на прямые, собираемые по дебету счета 20 «Основное производство» и косвенные, отражаемые по дебету счетов 25 «Общепроизводственные расходы», и 26 «Общехозяйственные расходы». В конце отчетного периода косвенные расходы включаются в себестоимость продукции (работ, услуг) в результате распределения: дебет счета 20 — кредит счета 25. Калькулируется полная фактическая производственная себестоимость продукции (работ, услуг) в соответствии с п. 9 ПБУ 10/99 «Расходы организации», утвержденного Приказом МФ РФ от 6 мая 1999 года № 33 (ред. от 27.11.2006 № 1556н).

Коммерческие расходы признаются полностью в отчетном году их признания в качестве расходов по обычным видам деятельности (п. 9 ПБУ 10/99 «Расходы организации»).

Согласно учетной политике ООО «Курский завод «Аккумулятор» расходы, собираемые по дебету счета 26 «Общехозяйственные расходы» списываются в конце периода в дебет счета 90 «Продажи».

Для целей налогообложения выручка от продаж определяется по моменту отгрузки и предоставлению покупателям документов.