Риск рыночный и нерыночный

Деление риска на рыночный и нерыночный открывает путь к контролю над риском. Рыночный риск не очень-то подвластен инвестору, чей портфель состоит только из акций, но он предсказуем. Нерыночный риск, наоборот, подвластен инвестору, но предсказать его нельзя. Например, покупка акций 15—20 компаний ликвидирует практически весь нерыночный риск в портфеле, при условии что компании отобраны случайно… Читать ещё >

Риск рыночный и нерыночный (реферат, курсовая, диплом, контрольная)

Чтобы облегчить измерение, было сформулировано следующее правило: любой актив, идущий точно «в ногу» со всем рынком, имеет (3 = 1. Другими словами, если (3 = 1, то актив имеет ту же ожидаемую доходность, что и рынок. Если (3 > 1, то актив доходнее рынка. Если (3 < 1, то рынок доходнее актива.

(3 показывает чувствительность доходности актива к колебаниям рыночной доходности. Чем больше (3, тем сильнее эта чувствительность, и наоборот. Рыночная доходность колеблется под влиянием многих факторов. И очень важно отметить, что |3 связывает колебания доходности актива с крупными событиями не только в национальной, но и в международной экономике и политике. Тогда доходность актива распадается на две части. Одна, выраженная (3, — результат событий «шириной во весь рынок», другая, выраженная а, — результат прочих событий.

Как мы теперь твердо усвоили, чем больше инвестор хочет получить на свои инвестиции, тем больше он должен рисковать. Если (3 = 1, а, а = 0, то инвестор получит (потеряет) столько, сколько заработает (потеряет) весь рынок. Каждый инвестор рискует так же, как все инвесторы в среднем. Этот риск называют рыночным или систематическим, так как он порожден экономической системой, а не отдельными ее элементами. Следовательно, (3 можно назвать индексом рыночного, систематического риска. В таком случае, а — индекс нерыночного, несистематического, остаточного риска, проистекающего из обстоятельств, специфических для эмитента и его «ближайшего окружения» в отрасли. Если нерыночный риск задает уникальную динамику курса актива, то рыночный объясняет, почему все активы данного класса имеют тенденцию «идти в ногу» на рынке.

Пусть весь рынок представлен S&P 500, который за полгода вырос на 10%. Если у акций АБВ (3=1, значит, их курс за этот период должен вырасти на 10%. Если он вырос на 15% вместо «полагающихся» 10% или упал на 5%, то отклонение от 10% должно быть приписано нерыночному риску.

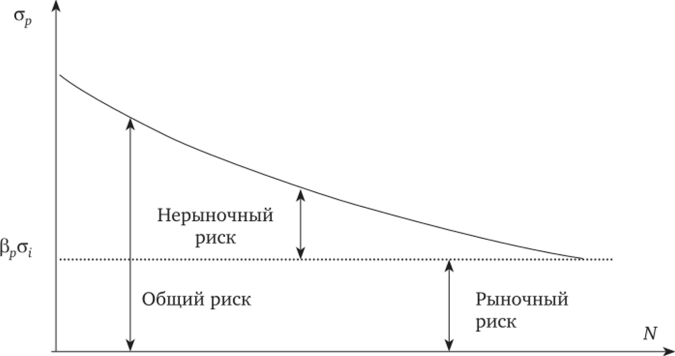

Деление риска на рыночный и нерыночный открывает путь к контролю над риском. Рыночный риск не очень-то подвластен инвестору, чей портфель состоит только из акций, но он предсказуем. Нерыночный риск, наоборот, подвластен инвестору, но предсказать его нельзя. Например, покупка акций 15—20 компаний ликвидирует практически весь нерыночный риск в портфеле, при условии что компании отобраны случайно. Этот вывод не оставляет места для наивной диверсификации, исходящей из мысли, что портфель 200 выпусков в 10 раз более диверсифицирован, чем портфель 20 выпусков. С ростом числа некоррелируемых активов в портфеле очень быстро достигается точка, за которой дальнейшая диверсификация оказывает незначительное влияние на нерыночный риск (рис. 7.2).

Рис. 7.2. Снижение нерыночного риска портфеля под влиянием диверсификации.

Для владельца портфеля акций 15—20 компаний рыночная доходность становится точкой отсчета эффективности его собственных инвестиций. Портфели с низкой (3 обесцениваются в меньшей степени, чем весь рынок, но и дорожают в меньшей степени. А инвесторы, склонные больше рисковать ради большего дохода, выбирают портфели с высокой (3. Но модель рынка не гарантия инвестиционного успеха. Она позволяет лишь предположить наилучшим образом, какой будет доходность актива или портфеля активов при условии, что известна фактическая доходность рынка.