Дополнительный анализ результатов деятельности

Фактические цены на сырье Б снизились на минус 6,5%: Фактическая ставка переменных накладных расходов: Размер потребленного сырья на единицу изделия: Анализ ставки заработной платы и затрат труда: Фактические затраты труда выросли на 2,8%: Ставка постоянных накладных расходов: Фактические общие затраты на сырье: Найдем отклонение: =1,6%. Анализ цены на сырье: 1,57?1= 0,57 кг или. 2,8? 2= 0,8 кг… Читать ещё >

Дополнительный анализ результатов деятельности (реферат, курсовая, диплом, контрольная)

Путем расчета абсолютных и относительных величин проведем анализ отклонений факторов (цены на сырье, размер потребленного сырья на единицу изделия, общие затраты на сырье, ставка заработной платы и затраты труда, ставка переменных и постоянных накладных расходов, размер переменных накладных и постоянных накладных расходов).

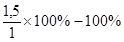

1. Анализ цены на сырье:

=15%.

Фактические цены на сырье, А выросли на 15%. В абсолютном выражении цена выросла на 0,5 руб. (1,5 — 1).

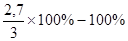

Фактические цены на сырье Б снизились на минус 6,5%:

= - 6,5%,.

В абсолютном выражении цена снизилась на минус 0,3 руб. (2,7 — 3).

Увеличение цен на сырьё влечёт за собой увеличение себестоимости продукции, что в свою очередь уменьшает фактическую прибыль, а снижение цен — уменьшение себестоимости и увеличение фактической прибыли.

2. Размер потребленного сырья на единицу изделия:

Размер фактически потребленного сырья, А на единицу изделия увеличился на 0,8 кг или на 4%:

;

()=2,8? 2= 0,8 кг или.

()Ч= 4%.

А размер фактически потребленного сырья Б на единицу изделия увеличился на 0,57 кг или на 5,7%:

;

=1,57?1= 0,57 кг или.

()Ч= 5,7%.

Исходя из полученных данных, можно сделать вывод, что в обоих случаях наблюдается рост потребления сырья на 1 изделия, что увеличивает себестоимость.

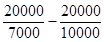

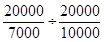

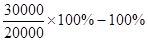

3. Фактические общие затраты на сырье:

Фактические общие затраты на сырье, А выросли на 5%, а в абсолютном выражении выросли на 10 000 руб. (30 000?20000).

=5%,.

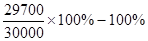

Фактические общие затраты на сырье Б снизились на минус 0,1%:

=? 0,1%,.

В абсолютном выражении общие затраты на сырье Б снизились на минус 300 руб. (29 700−30 000).

4. Анализ ставки заработной платы и затрат труда:

Фактическая ставка заработной платы осталась не изменной т. к в абсолютном выражении равно 0 руб. (3?3) или на 0%:

=0%,.

Фактические затраты труда выросли на 2,8%:

=2,8%,.

В абсолютном выражении затраты труда снизились на минус 25 500 руб.

- (64 500?90000).

- 5. Анализ ставки переменных и постоянных накладных расходов.

Фактическая ставка переменных накладных расходов:

;

;

Таким образом, фактическая ставка переменных накладных расходов осталась не изменной в абсолютном выражении равно 0 руб. (2- 2) или на 0%:

= 0%.

Ставка постоянных накладных расходов:

Как и в предыдущем пункте рассчитывается фактическая ставка постоянных накладных расходов:

;

;

Найдем отклонение: =1,6%.

Фактическая ставка постоянных накладных расходов увеличилась на 1,6% или на 0,65 руб. (4,65 — 4).

6. Анализ отклонений размера переменных накладных и постоянных накладных расходов.

Фактический размер переменных накладных расходов снизился на минус 13,33%:

=? 13,33%,.

а в абсолютном выражении уменьшился на минус 8 000 руб. (52 000? 60 000).

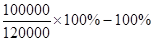

В абсолютном выражении размер постоянных накладных расходов снизился на минус 20 000 руб. (100 000 — 120 000) или на минус 1,66%:

=? 1,66%.