Структура и объём налично-денежного оборота

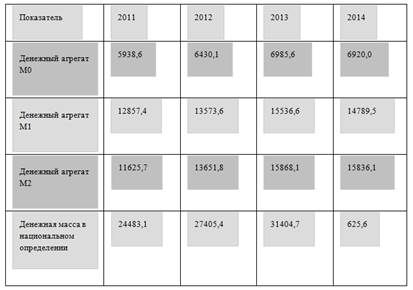

Из данных в Таблице 1 видно, что до 2013 года денежная масса в целом и в контексте агрегатов увеличивалась, а в 2014 году, как правило, уменьшалась. Уменьшение денежного агрегата M0 указывает на уменьшение суммы денежных средств, выпущенных ЦБ РФ. Снижение денежного агрегата M1 связано не только с уменьшением объема наличных денег в обращении, но и с уменьшением объема депозитов населения… Читать ещё >

Структура и объём налично-денежного оборота (реферат, курсовая, диплом, контрольная)

Структура денежного оборота предполагает включение в него определенных денежных потоков между субъектами денежных отношений или денежным оборотом:

- 1) между системой центрального банка и системой коммерческих банков;

- 2) между коммерческими банками, между банками и их клиентами;

- 3) между организациями, между организациями и общественностью;

- 4)между отдельными гражданами

Четыре консолидированных денежных потока позволяют отслеживать уровень и этапы организации денежного оборота.

Первый денежный поток

В первом потоке фиксируется монополия центрального банка на выпуск наличных денег в обращении, связывающий денежный оборот с процессами предоставления банкам наличных денег из центрального банка и его сбора (поступления) в центральном банке. Денежные средства, выданные центральным банком, поступают либо непосредственно в операционные кассы коммерческих банков, либо в кассы организаций (прежде всего торговые организации и организации, предоставляющие услуги населению).

Рисунок 1 — Структура денежного оборота.

Второй поток охватывает область сбора наличных денег у клиентов коммерческих банков и снабжение этих клиентов необходимыми денежными средствами. Этот денежный поток регулируется центральным банком через установленные им правила. На их основе коммерческие банки осуществляют свои операции с наличными деньгами. Этот оборот обеспечивает получение и обслуживание денежных доходов населения. Часть наличных банков может передавать друг другу на платной основе, но большая часть денег предоставляется клиентам: либо в кассы организаций, либо непосредственно для населения. Население также использует денежные средства для взаимных расчетов, но большинство из них расходуется на уплату налогов, сборов, страховых выплат, коммунальных платежей, погашения займов, покупки товаров и оплаты различных платных услуг, покупки ценных бумаг, лотерейных билетов, арендных платежей, штрафы и неустойки и так далее.

Третий поток реализует кассовые услуги населения через банки и организации. Денежный оборот между организациями незначителен, поскольку основная часть расчетов осуществляется безналичным способом. Для каждой организации лимиты баланса наличности устанавливаются в кассе, а деньги, превышающие лимит, должны быть депонированы в коммерческом банке, обслуживающем эту организацию. Часть наличных денег в кассах организаций используется для расчетов между ними, но большая часть из них передается населению в виде различных денежных доходов (заработная плата, пенсии и пособия, стипендии, страховые выплаты, дивиденды, доходы от продажи ценных бумаг и т. д.).

Четвертый денежный поток

Четвертый поток появляется, когда вы используете наличные деньги, когда оплата производится посредством простой передачи банкноты получателю. В то же время для обеих сторон сделки не требуется никаких технических средств. Также не требуется уведомлять третью сторону и получать ее подтверждение за право совершить транзакцию. Получатель, кто бы он ни был, может немедленно потратить деньги.

В современных условиях этот поток наличности приводит к появлению «теневого» оборота. Огромные суммы наличных денег, в основном в виде банкнот больших номиналов, используются в «теневой» экономике для совершения незаконных действий, избежания налогообложения, а также при операциях с наркотиками и оружием в игорных делах, служат мероприятиям преступных групп и т. д. В то же время практика показывает, что, несмотря на уязвимость наличных средств в качестве средства платежа от подделок, процент подделок банкнот, обнаруженных при обработке наличных денег, полученных от денежного потока, незначителен.

Циркуляция наличных денег также может учитываться точками (местами) места или движения:

- — в центральных или региональных магазинах центрального банка;

- — в подразделениях центрального банка (в пунктах оборота и резервных фондах расчетно-кассовых центров);

- — в операционных кассах коммерческих банков;

- — в кассах организаций;

- — по пути от одного к другому;

- — на руках населения.

Движение наличных денег организуется государством в лице центрального банка в соответствии с порядком проведения денежной дисциплины в экономике. Он отражает набор общих правил, форм первичных денежных документов, форм отчетности, которые должны направлять организации всех форм собственности в организации денежного оборота, проходящего через их кассы.

Контроль за соблюдением процедуры проведения денежной дисциплины поручается в отдельных странах кредитным учреждениям (банкам), которые предоставляют кассовые услуги своим клиентам или налоговым органам.

Рисунок 2 — Система денежных потоков.

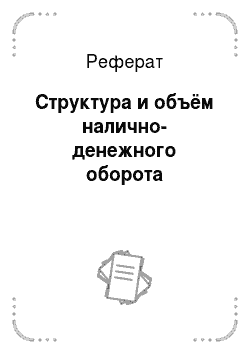

Денежный оборот в России организован в системе центрального банка, его подразделениях (расчетно-кассовые центры — РСС). Денежные средства переходят из своих резервных фондов в оборотный капитал, поэтому они вводятся в обращение. Из кассовых центров РСС денежные средства направляются в операционные кассы коммерческих банков. Для коммерческих банков также установлены лимиты их операционных кассовых аппаратов, поэтому в сумме, превышающей лимит, они передают наличные средства в РКЦ. Последний лимит также установлен для их оборотных средств, поэтому денежные средства, превышающие лимит, передаются в резервные фонды, т. Е. Изымаются из обращения, поэтому этот цикл обращения денежных средств заканчивается.

Схема денежного оборота в России может быть представлена следующим образом (Рисунок 2).

Оборот наличности в России имеет следующие особенности:

- — большая доля наличных денег в денежной массе (более 30%);

- — значительная сумма денежных выплат, что позволяет избежать налогообложения;

- — слабый контроль со стороны кредитных организаций (в том числе со стороны обслуживающих организаций банков) над кассовой дисциплиной организаций;

- — долларизация денежного оборота (использование иностранной валюты в обращении).

Таким образом, к сожалению, следует отметить, что отставание российской банковской системы в оснащении современного банковского оборудования и внедрении передовых технологий очевидно из-за ряда негативных процессов, которые произошли в нашей стране за последнее десятилетие.

Вместо того, чтобы догнать западные банки для внедрения технологий обработки наличных денег, наши банки оставались на уровне 80-х годов прошлого века. Денежная обработка осуществляется в основном децентрализованной, нет современных крупных кассовых центров с мощными сортировочными комплексами (за исключением нескольких центров Банка России). Российская коллекция осуществляет только транспортировку, но не обрабатывает деньги. Как выдающееся достижение банка, похоже, увеличивается количество банкоматов, в то время как такие средства автоматизации управления денежными средствами, как банкоматы и ресайклеры, практически не используются.

Динамика денежной массы РФ за 2011;2014 гг., млрд. руб.

Из данных в Таблице 1 видно, что до 2013 года денежная масса в целом и в контексте агрегатов увеличивалась, а в 2014 году, как правило, уменьшалась. Уменьшение денежного агрегата M0 указывает на уменьшение суммы денежных средств, выпущенных ЦБ РФ. Снижение денежного агрегата M1 связано не только с уменьшением объема наличных денег в обращении, но и с уменьшением объема депозитов населения и предприятий и организаций на расчетных счетах в коммерческих банках. Денежный агрегат М2 также имеет тенденцию к снижению. Среди безналичных и денежных средств преобладают безналичные.