Современные тенденции развития и формирования ассортимента потребительских товаров

Как мы видим в целом, имущество предприятия увеличилось. Это может положительно сказаться на всей деятельности. С одной стороны носит отрицательный характер — это могло произойти вследствие увеличения доли наименее ликвидных активов предприятия, и увеличения кредиторской и дебиторской задолженности. С другой стороны это могло произойти в следствие увеличения объемов производства, снижения… Читать ещё >

Современные тенденции развития и формирования ассортимента потребительских товаров (реферат, курсовая, диплом, контрольная)

Финансово-экономическая характеристика предприятия

ООО «ЛайтОн» — занимается оптовой торговлей светотехнической продукции (люминесцентные, аккумуляторные, аварийные, влагозащищенные светильники, встраиваемые, лампы, прожектора, декоративное освещение, садово-парковое освещение) светотехника, продажа светильников, ламп, светодиодной продукции. Имеет 15 летний опыт освещения промышленных, административных, офисных, торговых и жилых помещений.

ООО «ЛайтОн» зарегистрировано в соответствии с Гражданским Кодексом РФ, статьей 34 Закона РСФСР «О предприятиях и предпринимательской деятельности», Федеральным Законом РФ «Об обществах с ограниченной ответственностью», уставом предприятия и решением его учредителя.

Учредителем предприятия являются физические лица.

Предприятие является юридическим лицом, имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде, имеет самостоятельный баланс.

Предприятие самостоятельно планирует свою производственно-хозяйственную деятельность, а также социальное развитие коллектива. Реализация товаров, выполнение работ и предоставление услуг осуществляются по ценам и тарифам, устанавливаемым предприятием самостоятельно.

Основной целью деятельности предприятия является наиболее полное удовлетворение потребностей предприятий, общественных организаций и частных лиц в недостающих товарах и услугах, расширение рынка товаров и услуг, а также извлечение прибыли.

Основным видом деятельности ООО"ЛайтОн" является торговля светотехнической продукцией.

ООО «ЛайтОн» является субъектом рыночных отношений и его деятельность регламентируется ситуацией, складывающейся на потребительском рынке региона, т. е. конъюнктуры рынка.

Внутренняя среда деятельности предприятия характеризуется такими основными факторами, как организационная структура управления, финансовая деятельность, планирование, контроль, ценообразование и ценовая политика, экономический интерес и коммерческий расчет.

Организационную структуру управления ООО «ЛайтОн», которая имеет высокую норму управляемости. При таком типе организационной структуры высока эффективность труда благодаря более тесному контакту между руководителем и подчиненными.

Управление предприятием осуществляется в соответствии с законодательством РФ и учредительными документами предприятия. Предприятие самостоятельно определяет структуру органов управления и затраты на их содержание.

Структуру и штатное расписание предприятия, а также вносимые в них изменения утверждает Генеральный директор ООО «ЛайтОн». Генеральному директору напрямую подчиняются: Коммерческий директор, Заведующий магазином, Главный бухгалтер, секретарь, охранник и уборщица.

Коммерческому директору подчиняются менеджеры (5 чел.).

Заведующему магазином подчиняются продавцы, кладовщик, грузчик (8 чел.).

Главному бухгалтеру подчиняется бухгалтеры и экономист (4 чел.).

ООО «ЛайтОн» осуществляет оперативный учет своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном законом порядке и несет ответственность за ее достоверность.

В ООО «ЛайтОн» осуществляется оперативное и текущее планирование.

Процесс текущего планирования начинается после того, как сформулирована основная перспективная стратегическая цель и руководством принят вариант перспективного плана. На основе текущего плана происходит распределение заданий отдельным производственным подразделениям.

Оперативное планирование заключается в корректировке планов-графиков, обеспечении процесса ежедневного управления трудовыми, финансовыми и материальными ресурсами ООО"ЛайтОн".

Контроль финансово-хозяйственной деятельности предприятия осуществляет налоговые, финансовые и другие государственные органы.

Экономический интерес деятельности ООО"ЛайтОн" заключается в получении прибыли, социально-экономической выгоды. Экономическая мотивация побуждает укрепление финансово-экономического положения, укрепление позиций на рынке, достижение конкурентоспособности и конкурентного успеха.

Таким образом, ООО «ЛайтОн» ориентируется на более полное обеспечение предприятий и физических лиц товарами, что позволяет влиять (и главное, сдерживать) на цену товаров, делая их привлекательными как по качеству, так и по цене, то есть, создавая конкурентные преимущества, влияющие на увеличение объемов деятельности и улучшение финансовых результатов.

На предприятии действует Положение о правилах внутреннего трудового распорядка, Правила противопожарной защиты, техники безопасности и санитарии личной гигиены. С указанными правилами знакомят всех сотрудников.

Далее проведем анализ финансово-экономического состояния ООО «Дорожник» за 2012 — 2014 гг.

Проведем горизонтальный и вертикальный анализ баланса предприятия за 2012 -2014 гг.

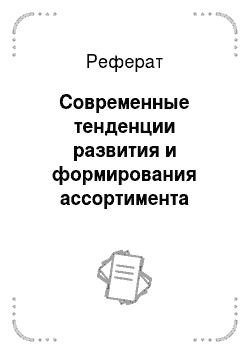

По итогам приложения 1 можно сделать следующие выводы. Величина имущества предприятия в 2014 году составляет 380 972 тыс. руб. Данный показатель увеличился на 159 417 тыс. руб. по сравнению с 2012 годом. Но, не смотря на увеличение по сравнению с 2012 г., в 2013 году данный показатель составлял 307 397.

Как мы видим в целом, имущество предприятия увеличилось. Это может положительно сказаться на всей деятельности. С одной стороны носит отрицательный характер — это могло произойти вследствие увеличения доли наименее ликвидных активов предприятия, и увеличения кредиторской и дебиторской задолженности. С другой стороны это могло произойти в следствие увеличения объемов производства, снижения себестоимости.

На рисунке 1 представлена динамика имущества ООО"ЛайтОн" за 2012 — 2014 годы.

Рис. 4. — Динамика имущества ООО"ЛайтОн" за 2012 — 2014 гг.

Величина внеоборотных средств увеличилась за 2014 год на 80 547 тыс. руб. Это произошло приобретения дополнительного оборудования, машин. С одной стороны подъем внеоборотных средств характеризуется положительно, поскольку свидетельствует об увеличении общего имущества организации. С другой стороны отрицательно, поскольку свидетельствует об увеличении стоимости наименее ликвидных активов предприятия, так как внеоборотные активы относятся к группе медленно реализуемых активов.

Рисунок 2 — Структура активов ООО «ЛайтОн» за 2014 год.

Наибольшую долю в составе внеоборотных активов занимают основные средства — 96%. В структуре имущества предприятия преобладают оборотные активы по итогам 2013 года (51%) по сравнению с величиной внеоборотных активов соответственно — 49%.

Величина оборотных средств увеличилась на 78 870 тыс. руб. При сравнении доли оборотных и основных средств в составе имущества ООО «ЛайтОн» мы видим что, оборотный капитал составляет 51% всего имущества организации. Данное соотношение можно рассматривать с двух позиций. Превышение доли оборотного капитала с одной стороны характеризуются положительно, поскольку величина ликвидных активов больше чем медленно реализуемых. Однако, не смотря на это, такая большая доля оборотного капитала может свидетельствовать и о наличии безнадежной дебиторской задолженности, и о большой доле застоявшихся запасов.

Нужно отметить факт увеличения дебиторской задолженности на 1976 тыс. рублей по сравнению с прошлым годом. При сопоставлении сумм дебиторской и кредиторской задолженностей мы видим, что предприятие на 01.12.2014 г. имеет отрицательное сальдо (дебиторская задолженность ниже кредиторской) (рисунок 3).

Рисунок 3 — Соотношение дебиторской и кредиторской задолженности в ООО «ЛайтОн».

Проанализируем структуру пассивов предприятия по итогам анализа баланса представленного в приложении 1.

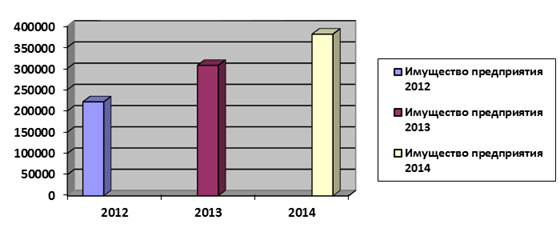

Рисунок 4- Структура пассивов ООО «ЛайтОн» за 2014 год.

Как видно из рисунка 4 наибольшую долю в имуществе предприятия занимает заемный капитал. Это характеризуется отрицательно, поскольку свидетельствует о финансовой зависимости предприятия от внешних источников заимствования. Собственный капитал предприятия за 2014 год увеличился на 1973 тыс. руб. Это произошло вследствие увеличения нераспределенной прибыли предприятия.

Величина заемного капитала на 2014 год составляет 268 311тыс. рублей. Доля заемного капитала в составе общего имущества составляет 70% (рисунок 5).

Рисунок 5 — Соотношение собственного и заемного капитала в ООО «ЛайтОн».

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Финансовое состояние ООО «ЛайтОн» за 2014 год оценивается на основании данных бухгалтерской отчетности следующими показателями платежеспособности, ликвидности.

В приложении 2 представлены результаты расчетов показателей платежеспособности и ликвидности.

Коэффициенты ликвидности характеризуют способность быстро погасить собственные долговые обязательства перед кредиторами. По итогам анализа можно сделать следующие выводы.

Коэффициент срочной (быстрой) ликвидности по итогам 2014 года 0,22. Значение этого показателя характеризует достаточность наиболее ликвидных средств необходимых для покрытия текущих обязательств в виде кредиторской задолженности и краткосрочных займов и кредитов. Такое большое значение коэффициента свидетельствует о высокой доле дебиторской задолженности предприятия.

Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2. Как видно из таблицы 10.3 коэффициент абсолютной ликвидности по итогам 2014 года равен 0,07. В целом это свидетельствует о том, что денежные средства могут в 7% размере покрыть кредиторскую задолженность и краткосрочные кредиты и займы.

Коэффициент текущей ликвидности отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. По итогам 2014 года данный показатель составляет 0,71.

Маневренность собственных оборотных средств составляет по итогам года -0,258. Это свидетельствует о низкой доле денежных средств и приравненных к ним эквивалентов в общей величине оборотных средств.

Коэффициент покрытия по итогам 2014 равен 0,71. Это говорит о том, что оборотные средства полностью покрывают краткосрочные обязательства.

Коэффициент оборота дебиторской задолженности равен 18,93. Данный коэффициент показывает величину выручки, приходящуюся на одну денежную единицу дебиторской задолженности.

После проведения анализа платежеспособности и ликвидности целесообразнее проводить анализ ликвидности баланса по данным бухгалтерского баланса ООО «ЛайтОн» за 2014 год. (приложение 3).

Можно выделить следующие группы активов по степени ликвидности: — абсолютно ликвидные (денежные средства, краткосрочные финансовые вложения); - быстрореализуемые (дебиторская задолженность);- медленно реализуемые (запасы, НДС, прочие оборотные активы);- труднореализуемые (итог по Первову разделу бухгалтерского баланса — табл. 1).

Таблица 1 — Фактические значения расчетов ООО «ЛайтОн» за 2014 год.

Нормативное значение. | Фактическое значение за 2014 год. | |

А1? П1. | А1 — П1? 0. | — 231 297. |

А2? П2. | А2 — П2? 0. | 7 190. |

А3? П3. | А3 — П3? 0. | 146 789. |

П4? А4. | П4 — А4? 0. | — 77 318. |

По итогам анализа мы видим, что выполняются третье и второе неравенство.

Таким образом, по итогам анализа ликвидности баланса ООО"ЛайтОн" необходимо вести работу по снижению величины долгосрочных обязательств, и кредиторской задолженности.

Далее проведем анализ финансовой устойчивости и деловой активности по данным баланса ООО"ЛайтОн" за 2014 г.

Коэффициент автономии (финансовой независимости), показывает удельный вес собственных средств в общей сумме источников финансирования, нормативное значение (0,5 -0,7). За 2014 год данный показатель составляет 0,30. Этому способствовал рост собственного капитала ООО"ЛайтОн" по итогам 2014 года.

Коэффициент соотношения заемных и собственных средств на конец 2014 г. составляет 2,38, Это говорит о том, что заемные средства превышают собственные. Нормативным значением является 1, то есть равенство доли собственных и заёмных средств. (приложение 4).

Коэффициент маневренности собственного капитала на конец 2014 г. равно 1,70 т. е. 100% собственного капитала вложено в капитальные активы и направлено на финансирование текущей деятельности.

Коэффициент финансовой зависимости составляет 3,38. Он показывает, что на одну единицу собственного капитала приходится 3,38 стоимости активов.

Результаты анализа деловой активности представлены в приложение 5.

Анализ деловой активности предприятия, или показатели оборачиваемости, позволяют оценить, насколько эффективно предприятие использует свои (или привлеченные) средства в процессе хозяйственной деятельности.

Таким образом, произведенный анализ финансовых показателей ООО «ЛайтОн» дает полную картину о деятельности предприятия, и позволит в дальнейшем повысить эффективность деятельности.

Текущие обязательствасоставная часть заемных средств, их размер существенно влияет на уровень платежеспособности организации, поэтому необходимо оценивать состав и динамику их изменений.

По своему составу текущие обязательства далеко не однородны. Различны также финансовые и правовые последствия, связанные с наличием у предприятия такого источника финансирования. С одной стороны, обязательства представляются доступным и относительно дешевым видом заемного финансирования. С другой стороны, текущая задолженность характеризуется относительно коротким периодом использования, ограничивающимся сроком от нескольких дней до нескольких месяцев.

Именно ограниченность срока текущих обязательств представляет собой фактор финансовой напряженности, поскольку задержка погашения обязательств (для чего, как правило, требуются денежные средства) может привести к негативным финансово-экономическим последствиям от убытков в виде штрафов и пеней до потери имущества или всего бизнеса в результате банкротства.

Своевременное погашение краткосрочных обязательств — важнейшая задача организации, а экономический анализ призван своевременно сигнализировать о неблагоприятных тенденциях, одна из которых — наличие просроченных текущих обязательств.

Структурно-динамический анализ текущих обязательств организации предполагает проведение горизонтального (динамического) и вертикального (структурного) анализа.

Таблица 2 — Анализ состава и динамики текущих обязательств за 2012;2014 г.

Показатель. | Значение показателя. | Изменение за анализируемый период. | ||||||

в тыс. руб. | в тыс. руб. | в тыс. руб. | в % к валюте баланса. | в % к валюте баланса. | тыс. руб. (гр.5-гр.3). | ± % ((гр5/гр.3) *100%-100. | ||

на начало анализируемого периода. (2011). | на конец анализируемого периода (2013). | |||||||

Заемные средства. | 10 007. | 7 647. | 17 057. | 9,04. | 8,71. | 7 050. | ||

Кредиторская задолженность. | 98 376. | 187 577. | 251 228. | 88,83. | 128,25. | 152 852. | ||

Доходы будущих периодов. | 0,00. | 0,00. | ||||||

Оценочные обязательства. | 2 326. | 2,10. | 0,00. | — 2 326. | — 100. | |||

Прочие обязательства. | 0,03. | 0,013. | — 6. | — 19. | ||||

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА. | 110 741. | 195 894. | 85 153. |

Как видно из таблицы 2 основная доля в составе текущих обязательств принадлежит кредиторской задолженности (88%).

В целом величина краткосрочных обязательств по итогам 2014 года составляет 195 894 тыс. руб. Данный показатель за три года изменился в сторону увеличения на 268 311 тыс. руб.

Анализ текущих обязательств, являясь важнейшей составной частью деятельности бухгалтерии и всей системы финансового менеджмента организации, позволяет ее руководству:

- — определить, как изменилась величина долговых обязательств по сравнению с началом года или другого анализируемого периода;

- — оценить, оптимально ли соотношение дебиторской и кредиторской задолженности, и если нет, как добиться его оптимальности, что для этого нужно сделать;

- — найти рациональное соотношение между величиной кредиторской задолженности и объемом продаж, оценить целесообразность увеличения реализации услуг в кредит, определить пределы ценовых скидок для ускорения оплаты выставленных счетов;

- — прогнозировать состояние долговых обязательств организации в пределах текущего года, что позволит улучшить финансовые результаты ее деятельности.