Особенности ведения бухгалтерского учета на малых предприятиях

Сумма по любой операции записывается одновременно в двух ведомостях: в одной — по дебету счета с указанием номера кредитуемого счета, в другой — по кредиту корреспондирующего счета. В обеих ведомостях делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения. Для организации учета по упрощенной форме учета малым предприятиям рекомендуется… Читать ещё >

Особенности ведения бухгалтерского учета на малых предприятиях (реферат, курсовая, диплом, контрольная)

В условиях рыночной экономики деятельность в малых предприятиях направлена на получение прибыли, обеспечение рентабельности производства и продаж, бухгалтерский учет как одна из функций управления организацией призван этому способствовать.

По мнению американского исследователя Б. Райана, «в идеальном случае роль бухгалтера заключается в снабжении финансовой информацией руководителей каждого уровня и в обеспечении взаимодействия и понимания».

Малые предприятия организуют бухгалтерский учет, самостоятельно выбирая его форму из утвержденных соответствующими нормативными актами, при этом исходит из потребностей и масштаба финансово-хозяйственной деятельности, нужд управления, численности работников, и учитывая применяемые режимы налогообложения. Вся совокупность способов ведения бухгалтерского учета малого предприятия находит отражение в его учетной политике.

В соответствии с ПБУ 1/98 «Учетная политика организации» учетная политика формируется главным бухгалтером организации и утверждается руководителем организации.

Новое ПБУ 1/2008 заменит ПБУ 1/98, которое отменяется с 01.01.2009 г. Формированием вправе заниматься не только главный бухгалтер, но и тот, на кого возложено ведение бухгалтерского учета в организации.

Принятие учетной политики для целей бухгалтерского учета обусловлено необходимостью ведения такого учета. Если бухгалтерский учет не ведется, то и соответствующая политика не формируется. В п. 3 ст.4 Закона о бухгалтерском учете сказано, что организации, применяющие УСН, освобождаются от обязанности вести бухгалтерский учет. Они ведут учет доходов и расходов в порядке, установленном главой 262 НК РФ, а учет основных средств и нематериальных активов — в порядке, предусмотренном законодательством РФ о бухгалтерском учете. Компания, применяющая УСН, ведет бухгалтерский учет лишь в отношении ОС и НМА, значит, только при учете этих активов есть необходимость принятия учетной политики. Необходимость принятия учетной политики для целей бухгалтерского учета компаниями, применяющими УСН, диктуется и тем, что в случае потери права на применение специального режима придется восстанавливать бухгалтерский учет. Кроме того, без отчетности инвесторы и кредиторы не смогут объективно оценить финансовое состояние организации. Согласно ст. 34624 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов. Таким образом, в политике можно определить порядок ведения Книги учета доходов и расходов, например, на бумажном носителе или в электронном виде (п. 1.4 Порядка заполнения Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения). Кроме того, при объекте налогообложения «доходы, уменьшенные на величину расходов» компания может в учетной политике определить, какой порядок признания расходов она будет применять в целях уплаты единого налога при УСН.

Налоговым кодексом РФ не предусмотрена обязанность иметь учетную политику для целей налогообложения для компаний, уплачивающих единый налог на вмененный доход (ЕНВД). Что касается учетной политики для целей бухгалтерского учета, то обязанность иметь ее корреспондируется с обязанностью вести бухгалтерский учет.

Если компания совмещает два специальных режима (УСН и ЕНВД), то обязанность иметь «налоговую» учетную политику тоже НК РФ не предусмотрена. Однако п. 6 и 7 ст. 34626 НК РФ установлена обязанность компании, уплачивающей ЕНВД, вести раздельный учет в случае применения параллельно с ЕНВД других систем налогообложения, в том числе УСН, а также в случае ведения нескольких видов деятельности, переводимых на уплату ЕНВД. Чтобы организовать раздельный учет, необходимо определить методы его ведения, т. е. принять учетную политику.

При формировании учетной политики малые предприятия должны отразить как минимум следующие вопросы:

- — функции и структура бухгалтерской службы;

- — правила документооборота и технология обработки учетной информации;

- — систематизация бухгалтерского и налогового учета;

- — рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- — формы первичных учетных документов и регистров бухгалтерского и налогового учета, применяемые для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- — другие решения, необходимые для организации бухгалтерского учета.

На всей территории нашей страны действуют единые правила бухгалтерского учета. Федеральный закон от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете» является документом, устанавливающим основы нормативно-правового регулирования бухгалтерского учета. Особенности ведения бухгалтерского учета малыми предприятиями регулируются несколькими положениями Закона о бухгалтерском учете, п. 3 ст.4.

Не менее существенное значение для малых предприятий в Законе «О бухгалтерском учете» имеет п. 2 ст.5. В этом пункте указывается, что в нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для малых предприятий.

Помимо Типовых рекомендаций, которые являются единственным нормативно-правовым актом, всецело посвященным регулированию бухгалтерского учета на предприятиях малого бизнеса, особенности нормативно-правового регулирования предусматриваются и в Положениях по бухгалтерскому учету. Субъекты малого предпринимательства имеют право не применять при ведении бухгалтерского учета и составления бухгалтерской отчетности следующие ПБУ:

- — ПБУ 8/01 Условные факты хозяйственной деятельности (п.2);

- — ПБУ 12/2000 Информация по сегментам (п.3);

- — ПБУ 18/02 Учет расчетов по налогу на прибыль (п.2);

- — ПБУ 11/2008 Информация об аффилированных лицах (п.3);

- — ПБУ 1/2008 Учетная политика организации (п.3);

- 22.07.2008 г. Правительство РФ приняло постановление № 556 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства». В этом документе установлены предельные значения выручки без учета НДС за предшествующий год для следующих типов компаний:

- — микропредприятие — 60 млн руб.;

- — малое предприятие — 400 млн руб.;

- — среднее предприятие — 1000 млн руб.

Если выручка выше или ниже данного значения в течение двух календарных лет, идущих подряд, в таком случае организация будет относиться к другой категории субъекта малого бизнеса. Об этом сказано в п. 4 ст.4 Федерального закона от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». А также компания может представить бухгалтерскую отчетность в объеме Бухгалтерского баланса и Отчета о прибылях и убытках.

Организация бухгалтерского учета на малых предприятиях характеризуется некоторыми особенностями, не свойственными средним и крупным организациям. Как правило, в бухгалтерской службе работает один бухгалтер, которые является и главным бухгалтером, иногда у него имеется помощник, выполняющий функции счетовода и курьера. Если имеется значительное число контрагентов, широкая номенклатура реализуемого товара, различные виды деятельности и существенный штат работников, то и бухгалтерия представляет самостоятельное структурное подразделение, состоящее из нескольких работников.

Одной из основных функций малых предприятий, ведущих бухгалтерский учет, является правильное исчисление налоговых обязательств. Особенности организации налогового учета зависят от применяемого организацией режима налогообложения.

Малое предприятие само выбирает форму бухгалтерского учета, исходя из потребности своего производства и управления, их сложности и численности работающих.

На малых предприятиях можно применять следующие формы бухгалтерского учета:

- 1) единую журнально-ордерную форму;

- 2) упрощенную форму бухгалтерского учета с использованием регистров бухгалтерского учета;

- 3) Книгу учета доходов и расходов организаций, применяющих УСН;

- 4) простую форму бухгалтерского учета;

- 5) журнально-ордерную форму счетоводства для небольших предприятий;

- 6) системы регистров на основе используемых программных продуктов (1С, БЭСТ, Инфо-бухгалтер и другие).

Применение единой журнально-ордерной формы бухгалтерского учета в полной мере возможно в условиях малых предприятий и широко используется в программных продуктах. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. Сальдовый баланс составляется по данным Главной книги с использованием в необходимых случаях отдельных показателей из учетных регистров.

Упрощенная форма бухгалтерского учета с использованием регистров бухгалтерского учета предполагает его ведение в следующих ведомостях:

- 1) ведомости № В-1 по учету основных средств и начисленных амортизационных отчислений;

- 2) ведомости № В-2 по учету производственных запасов и товаров;

- 3) ведомости № В-3 по учету затрат на производство;

- 4) ведомости № В-4 по учету денежных средств и фондов;

- 5) ведомости № В-5 по учету расчетов и прочих операций;

- 6) ведомости № В-6 (оплата) по учету реализации;

- 7) ведомости № В-7 по учету расчетов с поставщиками;

- 8) ведомости № В-7 по учету по учету оплаты труда;

- 9) ведомости № В-9 (шахматная).

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов (приложение 5).

Сумма по любой операции записывается одновременно в двух ведомостях: в одной — по дебету счета с указанием номера кредитуемого счета, в другой — по кредиту корреспондирующего счета. В обеих ведомостях делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения. Для организации учета по упрощенной форме учета малым предприятиям рекомендуется составить на основе типового Плана счетов рабочий план счетов, который позволял бы с минимальными трудозатратами обеспечить их выполнение.

Простая форма бухгалтерского учета используется организациями, совершающими незначительное число хозяйственных операций (не более 30 в месяц), не осуществляющих производство продукции и работ, связанное с большими затратами материальных ресурсов.

При этой форме учет операций ведется путем регистрации в Книге (журнале) учета хозяйственных операций по форме № К-1 (приложение 6).

Также предприятие должно вести ведомость учета заработной платы по форме № В-8 для учета расчетов по оплате труда с работниками и подоходному налогу с бюджетом (приложение 7).

Книга учета хозяйственных операций является регистром аналитического и синтетического учета. На основании данного учета можно определить наличие имущества и денежных средств, их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Бухгалтерская отчетность является комбинированным регистром бухгалтерского учета, который содержит все применяемые малым предприятием бухгалтерские счета. Учет хозяйственных операций ведется на каждом из этих счетов.

Книга учета доходов и расходов организаций, применяющих УСН, не предполагает отражение хозяйственных операций методом двойной записи. При выборе в качестве объекта налогообложения доходов расходы в Книге учета доходов и расходов не отражаются.

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, которые применяют УСН, утверждена Приказом Министерства по налогам и сборам РФ от 28.10.2002 г. № БГ-3−22/606 и порядок отражения хозяйственных операций в Книге учета доходов и расходов (в ред. от 26.03.2003 г. № БГ-3−22).

Разработанная МНС России форма Книги учета доходов и расходов не позволяет исчислить налоговые обязательства организации, так как не содержит достаточной информации, а именно:

- — согласно п. 2 ст.346.17 НК РФ «расходами признаются затраты после их фактической оплаты», значит одного документа об оплате произведенных расходов недостаточно, необходим документ, который свидетельствует о том, что указанные расходы произведены;

- — сумма оплаты может не совпадать с суммой произведенных расходов.

- — некоторые расходы признаются в зависимости от величины других показателей за налоговый период, значит, их оценка в разные периоды может меняться. Книга учета доходов и расходов позволяет учесть и отразить расходы только в один момент времени, то есть либо в момент их осуществления, либо в момент их оплаты.

Если по итогам отчетного или налогового периода доходы компании превысили 20 млн руб., то она теряет право применять упрощенную систему (п. 4 ст. 346.13 НК РФ). Организация должна индексировать лимит выручки, равный 20 млн руб., на коэффициент-дефлятор который ежегодно устанавливает Минэкономразвития России, предварительно согласовав его с Минфином России. В 2008 г. коэффициент-дефлятор составил 1,34 (приказ Минэкономразвития России от 22.10.2007 г. № 357). В 2008 г. фирма может потерять право применять упрощенную систему налогообложения, когда ее доходы достигнут 26,8 млн руб. (20 млн руб. * 1,34).

Возможность применять упрощенную систему налогообложения никак не зависит от статуса предприятия. Требования к налогоплательщикам, применяющим «упрощенку», прописаны в Налоговом кодексе, а параметры малых предприятий устанавливает Правительство РФ.

Если малое предприятие применяет УСНО, то основной особенностью этого налогового режима является то, что доходы и расходы признаются по кассовому методу. С целью интеграции бухгалтерского учета в налоговый целесообразно использовать форму бухгалтерского учета, позволяющую применять кассовый метод учета дохода и расходов. Такая возможность предоставляется Типовыми рекомендациями по организации бухгалтерского учета для субъектов малого предпринимательства.

Согласно приказу Минфина России № 64н на основе Типового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности, организация составляет рабочий план счетов бухгалтерского учета и тем самым обеспечивает контроль сохранности имущества, выполнением обязательств и достоверностью данных бухгалтерского учета.

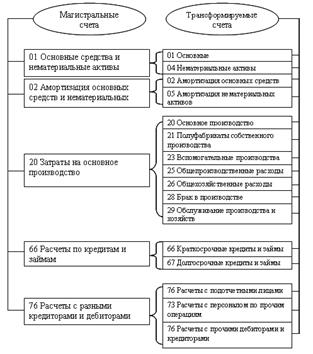

Некоторые существующие счета согласно приказу Минфина России № 94н, должны трансформироваться путем перевода их из состава счетов в субсчета магистральных счетов.

В малых предприятиях, применяющих УСНО, перегруппировка указанных счетов в субсчета и в некоторых случаях корректировка наименований существующих счетов является целесообразным. Это связано с тем, что, как правило, в малых предприятиях за отчетный период осуществляется небольшое количество хозяйственных операций.

Применение данного подхода приведет к сокращению объема рабочего плана счетов, размеров Главной книги и шахматной ведомости.

Рис. 5. Схема трансформации счетов бухгалтерского учета для предприятия малого бизнеса

Приказ № 64-н предусматривает положения, при которых организация самостоятельно приспосабливает применяемые регистры бухгалтерского учета к специфике своей деятельности, но для организации ведения аналитического учета организации малого бизнеса должны решить следующие задачи:

- — систематизировать существующие регистры по учету имущества и обязательств согласно указанным формам бухгалтерского учета;

- — провести анализ форм регистров, отраженных в приказе № 64-н и если необходимо их откорректировать и разработать новые;

- — предложить формы регистров, которые способствуют отражению информации по расходам для расчетов налогооблагаемых баз различных режимов.

Необходимо осуществлять систематизацию учетных регистров в зависимости от применяемой формы бухгалтерского учета. Таблица № 5 (приложение 8).

Согласно ст. 313 НК РФ «в случае, если в регистре бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями глава 25, налогоплательщик вправе самостоятельно дополнить применяемые регистры бухгалтерского учета дополнительными реквизитами, либо вести самостоятельные регистры налогового учета».