Однофакторные модели.

Факторные модели и процессы формирования дохода.

Однофакторные модели.

Свойства однофакторных моделей

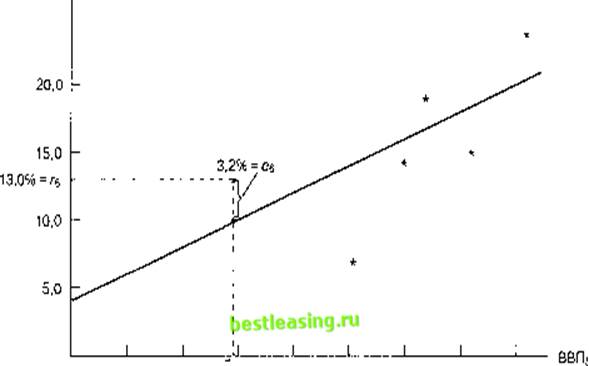

На рис. ll. l нулевой фактор равен 4% за период. Это доходность, которая ожидалась бы для акций Widget, если бы предсказанный темп прироста ВВП равнялся нулю. Чувствительность акций Widget к предсказанному темпу прироста ВВП (Ь) равна двум, что совпадает с наклоном прямой линии на рис. 11.1. Это значение указывает на то, что более высокий предсказанный прирост ВВП ассоциируется с более высокой… Читать ещё >

Однофакторные модели. Факторные модели и процессы формирования дохода. Однофакторные модели. Свойства однофакторных моделей (реферат, курсовая, диплом, контрольная)

Некоторые инвесторы утверждают, что процесс формирования дохода по ценным бумагам описывается одним-единственным фактором. Например, они могут считать, что доходности ценных бумаг реагируют на предсказанный темп роста валового внутреннего продукта (ВВП)2. Табл. 11.1 и рис. 11.1 иллюстрируют один из способов наполнения содержанием подобных утверждений.

Год. | Темп роста ВВП. | Уровень инфляции. | Доходность акций компании Widget. |

5,7%. | 1,1%. | 14,3%. | |

6,4. | 4,4. | 19,2. | |

7,9. | 4,4. | 23,4. | |

7,0. | 4,6. | 15,6. | |

5,1. | 6,1. | 9,2. | |

2,9. | 3,1. | 13,0. | |

Таблица 11.1.

Рис. 11.1. Однофакторная модель

Пример Горизонтальная ось на рис. ll. l соответствует предсказанному темпу прироста ВВП, а вертикальная ось — доходности акций компании Widget. Каждая звездочка на графике представляет собой комбинацию доходности акций Widget и темпа прироста ВВП для соответствующего года согласно табл. ПЛ. С помощью метода простой регрессии данные были аппроксимированы прямой линией. (Слово простой означает, что в правой части уравнения имеется лишь одна переменная, в этом случае — ВВП3.) Эта прямая имеет положительный наклон, равный двум, что указывает на существование положительной связи между скоростью прироста ВВП и доходностью по акциям компании Widget. Более высокие темпы прироста ВВП соответствуют более высоким доход-нос тям.

Связь между предсказанным темпом прироста ВВП и доходностью акций компании Widget может быть выражена в виде уравнения:

r1 = а + bВВП1 + е1, (ll.l).

где r1 — доходность акций т период t;

ВВП1- предсказанный темп прироста ВВП за период г,.

e1 — уникальная, или специфическая, доходность за период t;

b — чувствительность (sensitivity) к предсказанному темпу прироста ВВП ;

а — нулевой фактор для ВВП.

На рис. ll. l нулевой фактор равен 4% за период. Это доходность, которая ожидалась бы для акций Widget, если бы предсказанный темп прироста ВВП равнялся нулю. Чувствительность акций Widget к предсказанному темпу прироста ВВП (Ь) равна двум, что совпадает с наклоном прямой линии на рис. 11.1. Это значение указывает на то, что более высокий предсказанный прирост ВВП ассоциируется с более высокой доходностью акций Widget. Если предсказанный прирост ВВП равен 5%, то акции Widget дадут доходность 14% (4% + 2×5%). Если предсказанный прирост ВВП будет на 1% больше, т. е. составит 6%, то доходность должна быть на 2% больше, т. е. равняется 16%.

В этом примере предсказанный прирост ВВП за шестой год был равен 2,9%, а фактическая доходность акций Widget составила 13%. Следовательно, уникальная доходность акций Widget (обозначенная е;) в этом конкретном году была равна 3,2%. Это число было получено путем вычитания величины ожидаемой доходности, соответствующей предсказанному приросту ВВП в 2,9%, из фактической доходности, равной 13%. В этом случае ожидаемая доходность акций Widget составила бы 9,8% (4 + 2×2,9%). Тем самым специфическая доходность получается равной +3,2% (13% - 9,8%).

В итоге однофакторная модель, представленная рис. 11.1 и уравнением (11.1), отражает доходность акций Widget за любой конкретный период в виде суммы трех элементов:

- 1. Элемент, одинаковый для всех периодов (член а).

- 2. Элемент, который меняется от периода к периоду и зависит от предсказанного темпа прироста ВВП (член bВВП;).

- 3. Элемент, специфический для конкретного рассматриваемого периода (член е1).