Введение.

Основные принципы построения и использования автоматизированных систем бухгалтерского учета, анализа и аудита

Таким образом, бухгалтерский и управленческий учёт оперируют разными объектами учёта. В большинстве современных программных продуктов есть возможность раздельного ведения оперативного и бухгалтерского учёта, но методы её реализации существенно различаются. Наиболее удобным является способ, когда подсистемы оперативного управления (оперативный учёт и планирование) и фискального учёта разделены… Читать ещё >

Введение. Основные принципы построения и использования автоматизированных систем бухгалтерского учета, анализа и аудита (реферат, курсовая, диплом, контрольная)

Многие руководители и менеджеры предприятий пытаются подобрать себе такой программный продукт, который позволил бы им с наименьшими трудозатратами перейти от учёта деятельности к управлению предприятием. На рынке в настоящий момент представлен большой спектр продуктов для построения системы управления производственным предприятием — от простых учётных до сложных систем управления класса ERP. Все эти системы имеют свои особенности, свою бизнес-логику. Тем не менее, для успешного внедрения информационной системы на базе выбранного программного продукта необходимо, чтобы логика, заложенная в программный продукт, соответствовала основным бизнес-процессам на предприятии, особенно в части оперативного учёта и планирования.

В работе будут рассмотрены основные принципы построения и использования автоматизированных систем бухгалтерского учета, анализа и аудита.

Основные принципы построения и использования автоматизированных систем бухгалтерского учета, анализа и аудита

Основной принцип, на котором должна строиться автоматизированная система управления предприятием — это разделение оперативного и бухгалтерского (налогового) учёта по разным подсистемам. Данный принцип основывается на том факте, что бухгалтерский и управленческий учёт ведутся для разных целей и обладают принципиально разными свойствами, хотя и могут основываться на одних исходных данных. Основными отличиями между ними являются:

- § оперативность учёта — бухгалтерский учёт ведется, как правило, с задержкой на 5 — 20 дней, в то время как для принятия управленческих решений часто надо обладать информацией в режиме реального времени;

- § глубина учёта — для управленческого учёта свойственна более глубокая детализация, чем для бухгалтерского. В качестве примера можно привести контроль материальных потоков. Для управленческих целей зачастую необходимо отслеживать полный маршрут движения ТМЦ, вплоть до наличия их на отдельных производственных участках. Для бухгалтерского учёта такая детализация является совершенно излишней[5].

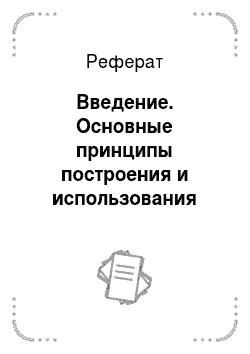

Таким образом, бухгалтерский и управленческий учёт оперируют разными объектами учёта. В большинстве современных программных продуктов есть возможность раздельного ведения оперативного и бухгалтерского учёта, но методы её реализации существенно различаются. Наиболее удобным является способ, когда подсистемы оперативного управления (оперативный учёт и планирование) и фискального учёта разделены не только логически, но и работают с разными объектами учёта и документами. Схематично основные подсистемы, речь о которых шла выше, могут быть представлены так, как показано на рис. 1.

Рис. 1. Разделение подсистем оперативного управления и учета

В таблице 1 приведены объекты учёта с точки зрения подсистем оперативного и бухгалтерского учёта. При необходимости пользователь должен иметь возможность настроить связь между объектами учёта обеих подсистем таким образом, чтобы каждому объекту бухгалтерской подсистемы могло быть поставлено в соответствие несколько объектов оперативной подсистемы. Эта связь используется в дальнейшем при автоматическом формировании документов бухгалтерского учёта на основании оперативных документов.

Таблица 1. Объекты учета для разных подсистем.

Разделение подсистем на уровне объектов учёта и документов позволяет упростить документооборот, сделать отдельные документы более понятными и удобными в работе, избежать противоречий при настройке системы прав доступа, увеличить производительность автоматизированной системы[1].

Наряду с разделением оперативного и бухгалтерского (налогового) учёта при выборе программного продукта необходимо иметь в виду требования, касающиеся соответствия идеологии системы основным процессам управления производственным предприятием, а также поддержку непрерывного цикла управления, начиная от планирования продаж и заканчивая отгрузкой продукции покупателю. Укрупнено такая замкнутая цепочка управления информационными потоками представлена на рис. 2.

Рис. 2. Цепочка управления

В таблице под схемой показаны подразделения производственного предприятия, которые участвуют в формировании данных в системе (Ф) и получают информацию (И) на данном этапе процесса. По схеме видно, что на основе анализа данных, получаемых из системы, лица, принимающие решения, могут выработать корректирующие управляющие воздействия по перепланированию и (или) исполнению производственных планов.