Условия кредитования для российских семей

Семьи абитуриентов, готовящихся к поступлению в экономические и естественнонаучные вузы, готовы взять кредит по низкой процентной ставке (9−10% годовых), в то время как семьи будущих юристов и гуманитариев согласны взять кредит под более высокий процент (в среднем, 11−12% годовых). Этот факт можно объяснить следующим образом: несмотря на то, что ожидаемая отдача от обучения по первым двум типам… Читать ещё >

Условия кредитования для российских семей (реферат, курсовая, диплом, контрольная)

В качестве основы для исследования использовались данные, полученные в ходе опроса старшеклассников и их родителей осенью 2007 г. в рамках проекта «Образовательные стратегии абитуриентов», реализуемого Лабораторией институционального анализа экономических реформ ГУ ВШЭ. В опросе приняли участие 1600 семей (учащиеся выпускных классов, готовящиеся к поступлению в вуз, и их родители) из крупных городов России.

Вопросы, которые касались финансирования высшего образования и, в частности, образовательных кредитов, задавались именно родителям. У них спрашивали, готова ли семья в случае необходимости взять образовательный кредит на обучение ребенка, уточняли, на какие условия кредитования они согласятся. Среди параметров, характеризующих программы образовательного кредитования, были выделены: процентная ставка, размер кредита, продолжительность льготного периода, срок кредитования. Респонденты указывали, при каких значениях соответствующих параметров они будут готовы взять кредит, т. е. какой диапазон значений характеристик кредита является для них предпочтительным.

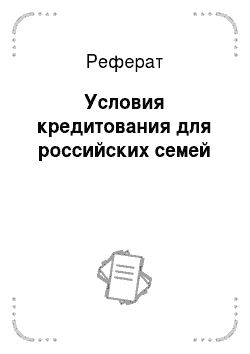

Вопрос: Укажите параметры кредитования, при которых ваша семья согласилась бы взять образовательный кредит.

На данный вопрос дали ответ более 37% респондентов. При этом средняя ставка процента по выборке составила 10,2% годовых, средний размер кредита — 28 610 руб. в год, средний срок кредитования — 6 лет. Распределения ответов на вопрос, отражающие потенциальный спрос на образовательный кредит, показаны на рис. 2.

Рис. 2 Желаемые параметры кредитования

Рассмотрим взаимосвязь между стоимостью заемных средств — ставкой процента — и долей семей, которые готовы использовать кредиты. Зависимость строилась по следующему принципу. Вычислялся накопленный процент респондентов, готовых обратиться за образовательным кредитом: если респондент готов взять кредит по максимальной ставке 25%, то он возьмет этот кредит и по ставке 20%, 10% и т. д. Соответствующая зависимость показана на рис. 3. В среднем, снижение процентной ставки на 1 п.п. увеличивает долю респондентов, готовых обратиться за образовательным кредитом, на 1,5 п.п.

Рассмотрим, как различаются ответы респондентов на вопросы о приемлемых условиях образовательного кредитования в зависимости от социально-демографических характеристик семей респондентов.

Диаграммы рассеяния свидетельствуют о том, что приемлемые для семей условия кредитования никак не варьируются в зависимости от дохода респондентов (рис. 4).

кредитование образовательный спрос.

Рис. 4 Связь между доходом на одного человека и желаемым сроком кредитования

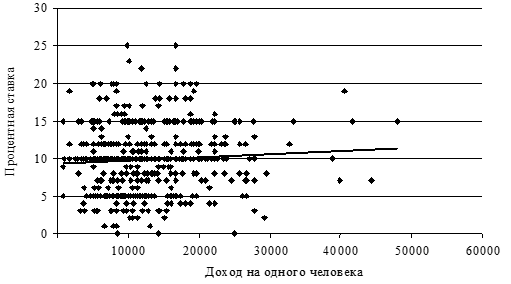

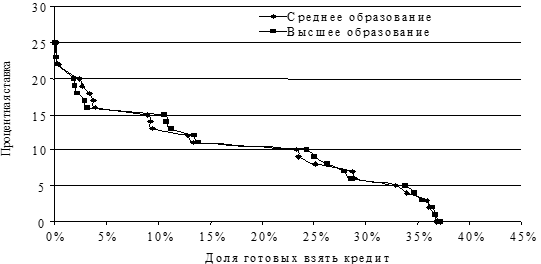

Кроме того, в процессе анализа данных было получено, что уровень образования родителей не оказывает существенного влияния на величину желаемой процентной ставки (рис. 5).

Рис. 5 Готовность обратиться за образовательным кредитом в зависимости от уровня образования родителей

Семьи абитуриентов, готовящихся к поступлению в экономические и естественнонаучные вузы, готовы взять кредит по низкой процентной ставке (9−10% годовых), в то время как семьи будущих юристов и гуманитариев согласны взять кредит под более высокий процент (в среднем, 11−12% годовых). Этот факт можно объяснить следующим образом: несмотря на то, что ожидаемая отдача от обучения по первым двум типам специальностей является достаточно высокой, ей соответствует и большая доля неопределенности (высокое стандартное отклонение отдачи от образования). Поэтому в момент выбора вуза достаточно сложно сказать о дальнейшем трудоустройстве абитуриента.

Полученные данные свидетельствуют о том, что в докризисный период более половины российских семей, готовых в случае необходимости воспользоваться образовательным кредитом, при обсуждении приемлемых условий кредитования ориентировались на существующие на рынке программы. Годовые ставки выше 12% в качестве приемлемых указали около 20% семей, в то время как при нулевых ставках кредиты готовы взять около 37% семей.

В целом проведенные расчеты показывают, что условия кредитования оказывают существенное влияние на готовность семей использовать в случае необходимости образовательный кредит. В настоящей работе были также изучены взаимосвязи между приемлемыми для семей студентов условиями кредитования и их социально-демографическими характеристиками. Четких взаимосвязей между соответствующими переменными выявлено не было. Следует, однако, отметить, что по данным других российских работ, посвященных изучению потенциального спроса на образовательные кредиты, семьи студентов из разных социальных групп различаются готовностью к использованию заемных средств для финансирования образования. Представители низкодоходных групп реже говорят о такой готовности, нежели представители групп со средними доходами и выше.

Анализ и сопоставление предлагаемых и приемлемых для семей условий кредитования позволяет говорить о некоторой сегментации рынка. Так, наблюдается относительный дефицит предложения образовательных кредитов при невысоких ставках процента — около 10−12% - и относительный избыток при более высоких ставках. Это свидетельствует о том, что запуск программ кредитования с участием государства представляется крайне важной мерой модернизации системы финансирования высшего образования. При обеспечении государственных гарантий возврата кредита коммерческим банкам и возможном субсидировании процентных ставок в период стабильной экономической ситуации можно добиться расширения спроса на подобные программы на 70−80%.