Факторы ресурсосбережения.

Стратегии ресурсосбережения товаров

Норма расхода — это максимально допустимое плановое количество сырья, материалов и других элементов оборотных средств (ОС) на производство единицы продукции (работы) установленного качества в планируемых условиях производства. В экономической теории закон экономии времени рассматривается как экономия суммы прошлого и живого труда на единицу продукции или как неуклонное снижение себестоимости… Читать ещё >

Факторы ресурсосбережения. Стратегии ресурсосбережения товаров (реферат, курсовая, диплом, контрольная)

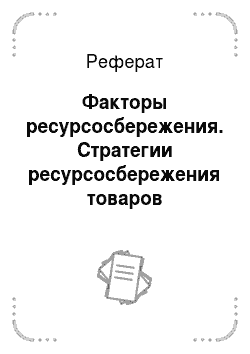

Улучшение перечисленных выше показателей эффективности деятельности фирмы и ресурсоемкости товаров возможно в результате разработки и реализации организационно-технических мероприятий, комплексно отражающих факторы ресурсосбережения. Классификация факторов ресурсосбережения на уровне фирмы, представленная на рисунке 1:

Одним из важнейших факторов ресурсосбережения является использование закона эффекта масштаба производства. Увеличение масштаба (программы) производства можно достигнуть по товарам в целом — за счет расширения рынка сбыта и межвидовой унификации товаров; по составным частям товаров — за счет внутривидовой унификации. При увеличении масштаба производства появляется возможность применять ресурсосберегающие экономичные технологии, сокращать потери материальных ресурсов с 50% (в единичном и мелкосерийном производстве) до 5% (в массовом производстве).

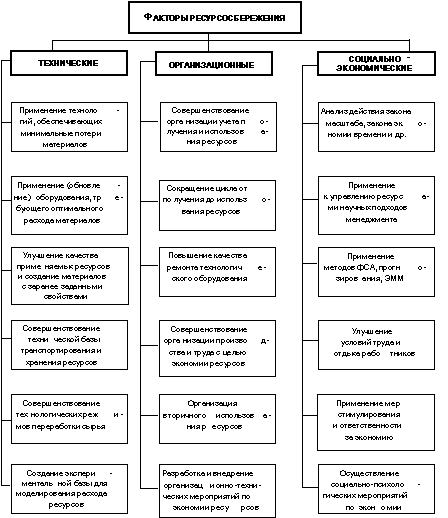

Рисунок 1 — Классификация факторов ресурсосбережения ресурсоемкость товар фирма стабильность Концепция стратегического менеджмента ориентирует фирмы на долговременную эффективную работу. Основными условиями завоевания в конкурентной борьбе имиджа являются высокое качество товаров и снижение затрат на их эксплуатацию (использование), которые по большинству промышленных товаров превышают затраты на изготовление. Поэтому анализ структуры совокупных затрат за жизненный цикл товара с целью их уменьшения является одним из факторов ресурсосбережения. В экономической теории механизм снижения совокупных затрат описывается законом экономии времени.

В экономической теории закон экономии времени рассматривается как экономия суммы прошлого и живого труда на единицу продукции или как неуклонное снижение себестоимости продукции на единицу потребительной стоимости.

Этот подход охватывает только затраты в сфере производства товара, без увязки их с будущими затратами в сфере потребления и полезным эффектом товара у потребителя. Если применить к проблеме экономии времени совокупность научных подходов, то закон экономии времени будет отражать экономические процессы в динамике, за весь жизненный цикл товара, тогда совокупные затраты будут равны сумме прошлого, живого и будущего труда (который потребуется затратить в будущем для получения от товара полезного эффекта). Математически закон экономии времени будет иметь следующий вид:

где ПТ — затраты прошлого (овеществленного) труда на производство или потребление товара;

ЖТ — затраты живого труда, т. е. заработная плата всех работников, приходящаяся на данный товар на данной стадии его жизненного цикла, плюс прибыль на этой стадии (или необходимый и прибавочный труд);

БТ — затраты будущего труда, которые будут осуществляться в будущие периоды для производства или потребления товара;

Пс — суммарный, за нормативный срок службы, полезный эффект или отдача товара у потребителя.

Сумма прошлого, живого и будущего труда — это совокупный труд за жизненный цикл товара (в конкретной экономике — это совокупные затраты). Доля каждого вида труда в совокупном труде изменяется в динамике. Например, перед началом маркетинговых исследований совокупный труд равен будущему, т. е. к исследованиям еще не приступили, не понесли никаких затрат. После окончательной утилизации товара, наоборот, весь совокупный труд равен прошлому труду, т. е. в будущем уже не надо будет нести по данному товару какие-либо затраты. Будущий труд при наступлении соответствующей стадии раскладывается на обычные прошлый и живой труд.

На эффективность и соответственно конкурентоспособность товара прежде всего оказывают влияние три фактора: себестоимость, качество и затраты у потребителя.

Ориентация любой деятельности на потребителя требует уточнения приоритетов:

- 1) сначала нужно повышать качество товара,

- 2) потом снижать затраты у потребителя (прежде всего за счет высокого качества товара и условий его применения),

- 3) в последнюю очередь нужно снижать себестоимость товара.

Чтобы одновременно повышать качество и снижать затраты, нужно применять современные научные подходы и методы (функционально-стоимостный анализ, прогнозирование, моделирование, оптимизация и др.).

Рассмотрим показатели использования основных видов ресурсов.

Основные производственные фонды характеризуются структурными показателями и показателями эффективности их использования.

К структурным показателям основных фондов относятся следующие:

- 1) удельный вес активной части основных фондов;

- 2) коэффициент выбытия основных фондов (ОФ);

- 3) коэффициент обновления ОФ;

- 4) коэффициент годности ОФ (с учетом физического и морального износа).

К показателям эффективности использования ОФ относятся следующие:

1) фондоотдача:

где.

V — общий объем продаж;

Фср — среднегодовая стоимость ОФ;

2) коэффициент использования производственной мощности.

где.

N — производственная мощность фирмы за тот же период (максимально возможный выпуск продукции);

3) коэффициент сменности работы технологического оборудования.

где.

nр — количество единиц оборудования, стоящего в резерве и ремонте;

n1 — количество единиц оборудования, работающего в одну смену;

n2 — то же в две смены;

n3 — то же в три смены;

- 4) коэффициент экстенсивного (во времени) использования ведущего оборудования;

- 5) коэффициент интенсивного (по производительности) использования ведущего оборудования.

К показателям эффективности использования оборотных средств относятся:

1) оборачиваемость оборотных средств (число оборотов за год).

где Фос — средний остаток оборотных средств в конце рассматриваемого периода;

2) время оборота оборотных средств в днях.

где.

Fк — количество календарных дней в рассматриваемом периоде (для года — 360);

3) коэффициент закрепления оборотных средств за единицей выпускаемой продукции.

.

- 4) коэффициент использования iго вида материала в производстве;

- 5) экономический эффект внедрения мероприятий по снижению норм расхода материалов.

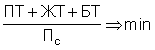

Анализ эффективности использования трудовых ресурсов следует осуществлять по интегральному коэффициенту использования трудовых ресурсов (кроме производительности труда):

где Кв — коэффициент использования рабочего времени, определяемый отношением фактически отработанного времени в часах к его плановому фонду;

Кн — удельный вес рабочих, работающих по технически обоснованным нормам;

Ки — коэффициент напряженности норм выработки, определяемый отношением среднего процента выполнения норм выработки всеми рабочими к среднепрогрессивному (выше среднего).

Эффективность использования финансовых ресурсов рекомендуется оценивать по следующим показателям:

- 1) устойчивость функционирования фирмы;

- 2) отдача капитала

где.

V — прирост объема продаж за счет прироста капитала.

Качество анализа эффективности использования ресурсов будет тем выше, чем больше применены к этому процессу научные подходы (системный, комплексный, динамический и др.).

Кроме применения этих подходов, при анализе следует также руководствоваться такими принципами, как многовариантность расчетов, единство анализа и синтеза, специализация аналитиков на направлениях и объектах анализа, автоматизация процессов формирования банка исходных данных и самого анализа, стимулирование высоких результатов и качества работы.

Одним из факторов ресурсосбережения является нормирование.

Нормирование — это процесс анализа использования оборотных средств (ОС), разработки, согласования и утверждения нормативов и норм расхода элементов ОС или других объектов.

Норма расхода — это максимально допустимое плановое количество сырья, материалов и других элементов оборотных средств (ОС) на производство единицы продукции (работы) установленного качества в планируемых условиях производства.

Нормативы — это поэлементные составляющие норм, характеризующие:

удельный расход элемента нормирования на единицу массы, площади, объема, производительности, мощности, численности и т. п. при выполнении производственных процессов;

размеры технологических отходов и потерь по видам производственных процессов;

размеры отчислений от прибыли — экономические нормативы;

состав и структуру социальных потребностей работающих — социальные нормативы.

Нормы расхода должны:

разрабатываться по установленной номенклатуре продукции и видам работ на единой методической основе;

периодически пересматриваться и совершенствоваться;

учитывать достижения НТП в период внедрения нормы;

способствовать максимальной мобилизации внутренних резервов по экономии ресурсов при соблюдении требований по качеству продукции и социальных нормативов.

Нормы расхода сырья и материалов в производстве классифицируются по следующим основным признакам:

- а) степени агрегации — индивидуальные (на одно изделие) и групповые (вид ресурса на однородную группу выпускаемой продукции);

- б) степени укрупнения номенклатуры сырья и материалов — специфицированные (по конкретным типоразмерам оборотных средств на всю программу предприятия и сводные, по группам элементов, без детализации);

- в) периоду действия — годовые и пятилетние.