Анализ наличия, структуры и движения основных средств

Для упрощения чаще всего используют следующую формулу для подсчета стоимости основных средств (простое среднеарифметическое): Коэффициент обновления рассчитывается путем деления стоимости поступивших основных средств на их стоимость на конец года: Коэффициент выбытия исчисляется как отношение стоимости выбывших основных средств к их стоимости на начало года: Коэффициент прироста — отношение суммы… Читать ещё >

Анализ наличия, структуры и движения основных средств (реферат, курсовая, диплом, контрольная)

Для характеристики использования основных производственных фондов применяются различные показатели. Условно их можно разделить на две группы:

- · обобщающие показатели;

- · частные показатели.

Обобщающие показатели применяются для характеристики использования основных фондов на всех уровнях народного хозяйства — предприятия, отрасли и народного хозяйства в целом. К этим показателям относят, прежде всего, фондоотдачу и рентабельность.

Частные показатели — это, как правило, натуральные показатели, которые используются чаще всего на предприятиях и их подразделениях. Они делятся на показатели интенсивного и экстенсивного использования основных фондов. [14].

Показатели интенсивного использования основных фондов характеризуют величину выхода продукции (выполненной работы) в единицу времени с определенного вида оборудования. Показатели экстенсивного использования основных фондов характеризуют их применение во времени.

Рассмотрим методику проведения анализа.

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств на предприятии.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана несколькими способами.

где (2.1).

- — среднегодовая стоимость основных средств;

- — первоначальная (балансовая) стоимость основных средств;

- — стоимость введенных основных средств;

- — число месяцев функционирования введенных основных средств;

- — ликвидационная стоимость;

М — количество месяцев функционирования выбывших основных средств.

хронологический метод расчета стоимости основных средств:

где (2.2).

n — число периодов (месяцев, кварталов и т. п.);

- — стоимость основных средств в i-ом периоде.

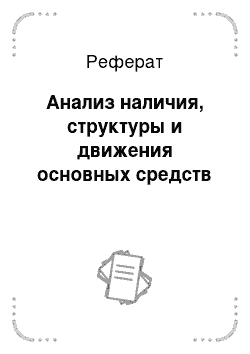

- 2)для упрощения чаще всего используют следующую формулу для подсчета стоимости основных средств (простое среднеарифметическое):

где (2.3).

- — стоимость основных средств на начало года;

- — стоимость основных средств на конец года.

В этом разделе анализа для характеристики технического состояния и изучения движения основных средств используются такие показатели, как коэффициент износа, коэффициент годности, возрастная структура оборудования.

где (2.4).

КИ — коэффициент износа;

И — сумма износа;

F — первоначальная (балансовая) стоимость основных средств.

Коэффициент годности () можно рассчитать двумя способами.

- 1)как разница между 1 и коэффициентом износа

- (2.5)

2)как отношение остаточной стоимости () основных средств к их первоначальной (балансовой) стоимости.

(2.6).

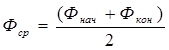

В определенной степени техническое состояние основных средств характеризуют показатели их движения: коэффициент обновления, коэффициент выбытия, коэффициент прироста.

Коэффициент обновления рассчитывается путем деления стоимости поступивших основных средств на их стоимость на конец года:

где (2.7).

- — стоимость поступивших основных производственных средств;

- — стоимость основных производственных средств на конец года.

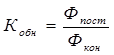

Коэффициент выбытия исчисляется как отношение стоимости выбывших основных средств к их стоимости на начало года:

где (2.8).

- — стоимость выбывших основных производственных средств;

- — стоимость основных производственных средств на начало года.

Коэффициент прироста — отношение суммы прироста основных средств к стоимости основных средств на начало года:

где (2.9).