Метод скорректированной приведенной стоимости

Реализация следующего этапа — определение стоимости финансовых эффектов, которыми в данном примере выступают выгоды от заемного финансирования (налоговый щит), требует выполнения ряда подготовительных действий. Поскольку налоговый щит создают только процентные платежи, а периодические выплаты по погашению кредита включают как проценты, так и основную часть долга, возникает необходимость… Читать ещё >

Метод скорректированной приведенной стоимости (реферат, курсовая, диплом, контрольная)

В предыдущей главе были рассмотрены классические критерии оценки эффективности инвестиционных проектов (NPV, IRR, PI, DPP), базирующиеся на дисконтировании денежных потоков. При этом предполагалось использование постоянной ставки дисконтирования г, равной альтернативной стоимости вложенного капитала с учетом факторов времени и риска. Кроме того, при их применении используются следующие допущения:

- • фирма определила и сформировала некоторую оптимальную или приемлемую для себя структуру капитала и стремится придерживаться ее при финансировании как хозяйственной деятельности в целом, так и отдельных проектов (таким образом, изменение объема того или иного источника финансирования требует адекватного изменения других источников для приведения структуры капитала к целевым пропорциям);

- • стоимость источников заемного и собственного капитала не изменяется;

- • ставка налогообложения в планируемом периоде является постоянной;

- • выгоды от использования того или иного источника финансирования реализуются в период их возникновения.

К наиболее существенным из перечисленных допущений следует отнести предположение о неизменности структуры и цены капитала. Несмотря на то что многие предприятия придерживаются политики использования целевой структуры финансирования, применение общефирменного показателя стоимости капитала для оценки отдельного проекта, риски и условия реализации которого существенно отличаются от типичных или среднеотраслевых, может привести к некорректным результатам.

Проблема усугубляется, если предприятие не использует подобную политику финансирования, предпочитая динамическое изменение структуры капитала исходя из целей, внешних и внутренних условий. Наконец, такой подход может оказаться неприменимым для новых и быстрорастущих фирм, а также проектов, требующих применения специфических или особых схем финансирования.

Альтернативным подходом к определению экономической эффективности инвестиционного проекта, позволяющим преодолеть указанные недостатки, является метод скорректированной приведенной (текущей) стоимости (adjusted present value, APV).

Данный метод и соответствующий ему критерий APV был предложен С. Майерсом (S. Myers){. Основной идеей метода является разделение денежного потока проекта на несколько составляющих: денежный поток, генерируемый активами и операционной деятельностью проекта, и так называемые сторонние эффекты, связанные с выгодами и издержками его финансирования. Другими словами, создаваемая проектом стоимость оценивается по частям.

Оценка экономической эффективности проекта с использованием метода APV предполагает реализацию следующих этапов.

- 1. Подготовка прогноза денежного потока (бюджета капиталовложений).

- 2. Дисконтирование (определение NPV) ожидаемого денежного потока от операций после вычета налогов по ставке гЕ, равной стоимости (норме доходности) собственного капитала при условии отсутствия у фирмы долга.

- 3. Оценка приведенной стоимости выгод и рисков использования различных источников финансирования и прочих сторонних эффектов.[1]

- 4. Определение суммарной эффективности проекта, но формуле При этом правило принятия решений такое же, как и у метода NPV:

Общее правило АРУ: если APV > 0, то проект принимается.

К наиболее значимым и распространенным на практике финансовым и прочим эффектам следует отнести:

- • так называемый налоговый щит (процентная налоговая защита, возникающая при использовании заемного финансирования);

- • государственные, муниципальные и прочие субсидии, гарантии, гранты, льготы и т. п.;

- • эмиссионные издержки;

- • стоимость страхования рисков;

- • возможные издержки финансовых затруднений и банкротства и др. Основным финансовым эффектом, повсеместно встречающимся

на практике, является налоговый щит (tax shield, TS), возникающий в результате использования заемного капитала в финансировании проекта. Поскольку процентные платежи вычитаются из доходов при налогообложении, использование заемного капитала снижает налоговые издержки и, таким образом, увеличивает свободные денежные потоки от проекта.

В целях упрощения ограничимся рассмотрением только этого эффекта. Тогда формула (12.1) примет следующий вид:

где Т — ставка налога на прибыль; I — проценты по займу; rTS — ставка дисконтирования выгод от налогового щита.

Главное достоинство метода заключается в его универсальности, поскольку он может использоваться и в случае соблюдения перечисленных выше допущений, и при их невыполнении.

Рассмотрим следующий пример.

Пример 12.1

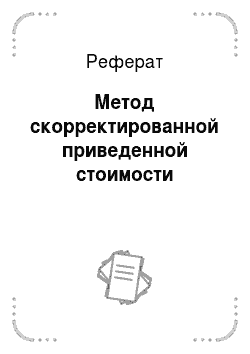

Фирма рассматривает проект, требующий первоначальных инвестиций в объеме 1000 млн руб. Предполагается, что финансирование проекта будет осуществляться за счет займа в 500 млн руб., привлеченного под 11% годовых, а оставшиеся 500 млн руб. составят вложения собственников фирмы. Предварительный анализ показал, что свободный денежный поток от проекта на протяжении четырех лет будет равен 250, 330, 400 и 550 млн руб. соответственно. Привлеченный заем будет погашаться равными выплатами в течение четырех лет. Ставка налога на прибыль равна 20%. Стоимость собственного капитала фирмы без учета финансового рычага оценена в 14%. Определить экономическую эффективность данного проекта методом APV.

В соответствии с приведенным выше алгоритмом определим базовую NPV проекта, дисконтируя операционные потоки, но требуемой собственниками ставке доходности гЕ= 14%:

Реализация следующего этапа — определение стоимости финансовых эффектов, которыми в данном примере выступают выгоды от заемного финансирования (налоговый щит), требует выполнения ряда подготовительных действий. Поскольку налоговый щит создают только процентные платежи, а периодические выплаты по погашению кредита включают как проценты, так и основную часть долга, возникает необходимость их выделения из общей суммы в каждом временном периоде. Решение этой задачи осуществляется путем разработки плана погашения займа.

Согласно условиям предоставления займа задолженность погашается равными суммами в течение срока реализации проекта, т. е. CF{ = CF2 = CF:i = CFA = CF= const, таким образом, возникающий при этом поток платежей представляет собой класси.

ческий аннуитет.

Планирование выплат по займу в данном случае осуществляется в два этапа1. На первом этапе необходимо определить величину периодического платежа CF. Данная величина может быть найдена по формуле.

где CF — периодический платеж; D — сумма займа; г — процентная ставка.

В нашем примере величина ежегодного платежа CFпо погашению кредита составит Знак минус здесь означает отток средств для фирмы. В дальнейшем мы не будем принимать его во внимание.

На втором этапе для каждого периода t из общего платежа выделяют его основную и процентную части. Сумма S{, идущая на погашение основного долга в первом периоде, может быть определена как.

Соответственно, последующие величины St вычисляются по формуле.

Тогда сумма выплачиваемых в каждом периоде процентов определяется как.

Определим величины и 1{ для периода t = 1. Согласно приведенным соотношениям

Полный расчет плана погашения долга для рассматриваемого примера приведен в табл. 12.1.

1 Различные методы планирования выплаты ссуд и техника автоматизации соответствующих расчетов изложены в книге: Лукасевич И. Я. Анализ и планирование кредитных операций в среде MS Excel // Бухгалтерия и банки. 2002. № 2.

План погашения кредита, млн руб.

Показатель. | Период. | |||

Основная сумма долга, St | 106,16. | 117,84. | 130,80. | 145,19. |

Процентная часть, 1г | 55,00. | 43,32. | 30,36. | 15,97. |

Периодический платеж, CF | 161,16. | 161,16. | 161,16. | 161,16. |

Теперь можно рассчитать приведенную стоимость эффекта выгод от использования заемного финансирования путем дисконтирования денежного потока от налогового щита. Используемая при этом ставка дисконтирования должна отражать все выгоды и риски, связанные с этим потоком. Его основными рисками являются:

- • риск изменения налоговых ставок;

- • риск колебаний налоговых отчислений предприятия вследствие изменения денежных потоков (например, если предприятие на конец периода несет убытки и не имеет возможности выплачивать проценты в полном объеме, то налоговые вычеты будут отсрочены до момента, пока оно снова не начнет получать прибыль);

- • ограничение свободы контроля над структурой капитала: если предприятие придерживается определенных пропорций источников средств в финансировании (например, постоянное соотношение заемных и собственных средств), то величина налогового щита будет колебаться в соответствии с изменением стоимости предприятия, так как доля долга должна сохраняться на заданном уровне.

По условиям нашего примера сумма долга остается неизменной в течение всего периода реализации проекта.

Если предприятие не планирует изменение объема долгового финансирования, то риск процентного налогового щита вытекает из риска изменения ставки налога. Как правило, эти риски отражены в стоимости долговых обязательств. Следовательно, денежный поток от налогового щита в таком случае можно дисконтировать по ставке стоимости заемного финансирования. По условиям примера цена долга rD = 11%, тогда.

Соответственно, для рассматриваемого проекта.

Одним из наиболее важных преимуществ метода APV является его гибкость: он позволяет менеджерам разделить денежные потоки инвестиционного проекта и провести их оценку путем раздельного дисконтирования с использованием соответствующих ставок. Он также дает возможность проанализировать различные источники создания стоимости проекта.

Так, в рассмотренном примере около 75% ценности проекта (величины APV) создается за счет его основной деятельности (выпуска и реализации продукции), а вклад выгоды от использования заемного финансирования составляет 25,4%.

Однако на практике эффект от налогового щита по различным причинам может оказаться существенно ниже предполагаемого (льготные ставки налогообложения, отсрочка платежей и т. п.), а связанные с ним риски — значительно выше.

Например, если фирма изменяет объемы заемного финансирования в зависимости от величины денежных поступлений по проекту, то получение налоговых выгод становится таким же рисковым, как и сам проект. В этом случае оценку налоговых выгод следует осуществлять по ставке дисконтирования денежных потоков от основной деятельности проекта (т.е. по более высокой ставке), что снижает стоимость эффекта налогового щита.

Практическое задание 12.1

ООО «Восход» рассматривает возможность реализации проекта, первоначальные инвестиции по которому равны 20 млн руб. Срок реализации проекта — один год. Предполагается, что свободный денежный поток проекта в конце срока реализации составит 25 млн руб. Ставка дисконтирования установлена равной стоимости собственного капитала (15%). Ставка налога на прибыль равна 20%. Имеется возможность привлечь для финансирования заемные средства в объеме 10 млн руб. под 10% годовых.

Определите критерии NPVи APVпри финансировании проекта:

- а) за счет собственных средств;

- б) за счет собственных и заемных средств.

Какой вариант вы предложите руководству компании?

Помимо необходимости выбора адекватной ставки дисконтирования для оценки налоговых и других выгод, при использовании метода APV возникает проблема корректного определения стоимости собственного капитала предприятия.

Например, если для оценки стоимости собственного капитала предприятия при наличии у него заемного финансирования применяется модель САРМ, показатель его систематического риска р («бета» акции предприятия) нуждается в соответствующей корректировке, поскольку содержит в себе как деловую, так и финансовую составляющую. Для исключения финансовой компоненты обычно пользуются следующим соотношением:

где рл — «бета» активов предприятия (т.е. «бета» предприятия при отсутствии у него заемного финансирования, отражающая только его деловой риск); р? — «бета» акции предприятия; D — сумма долга; Е — сумма собственного капитала.

Существуют и другие подходы к определению «беты» активов фирмы, детальное описание которых можно найти в литературе по корпоративным финансам.

В целом метод APV является более совершенным и приближенным к практике, чем другие, так как позволяет решать проблему по частям, выявлять каждую компоненту создания стоимости в проекте. Он может быть особенно полезен в оценке инвестиций со сложной системой финансирования, а также нестандартным налогообложением или условиями реализации. Также его целесообразно применять при оценке лизинговых операций и сделок по приобретению (поглощению) фирм, финансируемых за счет заемных средств.

Вместе с тем данный метод не получил широкого распространения на практике. Среди его недостатков отмечают сложность оценки приведенной величины различных финансовых эффектов (например, банкротства, хеджирования, субсидирования и т. д.), а также необходимость подготовки дополнительной и более детальной информации.

- [1] Брейли Р. у Майерс С. Принципы корпоративных финансов.