Телеграфный перевод.

Внешнеторговое финансирование и гарантийный бизнес

Согласно положению Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», в бухгалтерском учете для отражения переводов используются следующие счета: «Счета организаций, находящихся в федеральной собственности» (б/с 405): 40 501 «Финансовые организации» (П), 40 502 «Коммерческие организации» (П… Читать ещё >

Телеграфный перевод. Внешнеторговое финансирование и гарантийный бизнес (реферат, курсовая, диплом, контрольная)

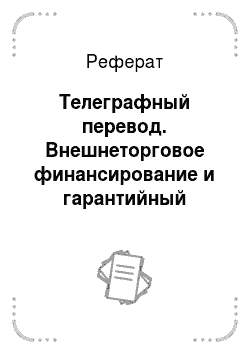

Процедура проверки телеграфных переводов (телеграфных и телексных платежных поручений) та же, что и для почтовых переводов, только инструкции высылаются не авиапочтой, а по телеграфу или телексу. Поэтому телеграфные переводы обходятся клиенту банкаплательщика несколько дороже, но зато ускоряют платежи. Крупные платежи должны выполняться посредством телеграфного перевода или системы SWIFT, поскольку дополнительные издержки на телеграфный перевод уравновешиваются дополнительными процентными поступлениями от экономии на процентных издержках, которая может быть получена при использовании телеграфного перевода.

Еще одно преимущество телеграфного перевода перед почтовым заключается в отсутствии риска задержки или утери инструкций на почте. Однако очень важно проверить подлинность этих инструкций. В отличие от инструкций почтового перевода подлинность инструкций телеграфного перевода нельзя установить посредством проверки подписи; это делают при помощи «контрольного ключа» или «кодового слова» — специального цифрового кода, по которому банк-корреспондент проверяет идентичность отправителя данного сообщения, а также сумму платежа, наименование валюты, дату отправления и другие данные, указанные в этом сообщении.

После проверки, как и в случае с почтовым переводом, российский банк отправляет телекс, в котором должны быть указаны такие основные позиции, как:

- • кому направляется платеж;

- • сумма и валюта платежа;

- • дата валютирования;

- • наименование продавца;

- • основные реквизиты счета продавца;

- • указание банка, из которого делается покрытие (если оно имеет место);

- • наименование товара или инвойса[1]. Дополнительно могут быть указаны и другие моменты.

По получении телеграфного платежного поручения от российского банка банк бенефициара проверяет детали платежа и проводит следующие операции: дебетует счет российского банка; кредитует счет бенефициара.

Согласно положению Банка России от 26.03.2007 № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации», в бухгалтерском учете для отражения переводов используются следующие счета: «Счета организаций, находящихся в федеральной собственности» (б/с 405): 40 501 «Финансовые организации» (П), 40 502 «Коммерческие организации» (П), 40 503 «Некоммерческие организации» (П); «Счета организаций, находящихся в государственной (кроме федеральной) собственности» (б/с 406): 40 601 «Финансовые организации» (П), 40 602 «Коммерческие организации» (П), 40 603 «Некоммерческие организации» (П); «Счета негосударственных организаций» (б/с 407): 40 701 «Финансовые организации» (П), 40 702 «Коммерческие организации» (П), 40 703 «Некоммерческие организации» (П); «Прочие счета» (б/с 408): 40 802 «Индивидуальные предприниматели» (П), 40 803 «Физические лица — нерезиденты — счета типа «И» (П), 40 804 «Юридические лица и индивидуальные предприниматели — нерезиденты — счета типа «Т» (П), 40 805 «Юридические лица и индивидуальные предприниматели — нерезиденты — счета типа «И» (П), 40 806 «Юридические и физические лица — нерезиденты — счета типа «С».

(конверсионные)" (П), 40 807 «Юридические лица — нерезиденты» (П), 40 809 «Юридические и физические лица — нерезиденты — счета типа „С“ (инвестиционные)» (П), 40 812 «Юридические и физические лица — нерезиденты — счета типа „С“ (проектные)» (П), 40 813 «Физические лица—нерезиденты —счета типа «Ф"(П), 40 814 «Юридические и физические лица — нерезиденты — счета типа «К» (конвертируемые)» (П), 40 815 «Юридические и физические лица — нерезиденты — счета типа «Н» (неконвертируемые)» (П), 40 817 «Физические лица» (П), 40 819 «Специальные банковские счета резидентов в иностранной валюте» (П); счет 40 820 «Счета физических лиц-нерезидентов».

Назначение счетов: учет денежных средств и расчетов по операциям, осуществляемым физическими лицами-нерезидентами в соответствии с валютным законодательством Российской Федерации и нормативными актами Банка России без использования специальных банковских счетов.

В аналитическом учете ведутся лицевые счета, открываемые физическим лицам-нерезидентам в соответствии с договором банковского счета. «Средства в расчетах» (б/с 409): 40 905 «Текущие счета уполномоченных и невыплаченные переводы» (П), 40 909 «Переводы в Российскую Федерацию» (П), 40 910 «Переводы в Российскую Федерацию нерезидентам» (П), 40 912 «Переводы из Российской Федерации» (П), 40 913 «Переводы из Российской Федерации нерезидентами» (П); «Корреспондентские счета» (б/с 301): 30 114 «Корреспондентские счета в банках-нерезидентах в СКВ» (А) «НОСТРО», 30 112 «Корреспондентские счета банков-нерезидентов в СКВ» (П) «ЛОРО»; «Расчеты по отдельным операциям» (б/с 474): 47 405 «Расчеты с клиентами по покупке и продаже иностранной валюты» (П), 47 406 «Расчеты с клиентами по покупке и продаже иностранной валюты» (А); «Расчеты с дебиторами и кредиторами» (б/с 603): 60 322 «Расчеты с прочими кредиторами» (П), 60 323 «Расчеты с прочими дебиторами» (А); (П) 70 601 «Доходы»; (А), 70 606 «Расходы» .

По импорту на основании заявления клиента на перевод делаются следующие балансовые записи:

Дебет 407 Кредит 301 — на сумму перевода;

Дебет 301 Кредит 701 — на сумму комиссионного вознаграждения и возможных почтово-телеграфных расходов (ПТР), предусмотренных Тарифом комиссионного вознаграждения (если оплата комиссии предусмотрена за счет экспортера),.

или Дебет 407 Кредит 701 — (если оплата комиссионного вознаграждения и ПТР списывается со счета отправителя).

При отражении экспортных поступлений делаются следующие проводки:

Дебет 301 Кредит 407 (лицевой счет транзитного валютного счета);

Дебет 407 (транзитный) Кредит 474 — на сумму выручки;

Дебет 474 (транзитный) Кредит 407 (текущий счет клиента) — на сумму остатка после обязательной продажи валюты;

Дебет 474 Кредит 301 («НОСТРО») — эквивалент рублей по курсу ЦБ РФ на день совершения этой бухгалтерской записи. Рублевый эквивалент обязательной продажи возмещается на текущий рублевый счет клиента в банке;

Дебет 407 (текущий) Кредит 701 (лицевой счет за продажу и покупку на бирже) — на сумму комиссионного вознаграждения банка.

Отражение операций по переводу средств иностранному поставщику

4.8.3.10. | Поступление заявления от клиента банка на перевод денежных средств иностранному поставщику. | Положение ЦБ РФ от 26.03.2007 № 302-П, п. 3.8. | ||

Отражение доходов. | На сумму полученного комиссионного вознаграждения, символ 12 102. Положение ЦБ РФ от 26.03.2007 № 302-П, приложение 3, п. 4.5. | |||

Отражение доходов. | Если комиссия берется за счет экспортера, символ 16 203. |

Поставщик (бенефициар) по получении кредитового авизо (кредитов™ или выписки состояния счета), уверенный, что покупатель выполнил свои обязательства, приступает к исполнению контракта.

Таким образом, цепочка прохождения документов выглядит следующим образом:

На сегодняшний день в крупных западных банках по каналам телексной связи осуществляется до 10% всех платежных поручений.

Телексные (телеграфные) платежные поручения должны быть четко структурированы. Их обработка в банках-корреспондентах связана со значительными затратами, поскольку их необходимо преобразовывать для последующей обработки на ЭВМ. Стоимость переводов, совершаемых по телексу, к примеру в Bank of New-York, почти в два раза выше, чем по электронным сетям и каналам системы SWIFT.

В ситуации, когда валютой платежа, скажем в Италию, являются долл. ары США и российский банк не имеет долларового счета в итальянском банке (или отсутствует долларовый счет итальянского банка в российском), возникает необходимость использовать счет третьего банка (или банка третьей страны). Тогда российский банк инструктирует американский банк-корреспондент переслать покрытие итальянскому банку. В таких случаях цепочка прохождения документов выглядит так:

Необходимость использования столь сложных схем (с отправкой одного телекса банку бенефициара в Италии и просьбой (другое телексное сообщение) перевести покрытие из американского банка) возникает далеко не всегда. В мировой практике наметилась тенденция перехода от сложных схем к более простым и понятным. В современных телексных (формата SWIFT) сообщениях гораздо чаще используются специальные поля, в которых заранее указаны все реквизиты банков-посредников[2] и банка-бенефициара, а также самого бенефициара. Таким образом, телексное сообщение, отправленное в американский банк, после автоматической обработки в последнем.

(если оно составлено правильно) практически без изменений направляется в банк бенефициара. Однако в силу того, что банковский перевод, как правило, обходится дешевле клиентского или вообще бесплатен, за этот счет в случае регулярных операций можно снизить расходы банка, а при работе с разными валютами, у которых датой валютирования является следующий рабочий день, — сократить время прохождения средств. Тем не менее переводы с покрытием не утрачивают своей актуальности.

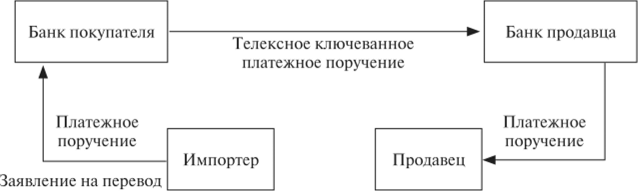

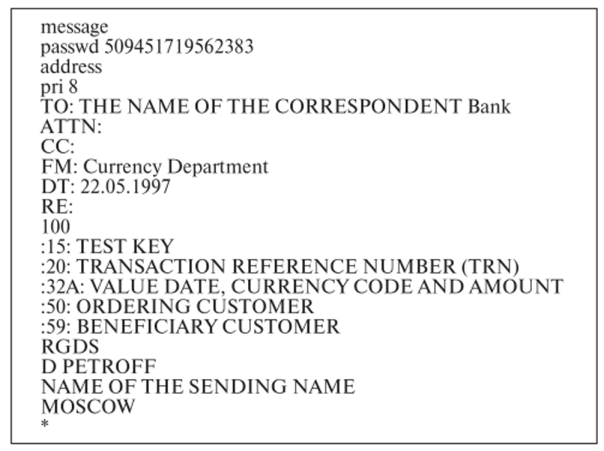

В современных условиях банки все больше используют для телексных сообщений форматы, максимально приближенные к форматам переводов по телекоммуникационной системе SWIFT. Обычно применяются платежные сообщения-поручения одного из трех типов:

- 1) 100 Customer transfer (платежное поручение, по которому плательщиком или (и) бенефициаром является не банк, а клиент банка (причем это касается как физических, так и юридических лиц);

- 2) 200 Bank transfer for own account (платежное поручение, по которому плательщик и бенефициар — один и тот же банк);

- 3) 202 General bank transfer (платежное поручение, по которому плательщик и бенефициар — два различных банка).

При составлении телекса следует помнить, какое поле что означает. Для облегчения понимания приведем полный перечень полей указанных выше сообщений, где знаком «*» отмечены обязательные к заполнению поля, а знаком «—» — поля, не обязательные к заполнению.

Номер поля. | Дескриптор поля. | Значение поля. | Количество символов (не более). | Обязательные поля: 100: | Обязательные поля. :200: | Обязательные поля. :202: |

TEST KEY. | Телеграфный ключ. | *. | *. | *. | ||

SENDERS REF. | Исходящий номер (номер для ссылки). | *. | *. | *. | ||

RELATED REF. | Ссылка на номер сообщения, связанного сданным. | *. | ||||

VALUE DATE. | Дата валютирования. | 6 (год, месяц, день). | *. | *. | *. |

Номер поля. | Дескриптор поля. | Значение поля. | Количество символов (не более). | Обязательные поля: 100: | Обязательные поля. :200: | Обязательные поля. :202: |

AMOUNT. | Код валюты и суммаплатежа. | 351 | *. | *. | *. | |

ORIGINATOR. | Плательщик (в случае, когда плательщик не явлется банком). | 4 строки по 35 символов2 | ||||

ORIGINATORS. BANK. | Банк плательщика. | 4 строки по 35 символов. | " . | '. | ||

REIMBURSEMENT. | Рамбурсирующая сторона. | 4 строки по 35 символов3 | ||||

INTERMEDIARY BANK. | Банк-посредник. | 4 строки по 35 символов4 | " . | " . | " . | |

PAYTHROU. | Банк конечного получателя средств (бенефициара). | 4 строки по 35 символов5 | *. | *. | ||

BENEFICIARY. BANK. | Банк — конечный получатель средств (бенефициар). | 4 строки по 35 символов. | *. | |||

BENEFICIARY. | Бенефициар | 4 строки по 35 символов6 | *. | |||

BENEFINFO. | Детали платежа, информация для бенефициара (в случае, когда он не является банком). | 4 строки по 35 символов7 | *. | |||

CHARGES TO. | Сторона, оплачивающая расходы по переводу. | BEN. или OURs | *. | " . |

Номер поля. | Дескриптор поля. | Значение поля. | Количество символов (не более). | Обязательные поля: 100: | Обязательные поля. :200: | Обязательные поля. :202: |

RECEIVER. INFO. | Дополнтельная информация для банка. | 6 строк по 35 символов9 | *. | |||

VBNF/ADDITIONAL или //REF INFORMATION — в зависимости оттого, кому предназначена информация, сообщаемая в данном поле, необходимо использовать следующие кодовые слова, заключая их между наклонными чертами (/): /INT/ — банк-посредник (указанный в поле 56); /АСС/ — банк бенефициара (указанный в поле 57); /BNF/ — банк-бенефициар (указанный в поле 58); /REC/ — получатель сообщения; /PHONBEN/ — известить бенефициара по телефону (номер следует); /CHEQUE/ — платить чеком. | ||||||

ИЛИ.

Банк бенефициара по получении платежного поручения (почтового или телеграфного) от российского банка проверяет детали (подписи — test key), получает кредитовки, к примеру, от американского банка, и кредитует бенефициара. Бенефициар, получив кредитовку от своего банка, уверен, что покупатель выполнил свои обязательства.