Финансирование фирмы за счет собственного капитала и долга

Суть их логических построений состояла в том, что вне зависимости от выбора источников финансирования суммарный денежный поток фирмы остается равным денежному потоку от активов (проекта), и поэтому имеет одну и ту же приведенную ценность 1000 руб. для любой структуры капитала. Поскольку денежный поток для кредиторов и денежный поток для акционеров в сумме равны денежному потоку проекта, из закона… Читать ещё >

Финансирование фирмы за счет собственного капитала и долга (реферат, курсовая, диплом, контрольная)

Собственный капитал — это, конечно, не единственный возможный источник финансирования. Часть средств для начальных инвестиций предприниматель может привлечь в виде заемного капитала. Если, например, сумма заимствований составит 500 руб., то денежных потоков проекта будет достаточно для погашения долга при любом состоянии экономики. Долг такого объема является безрисковым. Фирма сможет привлечь долговое финансирование под безрисковую ставку 5% и должна будет вернуть кредитору через год 500 • (1 + 5%) = 525 руб.

Выплаты акционерам могут осуществляться только после того, как будут выполнены обязательства перед долговыми инвесторами. С учетом необходимости погасить задолженность в сумме 525 руб., акционеры получат:

- • 1400 — 525 = 875 руб. в случае подъема в экономике;

- • 880 — 525 = 355 руб. в случае спада.

В табл. 2.3 представлены денежные потоки для кредиторов (долга), левериджированного собственного капитала и фирмы в целом.

Таблица 23

Денежные потоки для долга и левериджированного собственного капитала фирмы, реализующей проект, в зависимости от состояния экономики

Право требования. | Период 0. | Денежные потоки периода 1, руб. | |

Первоначальная ценность, руб. | Подъем. | Спад. | |

Долг. | |||

Левериджироваииый собственный капитал. | ??? | ||

Фирма в целом. | |||

Возникает два вопроса. Какова ценность собственного капитала фирмы с долговой нагрузкой и какая структура капитала будет наилучшей для предпринимателя?

Ответ на эти вопросы дали нобелевские лауреаты Франко Модильяни и Мертон Миллер в своей знаменитой статье[1], и этот ответ озадачил многих в то время. Модильяни и Миллер утверждали, что в условиях совершенного рынка структура капитала не имеет значения, и общая ценность фирмы не зависит от того, как она финансируется.

Суть их логических построений состояла в том, что вне зависимости от выбора источников финансирования суммарный денежный поток фирмы остается равным денежному потоку от активов (проекта), и поэтому имеет одну и ту же приведенную ценность 1000 руб. для любой структуры капитала. Поскольку денежный поток для кредиторов и денежный поток для акционеров в сумме равны денежному потоку проекта, из закона одной цены следует, что суммарная ценность долга и собственного капитала также должна быть равна 1000 руб. Таким образом, если ценность долга равна 500 руб., то ценность левериджированного собственного капитала будет равна Vе = 1000 — 500 = 500 руб.

Из табл. 2.3 видно, что в результате привлечения заемного капитала денежные потоки для акционеров уменьшаются по сравнению с денежными потоками для акционеров фирмы без долга. Как следствие, снижается с 1000 до 500 руб. ценность собственного капитала, однако это не влечет потерь для предпринимателя — инициатора проекта. Эмитируя долг и акции, он получит ту же сумму в 1000 руб., как и в случае продажи акций нелевериджированной фирмы. В итоге, оба рассмотренных варианта финансирования проекта для предпринимателя равноценны.

Влияние финансового левериджа на риск и доходность. Выводы, сделанные Модильяни и Миллером, противоречили общепринятому мнению, что даже в условиях совершенного рынка капитала финансовый рычаг влияет на ценность фирмы. В частности, считалось, что леверидж увеличивает доходность, а значит, и ценность собственного капитала.

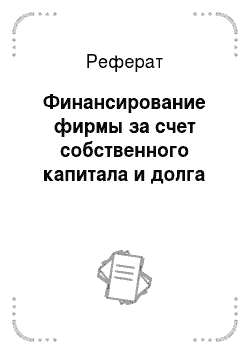

Действительно, дисконтируя ожидаемый денежный поток для акционеров по ставке 14%, мы бы получили, что ценность собственного капитала фирмы с долгом в нашем примере будет больше 500 руб., а именно:

Однако этот расчет содержит в себе ошибку. Дело в том, что финансовый рычаг увеличивает риск собственного капитала, и, значит, нельзя дисконтировать денежный поток для акционеров левсриджированной компании по той же ставке 14%, которую мы применяли для оценки собственного капитала фирмы без долга. Приобретая долю в капитале фирмы с долговой нагрузкой, инвесторы будут требовать большей доходности за больший риск.

Обратимся теперь к табл. 2.4 и сравним отдачу на собственный капитал при финансировании проекта только за счет выпуска акций, с отдачей в том случае, когда предприниматель берет 500 руб. в долг и привлекает еще 500 руб. в виде акционерного капитала. Видим, что показатели доходности собственного капитала для этих вариантов финансирования сильно отличаются.

Таблица 2.4

Доходности для левериджированного собственного капитала фирмы, реализующей проект, в зависимости от состояния экономики.

Право требования. | Период 0. | Период 1. | Ожидаемая доходность, %. | |||

Денежные потоки, руб. | Доходность, %. | |||||

Первоначальная ценность, руб. | Подъем. | Спад. | Подъем. | Спад. | ||

Долг. | ||||||

VE | — 29. | |||||

Vй | — 12. | |||||

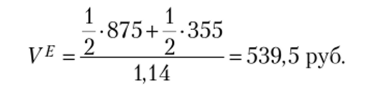

В зависимости от состояния экономики, доходность для акционеров фирмы без долговой нагрузки составит либо 40%, либо -12%, с ожидаемым значением.

В то же время разброс доходностей, а значит и риск, для левериджированного собственного капитала существенно выше: 75% при подъеме в экономике и -29% — в случае спада. В качестве компенсации за этот повышенный риск ожидаемая доходность для акционеров левериджированной фирмы возрастает до.

Есть более формализованный способ оценки взаимосвязи между риском и доходностью — через анализ чувствительности доходности каждой из ценных бумаг к изменению состояния экономики в целом. В нашем простом примере с двумя возможными состояниями этот показатель отражает систематические риски и характеризует бету ценной бумаги.

В табл. 2.5 показаны результаты расчетов по данным нашего примера. Долг не имеет систематического риска (кредитор получает обещанный денежный поток при любом сценарии для экономики в целом), и поэтому премия за риск для долгового инвестора равна нулю.

Если фирма финансируется на 100% за счет собственного капитала, требуемый уровень доходности для акционеров, как мы выяснили выше, составит 14%, и включенная в эту ставку 9%-ная премия является компенсацией за высокую чувствительность доходности к изменению состояния экономики, т. е. за систематический риск акционерного капитала.

В варианте смешанного финансирования с равными долями долга и собственного капитала разброс доходности (и систематический риск) для акционеров увеличивается до 104% против 52%, т. е. в два раза. Несмотря на то, что кредиторы получают невысокую доходность в 5%, дополнительный финансовый риск, связанный с долговой нагрузкой, приводит к росту требуемой отдачи для долевых инвесторов с 14 до 23%. Тем самым в два раза, с 9 до 18%, вырастает и премия за риск инвестирования в собственный капитал.

Таблица 2.5

Риск и премия за риск для долга, нелевериджированного и левериджированного собственного капитала

Право требования. | Разброс доходности (систематический риск),. о/ /о | Премия за риск, О/. /о |

^ —подъем — *спад | ?[']-'/. | |

Долг. | 5−5 = 0 | 5−5 = 0 |

Собственный капитал без левериджа. | 40-(-12) = 52 | 14−5 = 9 |

Собственный капитал с левериджем. | 75 — (-29) = 104 | 23−5 = 18 |

Этот пример показывает, что заемный капитал сам по себе может выглядеть относительно дешевым, однако финансовый рычаг увеличивает риски и, соответственно, ожидаемую доходность собственного капитала даже тогда, когда долговая нагрузка не создает угрозы дефолта. Если же рассмотреть оба источника финансирования вместе, то ожидаемая доходность для всех инвесторов, долговых и долевых (иначе говоря, стоимость капитала фирмы при смешанном финансировании), равна.

и совпадает со стоимостью капитала фирмы без долга.

Ситуационная задача 2.1

Финансовый леверидж и стоимость собственного капитала фирмы Проблема. Допустим, что вместо 500 руб. предприниматель возьмет в долг только 300. Какими в этом случае будут ценность собственного капитала и его ожидаемая доходность, если мы сохраняем допущение о совершенстве рынка?

Решение. Изменение структуры капитала не влияет на денежные потоки фирмы в целом, поэтому ее ценность остается равной 1000 руб. При сумме заимствований 300 руб. ценность левериджированного собственного капитала равна 700 руб.

Через год фирма должна будет выплатить кредитору 300 • 1,05 = 315 руб. Если в экономике случится подъем, акционеры получат 1400 — 315 = 1085 руб., и доходность их инвестиций составит 1085: 700 — 1 = 55,0%. Если же случится спад, акционеры получат 880 — 315 = 565 руб., и в этом случае доходность будет отрицательной: 565: 700 — 1 = -19%. Таким образом, ожидаемая доходность для собственного капи;

1 1.

тала фирмы с долгом равна — 55,0% н— (—19,3%) = 18%.

Заметим, что чувствительность доходности к систематическому риску снижается при снижении долговой нагрузки. В нашем случае она равна 55,0% - (-19%) = 74%, что составляет 74%: 52% = 143% от рассчитанной ранее чувствительности доходности нелевсриджированного собственного капитала.

Премия за риск инвестирования в акции фирмы с долгом равна 18% - 5% = = 13%, и она выше премии за риск для собственного капитала без долга на те же 43% (13%: 9% = 143%), так что акционеры получают компенсацию, адекватную уровню риска, который они принимают.

- [1] Modigliani F., Miller М. The cost of capital, corporation finance and the theory ofinvestment // American Economic Review. 1958. Vol. 48. № 3. P. 261—297.