Основной капитал.

Экономика организации.

Ресурсы коммерческой организации

В момент приобретения основных фондов и принятия их на баланс предприятия величина основных средств количественно совпадает со стоимостью основных фондов. В дальнейшем, по мере участия основных фондов в производственном процессе, их стоимость раздваивается: По характеру использования нематериальные активы схожи с основными средствами. Они используются в хозяйственной деятельности длительное время… Читать ещё >

Основной капитал. Экономика организации. Ресурсы коммерческой организации (реферат, курсовая, диплом, контрольная)

Под основным капиталом организации понимают часть капитала организации, формирующую ее внеоборотные активы. В состав основного капитала включаются:

- • основные средства;

- • нематериальные активы;

- • доходные вложения в материальные ценности;

- • долгосрочные финансовые вложения.

Материально-технической основой процесса производства на любом предприятии являются основные производственные фонды.

Основные средства — это денежные средства, инвестированные в основные фонды производственного и непроизводственного назначения.

В момент приобретения основных фондов и принятия их на баланс предприятия величина основных средств количественно совпадает со стоимостью основных фондов. В дальнейшем, по мере участия основных фондов в производственном процессе, их стоимость раздваивается:

- • одна часть, равная износу, переносится на стоимость готовой продукции в виде амортизации;

- • другая часть отражает остаточную стоимость основных фондов.

Сношенная часть основных фондов по мере реализации готовой продукции накапливается у организации в денежной форме.

При этом образуется так называемый «амортизационный фонд». В бухгалтерском учете этот фонд не учитывается на отдельном счете. Однако в Приложении к балансу (Форма № 5) регулярно отражается начисление и использование амортизации.

Амортизационный фонд используется для простого и, частично, расширенного воспроизводства основных фондов.

Использование амортизации на расширенное воспроизводство основных фондов объясняется спецификой начисления амортизационных отчислений. Амортизация начисляется ежемесячно по всем основным фондам, а необходимость в использовании ее по прямому назначению, т. е. на восстановление данных основных фондов, возникает после полного их износа. До этого момента у организации за счет выручки есть свободные денежные средства, которые она может использовать на другие цели.

Налоговое законодательство стимулирует расширение организациями своей производственной базы. Налоговым кодексом предусмотрена льгота по налогу на прибыль в том случае, если организация, использовав все начисленные амортизационные отчисления на реконструкцию и расширение производства, направляет полученную прибыль на расширение своей производственной базы.

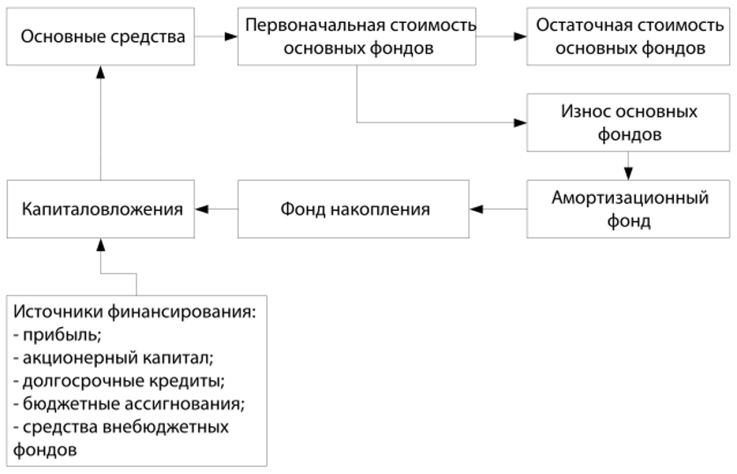

Для воспроизводства основных фондов очень часто организации не хватает начисленных амортизационных отчислений. В этом случае для расширения производственной базы она может использовать другие источники финансирования капиталовложений. Укрупненно кругооборот стоимости основных средств представлен на рис. 6.1.

Информация об остаточной стоимости основных средств содержится в первом разделе баланса организации. При этом следует учесть, что основные средства берутся на баланс с первого числа месяца, следующего за датой приобретения, и списываются с баланса с первого числа месяца, следующего за датой ликвидации или продажи, а также при безвозмездной передаче объекта основных средств.

Рис. 6.1. Кругооборот стоимости основных средств.

Точно также идет начисление амортизации. При этом амортизация может начисляться организацией одним из следующих методов:

- 1) линейный метод;

- 2) метод уменьшаемого остатка;

- 3) пропорционально сумме чисел лет срока полезного использования;

- 4) пропорционально объему производства продукции.

Организация имеет право самостоятельно выбрать один из перечисленных методов начисления амортизации для разных групп основных фондов, обязательно зафиксировав этот выбор в приказе по учетной политике.

В целях налогообложения организация должна начислять амортизацию для расчета себестоимости линейным или ускоренным методом.

Нематериальные активы — это вложения денежных средств организации в нематериальные объекты, используемые длительное время в производственно-хозяйственной деятельности и приносящие доход.

К таким нематериальным объектам относятся:

- • исключительные права пользования на программные продукты;

- • сертификаты;

- • новые технологии («ноу-хау»);

- • права пользования земельными участками;

- • патенты

и т. п.

По характеру использования нематериальные активы схожи с основными средствами. Они используются в хозяйственной деятельности длительное время (более 1 года) и переносят свою стоимость на стоимость готовой продукции постепенно, в течение всего срока службы.

Приобретенные нематериальные активы включаются в состав имущества организации по первоначальной стоимости. При этом первоначальная стоимость нематериальных активов определяется самой организацией, исходя из:

- — затрат на их приобретение — при приобретении объекта нематериальных активов на стороне. При этом в первоначальную стоимость объекта нематериальных активов включаются не только затраты на их приобретение, но и расходы, связанные с доводкой этих нематериальных активов до состояния, годного к применению;

- — фактические затраты организации на создание данного объекта нематериальных активов (например, оплата различных услуг работников);

- — возможного эффекта от применения данного объекта нематериальных активов.

Объекты нематериальных активов берутся на баланс по первоначальной стоимости. В процессе службы происходит кругооборот этой стоимости путем ее переноса на стоимость готовой продукции через амортизацию.

Амортизация нематериальных активов начисляется по формуле.

где СмНА — первоначальная стоимость нематериальных активов;

НаНА — норма амортизации нематериальных активов.

При этом норма амортизации отражает установленный организацией ежегодный процент стоимости нематериальных активов, который переносится на стоимость готовой продукции, т. е. включается в ее себестоимость.

При этом организация может устанавливать норму амортизации исходя из:

- 1) срока действия (для прав пользования земельными участками);

- 2) предполагаемого срока полезного использования данного объекта нематериальных активов.

Амортизационные отчисления нематериальных активов становятся источником финансирования простого воспроизводства. Они могут быть использованы, в первую очередь, для приобретения других объектов нематериальных активов. В случае, если в течение всего амортизационного периода другие объекты нематериальных активов не приобретались, накопленная амортизация нематериальных активов постоянно находится в обороте организации и используется на другие цели.

Таким образом, нематериальные активы точно так же, как и основные средства, совершают кругооборот, и этот кругооборот аналогичен кругообороту основных средств.

Информация о наличии объектов нематериальных активов по группам содержится в активе баланса организации. В нем отражена остаточная стоимость нематериальных активов.

Информация о начислении и использовании амортизации нематериальных активов представляется организацией в Приложении к балансу (Форма № 5).

Доходные вложения в материальные ценности представляют собой вложения компании в имущество, имеющее материальновещественную форму, которое предоставляется организацией во временное пользование или владение за определенную плату для целей получения дохода. К имуществу относят здания, оборудование, помещения и другие материальные ценности.

Например, если имущество приобретается организацией для последующей сдачи его в аренду, то такое имущество относится к доходным вложениям в материальные ценности.

Долгосрочные финансовые вложения — финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.