Как создается интеллектуальный капитал компании?

Хорошим примером информационно открытой и дружественной к инвесторам компании является НПО «Иркут», работающей в сфере авиастроения. Помимо таких общих сведений, как структура собственности, компания публикует и достаточно подробные сведения о структуре затрат. В частности, в годовом отчете за 2005 г. раскрывается не только общая сумма затрат на НИОКР (50 млн долл., или 7% выручки… Читать ещё >

Как создается интеллектуальный капитал компании? (реферат, курсовая, диплом, контрольная)

Не стоит обожествлять интеллект. У него есть могучие мускулы, но нет лица.

Альберт Эйнштейн

Любой бизнес реализуется, если он вписывается в общество. Как компании «вписаться», часто понимают по-разному. Первый уровень понимания связан с тем, что бизнес живет по законам общества и в финансовом выражении реализуется через налоговые платежи. Второй уровень понимания основан на взаимоотношениях компаний между собой и с владельцами финансового капитала. На этом уровне формируется бизнес-этика. Третий уровень зависит от осознания ответственности и взаимовыгодности в установлении прочных отношений доверия между обществом, государственными органами, персоналом компании и ее собственниками. С финансовой точки зрения эти отношения часто устанавливаются через личную и корпоративную благотворительность и социальные инвестиции в рамках политики компании по корпоративной социальной ответственности. При движении к постиндустриальной экономике как экономике знаний финансовые аналитики все чаще обращаются к вопросам качества отношений со стейкхолдерами, оценки их вклада в поддержание устойчивости бизнеса.

Нематериальные активы и интеллектуальный капитал

Гуру в области исследований значимости нематериальных активов (Intangibles), а точнее, активов, базирующихся на знаниях (knowledge-based assets), — Барух Лев приводит такие цифры: в конце 1990;х гг. ежегодные инвестиции по США в нематериальные активы (НИОКР, бизнес-процессы, программное и информационное обеспечение, обучение персонала и т. п.) составили порядка 1 трлн долл., почти сравнявшись с инвестициями в материальные активы (1,2 трлн долл.). В рыночной стоимости компаний вес нематериальных активов составляет порядка 50−75%1. За период с 1978 по 2000 г. доля в рыночной стоимости компаний нематериальных активов возросла с 5 до 72%2. Акцентируя внимание на новых конкурентных преимуществах, связанных с персоналом и инновациями, следует подчеркнуть определенную узость бухгалтерского учета такого рода активов компании. Напомним, что в традиционном понимании под активом компании понимается источник получения текущих и будущих денежных выгод.

Для целей бухгалтерского учета определение нематериального актива дано в ПБУ 14/2000, утвержденном Минфином России 18 декабря 2000 г. Нематериальный актив: не имеет материально-вещественной формы; может быть идентифицирован; используется в процессе хозяйственной деятельности; в течение периода времени свыше 12 месяцев, способен приносить доход; отражен в должным образом оформленной документации. Из этого определения ясно, что с позиции учетного видения компании нематериальные активы, не оформленные документально, не признаются. В то же время слаженная команда менеджеров, отсутствие конфликтов с персоналом, лояльность работников и контрагентов компании, идеи, проекты в работе, принятые регламенты и отлаженный документооборот, признание на рынке являются реальными источниками текущих и будущих доходов компании. Узость учетного подхода к оценке значимости активов показана на рис. 7.6. Понимание ограниченности есть как среди бизнес-практиков, так и регуляторов. Профессиональная организация аудиторов и бухгалтеров по разработке международных стандартов учета (Financial Accounting Standards Board) активно ищет пути корректного отражения.

Рис. 7.6. Расширенная трактовка активов компании. Учет всех ресурсов, позволяющих генерировать денежные выгоды собственникам.

таких специфических активов. Определенные инициативы идут и со стороны регуляторов фондового рынка, например от SEC в США.

С 2008 г. па территории РФ вступили в действие новые законодательные положения относительно авторских, смежных прав, интеллектуальной собственности (изменения в гл. 4 ГК РФ).

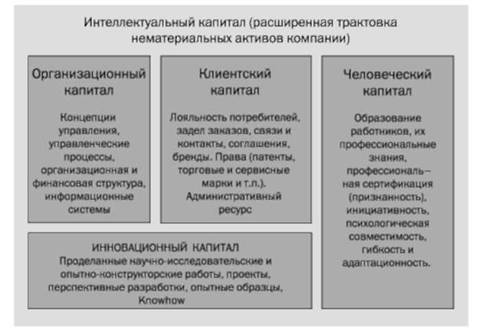

С осознанием значимости информации в современном мире, возникновением потребности в управлении знаниями наряду с понятием нематериальных активов, которое ассоциируется с учетными стандартами, экономисты ввели в оборот новый термин — «интеллектуальный капитал». Под интеллектуальным капиталом не следует рассматривать только научный персонал компаний, это не только интеллектуальная собственность (патенты и авторские права), принадлежащая компании. Понятие интеллектуального капитала гораздо шире. «Интеллектуальный капитал — это сумма знаний всех работников компании, обеспечивающая ее конкурентоспособность». Как подчеркивает данное определение, под интеллектуальным капиталом понимаются все знания, собранные в соответствии с каким-то алгоритмом «под крышей» той или иной организации. Это определение должно быть расширено: в интеллектуальный капитал входят и знания, и навыки, и сложившиеся взаимоотношения между всеми участниками процесса функционирования компании. Кроме знаний и навыков работников компании, которые были накоплены ими при разработке, выпуске и продаже продуктов, оказании услуг, в интеллектуальный капитал компании входит также ее организационная инфраструктура и интеллектуальная собственность. Организационная инфраструктура очень важна при рассмотрении интеллектуального капитала, так как сами по себе активы, воплощенные в знаниях, инертны и быстро теряют ценность. Соответственно инвестиции, вкладываемые в эти активы, без существенной инфраструктурной поддержки часто оказываются неэффективными. Несколько примеров удачного использования накопленного потенциала нематериальных активов можно привести по компаниям:

¦ с высокой долей человеческого и инновационного капитала (например, фармацевтические компании Merck, Pfizer), которые часто показывают прорыв в конкурентных преимуществах не только благодаря целенаправленным поискам новинок, а в ряде случаев через умение «обыграть» случайные находки, найти им достойное применение;

¦ высокой долей патентов, лицензий (например, химические компании Du Pont, Dow Chemical), в которых значимыми становятся системы управления этими активами, включая защиту, продажу, временную передачу прав и т. п.;

¦ высокой значимостью клиентских отношений (Microsoft, Amazon, com, Rambler, РБК), где существенными в работе становятся каналы распределения и мотивационные стимулы работников.

Таким образом, интеллектуальный капитал расширяет понятие нематериальных активов, вводя в рассмотрение те, которые не поддаются количественной оценке или не отражаются в стандартах учета. Интеллектуальный капитал должен рассматриваться как часть основного капитала компании, в добавление к материальным активам, таким, как здания, сооружения, оборудование и т. п.

Предлагается деление активов интеллектуального капитала по четырем группам (рис. 7.7):

- 1) активы, связанные со знаниями работников и менеджеров компании;

- 2) активы, порождаемые взаимоотношениями с внешней средой (поставщиками материальных ресурсов и покупателями продукции, регулирующими органами, сюда же относятся купленные лицензии, патенты, права);

- 3) активы, являющиеся результатами НИОКР и создающие задел по технологическим и техническим инновациям, по инвестиционному развитию компании;

- 4) активы, отражающие наличие организационной инфраструктуры (созданные регламенты, документооборот, принципы работы с информацией и т. п.).

Рис. 7.7. Элементы интеллектуального капитала компании (интеллектуальных ресурсов).

Шведская страховая компания первой включила в годовой отчет о результатах работы раздел об интеллектуальном капитале. На конец 1990;х гг. это была отчасти вынужденная мера, позволяющая доказать заинтересованным группам потенциал развития компании. Финансовые затруднения с бизнес-сегментом компании, занимающимся недвижимостью, возникли из-за макроэкономических подвижек в стране и падением цен на ряд активов компании. В разделе о созданном интеллектуальном капитале компания доказывала, что ценности человеческих ресурсов, качество организационных процессов и налаженные клиентские связи позволят быть конкурентными на рынке и преодолеть финансовые трудности. Опыт 5капйа был активно поддержан в Швеции, а затем во многих компаниях мира. Многие наработки по учету и отражению в отчетах интеллектуального капитала сделаны шведскими учеными, например Э. Эдвинссоном (так называемый «навигатор интеллектуального капитала») и К. Свейби. В годовом отчете ОАО «Акрихин» (эта компания рассматривалась с точки зрения построения параметров финансовой модели в гл. 2) фигурирует оценка интеллектуального капитала компании. К сожалению, составители годового отчета (за 2005 и 2006 гг.) не раскрыли методики оценки и учитываемые количественные параметры.

Российские компании зачастую недооценивают значимость раскрытия информации по вложениям в элементы интеллектуального капитала, хотя, как показывают эмпирические исследования, аналитики и инвесторы отслеживают подобные решения и закладывают их в прогноз рыночной стоимости. Например, среди российских производителей продуктов питания данные о расходах на маркетинг раскрывают только «Лебедянский», комбинат безалкогольных напитков «Очаково» и «ВБД Продукты питания». В среднем за последние три года расходы на рекламу составляют 4,5% выручки-нетто. Еще более закрытой является информация о расходах на НИОКР и программах повышения компетенций работников. Публикуемые на сайте оценки стоимости бренда (например, по ОАО «Акрихин») не сопровождаются объяснением методики расчета и опенками принимаемых во внимание факторах влияния.

С учетом того внимания, которое уделяют инвесторы интеллектуальному капиталу компании и его адекватной оценке, самим компаниям при подготовке и публикации финансовой отчетности целесообразно систематически выделять расходы, которые могут быть интерпретированы инвесторами не как текущие, а как увеличивающие интеллектуальный капитал компании: на НИОКР, обучение персонала, внедрение информационных технологий и систем управления знаниями и т. п.

Например, компания ОАО «Ситроникс» (телекоммуникационные и информационные технологии, микроэлектроника), публикующая отчетность по РСБУ и GAAP, в обоих видах финансовой отчетности не детализирует свои затраты, однако в разделе «Summary of Significant Accounting Policies» отчета по GAAP приводит, в том числе, и сведения о расходах на НИОКР (21,4 млн долл. за 2005 г., или примерно 2,2% объема продаж), отмечая, что в бухгалтерском учете эти расходы полностью списываются. В ходе IPO на LSE в начале 2007 г. «Ситроникс» разместился по низшей цене диапазона (12 долл. за GDR). В связи с этим пресс-секретарь ФИНАМа В. Кочетков отметил, что «Ситроникс» — компания интересная, но недостаточно открытая. Видимо, инвесторы получили маю информации о ней.

Хорошим примером информационно открытой и дружественной к инвесторам компании является НПО «Иркут», работающей в сфере авиастроения. Помимо таких общих сведений, как структура собственности, компания публикует и достаточно подробные сведения о структуре затрат. В частности, в годовом отчете за 2005 г. раскрывается не только общая сумма затрат на НИОКР (50 млн долл., или 7% выручки), но и производится разбивка данной статьи на затраты, включенные в себестоимость (7 млн долл.), списанные в операционные расходы (8 млн долл.) и капитализируемые (35 млн долл.). Компания по праву считается одной из самых открытых в своей отрасли, а в 2003 г. НПО «Иркут» стал лауреатом всероссийского конкурса «Лучшие российские предприятия — 2003» в номинации «За информационную открытость». В совокупности с понятными рыночными перспективами информационная открытость позволяет компании демонстрировать уверенный рост капитализации (+25% за 2006 г.) и обеспечивать достаточно низкую стоимость заимствований (менее 8% по облигациям).

В рамках сигнального эффекта целесообразно рассматривать и сообщения о повышении капитализации компании путем внедрения ERP-систем. Само по себе приобретение ERP не увеличивает интеллектуальный капитал компании. Затраты на ERP обусловливают рост интеллектуального капитала только в том случае, если внедрение достигает своих целей, которыми обычно являются повышение эффективности операционной и финансовой деятельности, а также увеличение прозрачности компании. Например, американская компания ЮТ в 2000 г. приобрела группу «Корбина Телеком» за 9 млн долл. и продала ее в конце 2005 г. консорциуму российских инвесторов, возглавляемым фондом прямых инвестиций «Ренова Капитал», за 146 млн долл. Комментируя влияние на цену продажи внедрения ERP Microsoft Dynamics ЛХ, финансовый директор «Корбина Телеком» Елена Иванюк отметила: «В том, что компания была продана за очень привлекательную цену, есть большая заслуга и ERP-системы. С ростом прозрачности компании выросла и ее капитализация. Система не позволяет совершить ни одной финансовой операции незаметно, а за такой актив любой акционер готов платить гораздо больше, чем за кота в мешке» .

За каждым элементом интеллектуального капитала компании стоит его носитель, поэтому особое значение в принятии решений по распределению денежных потоков начинают играть ведущие стейкхолдеры компании.