Оптимальная структура портфеля акций

На множестве эффективных портфелей каждый инвестор выбирает тот, который наилучшим образом соответствует его предпочтениям относительно доходности и риска, т. е. максимизирует его функцию полезности. Так как множество эффективных портфелей выпукло вверх, а кривые безразличия нерасположенного к риску инвестора выпуклы вниз (см. рис. 1.12), то оптимальный портфель представит точка касания одной… Читать ещё >

Оптимальная структура портфеля акций (реферат, курсовая, диплом, контрольная)

На множестве эффективных портфелей каждый инвестор выбирает тот, который наилучшим образом соответствует его предпочтениям относительно доходности и риска, т. е. максимизирует его функцию полезности. Так как множество эффективных портфелей выпукло вверх, а кривые безразличия нерасположенного к риску инвестора выпуклы вниз (см. рис. 1.12), то оптимальный портфель представит точка касания одной из кривых безразличия с множеством эффективного выбора.

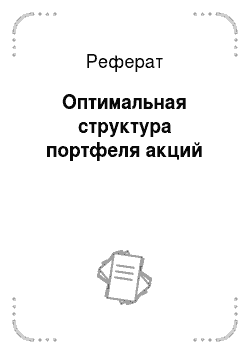

Пример 4.1. Составим для индивида с функцией полезности U = Агр-о2р оптимальный портфель из двух акций, имеющих такие показатели: гл = 9; ал = 3; гв = 20; ов = 6; рлв = 0,3.

Ожидаемая доходность такого портфеля:

На этом основании запишем формулу дисперсии портфеля так:

Это значение дисперсии подставим в функцию полезности:

Она принимает максимальное значение при.

Графическое решение этой задачи приведено на рис. 4.5.

Алгебраическая модель формирования оптимального портфеля из п числа акций и числовой пример приведены в Математическом приложении 2 к данной главе.

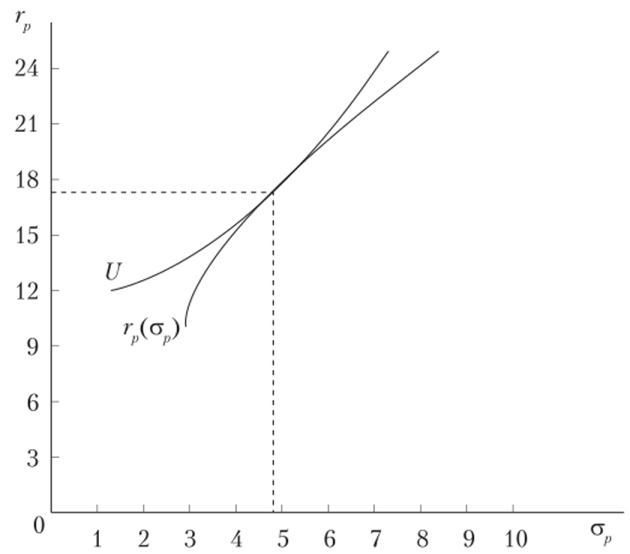

4.1.4. Смешанный портфель и его оптимизация Если инвестор одновременно с покупкой акций может ссужать и занимать деньги по фиксированной ставке процента (i), то его портфель будет состоять из двух качественно разных долей — рисковой (g) и безрисковой (1 — g). Назовем такой портфель смешанным. Математическое ожидание доходности смешанного портфеля рассчитывается по формуле

где rv — ожидаемая доходность смешанного портфеля, 7р — ожидаемая доходность его рисковой части, состоящей из акций.

Поскольку на денежном рынке можно не только ссужать, но и занимать, то g может быть больше 1, а (1 — g), соответственно, меньше 1. Если из каждых 100 руб. вложенных индивидом в покупку акций, только 80 руб. — его собственные, а 20 руб. — заемные, то g = 1,25.

Рис. 4.5. Оптимальный портфель.

Так как ставка процента однозначно определена, то риск смешанного портфеля равен риску содержащегося в нем пакета акций:

Как видно из приведенных формул, ожидаемая доходность смешанного портфеля и ее стандартное отклонение линейно зависят от g; поэтому между ними тоже существует линейная зависимость:

р.

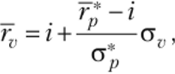

Следовательно, множество сочетаний rv, av смешанного портфеля образует прямую линию. На рис. 4.6 прямая iF представляет такое множество для портфеля, в котором содержится пакет акций, соответствующий одной из точек на отрезке GF.

Наклон прямой линии, представляющей множество сочетаний ^(^смешанного портфеля, зависит от того, какой пакет акций будет выбран на множестве rp, Gp. Не расположенный к риску инвестор заинтересован в том, чтобы эта прямая имела как можно больший наклон к оси абсцисс (чтобы при неизменном риске увеличивалась ожидаемая доходность смешанного портфеля). В то же время область выбора смешанного портфеля должна иметь хотя бы одну общую точку с множеством эффективных портфелей акций. Поэтому множеством эффективных смешанных портфелей является прямая, касательная к эффективному множеству портфелей из акций; на рис. 4.6— это прямая iM. Ее уравнение:

где г* и <1*р — ожидаемая доходность и риск портфеля акций, соответствующего точке касания. Эта линия получила название линия рынка капитала (capital market line, CML), хотя точнее было бы называть ее линией рынка финансов, поскольку она представляет область эффективного выбора инвестора, оперирующего одновременно на обоих сегментах финансового рынка — рынке капитала (акций) и рынке денег.

Рис. 4.6. Оптимизация смешанного портфеля.

При изменении доходности денежного рынка (ставки процента) структура рисковой части смешанного портфеля меняется, но одинаково у всех инвесторов. Это означает, что рациональный инвестор может иметь только два вида финансовых активов: банковский депозит (кредит) и лот на индекс фондового рынка.

Из проведенного анализа следует важный вывод: если все инвесторы, максимизирующие свое благосостояние в соответствии с теорией портфеля, одинаково представляют себе множество эффективных портфелей акций, то у каждого из них будет один и тот же ассортимент рисковых активов, несмотря на то, что их предпочтения относительно доходности и риска (функции полезности) могут различаться.

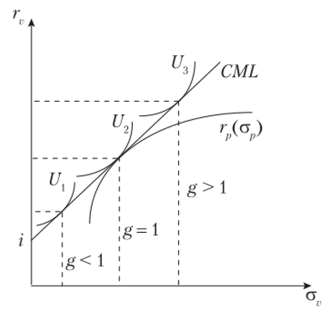

На рынке финансов функция полезности индивида определяет только пропорцию распределения его финансовых вложений между рисковыми и безрисковыми активами. Влияние предпочтений инвестора относительно доходности и риска на структуру его смешанного портфеля наглядно показано на рис. 4.7.

На рис. 4.7 мы видим ситуацию, когда инвестор, имеющий функцию полезности Uy часть своих сбережений хранит в банке, а другую часть вложил в рыночный портфель. Инвестор с функцией полезности U2 на все сбережения купил фондовый индекс и поэтому ожидает большую по сравнению с первым инвестором доходность. Инвестор с функцией полезности U-s хочет, чтобы доходность его финансового портфеля превышала доходность фондового рынка; поэтому взял ссуду для покупки рыночного портфеля на сумму, превышающую его сбережения и согласен на повышенный риск.

Таким образом, на совершенном рынке финансов задача оптимизации структуры вложений в рисковые активы (формирование структуры портфеля акций) решается отдельно от задачи оптимизации структуры финансовых вложений в целом (распределения сбережений между рынками капитала и денег). Этот вывод получил название теорема сепаратности Тобина!.

Рис. 4.7. Оптимальные смешанные портфели.