Расчеты с работниками по заработной плате

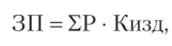

Где Rn — расценка на п-й вид продукции или работы; Gn — количество обработанных изделий и-го вида; Р — размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; К — размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; L — процент перевыполнения установленных показателей и условий премирования. Где S… Читать ещё >

Расчеты с работниками по заработной плате (реферат, курсовая, диплом, контрольная)

Изучив материалы главы, студент должен:

знать

- • порядок расчета заработной платы при нормальных условиях труда;

- • порядок расчета заработной платы работникам, занятым на работах в условиях, отклоняющихся от нормальных; при вахтовом методе работы; на условиях неполного (сокращенного) рабочего дня (недели);

- • порядок выплаты заработной платы в натуральной форме;

- • порядок выплаты премий;

уметь

• решать конкретные ситуационные задачи расчета заработной платы при разных условиях труда на предприятии;

владеть

• навыками исчисления заработной платы работников организации.

Ключевые термины и понятия: заработная плата при нормальных условиях труда; заработная плата в условиях, отклоняющихся от нормальных, при вахтовом методе работы, при работе на условиях неполного дня; премии; натуральная форма оплаты труда.

Расчеты с работниками при нормальных условиях труда

Для расчета заработка при повременной оплате труда необходима информация о количестве фактически отработанного времени и тарифной ставке. При этом труд работников может оплачиваться:

- — по часовым тарифным ставкам;

- — по дневным тарифным ставкам;

- — исходя из установленного оклада.

Основным документом для начисления заработной платы является табель учета использования рабочего времени.

При простой повременной системе оплаты труда организация оплачивает работникам фактически отработанное время.

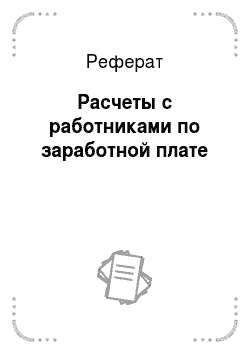

Если работнику установлена часовая (дневная) ставка, то заработная плата определяется умножением часовой (дневной) тарифной ставки его разряда на количество отработанных им часов или дней:

где S — часовая (дневная) тарифная ставка; t — фактически отработанное время.

Пример Работнику ООО «Вера» установлена часовая тарифная ставка 150 руб. В соответствии с табелем учета использования рабочего времени за отчетный месяц отработано 150 ч. Норма рабочего времени в отчетном месяце составляет 160 ч.

Заработная плата будет рассчитана следующим образом:

150 руб/ч • 150 ч = 22 500 руб.

Работнику может быть установлен месячный оклад.

Если работник отработал все рабочие дни месяца, то в оплату ему начислят установленный оклад.

Пример Бухгалтеру ООО «Монолит» установлен оклад в размере 35 000 руб. В соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью, следовательно, начисленная заработная плата составляет 35 000 руб.

Если работник отработал неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Пример Сотруднику ООО «Монолит» установлен оклад в размере 40 000 руб. В соответствии с табелем учета использования рабочего времени из 22 рабочих дней отработано 15, поскольку 5 дней он отсутствовал в связи с заболеванием (представлен листок нетрудоспособности).

Заработная плата будет рассчитана следующим образом:

40 000 руб. / 22 дн. • 15 дн. = 27 272,72 руб.

Кроме того, сотруднику будет выплачено пособие по временной нетрудоспособности за 5 дней.

При повременно-премиальной системе заработная плата работника может быть определена по следующей формуле:

где S — часовая (дневная) тарифная ставка; t — фактически отработанное время; Р — размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; Рр — размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; PpY — процент перевыполнения установленных показателей и условий премирования.

Пример Сотруднику ООО «Вера» установлен оклад в размере 30 000 руб. В соответствии с табелем учета использования рабочего времени из 22 рабочих дней он отработал 17, поскольку 5 дней находился в неоплачиваемом отпуске. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада.

Заработная плата будет рассчитана следующим образом:

- 1) повременная оплата груда: 30 000 /22 • 17 = 23 181,81 руб.;

- 2) премия: 23 181,81 • 25 / 100 = 5795, 45 руб.;

- 3) повременно-премиальная оплата труда: 23 181,81 + 5795,45 = = 28 977,26 руб.

При сдельной оплате труда расценки определяются исходя из установленных разрядов работы, тарифных ставок (окладов) и норм выработки (норм времени).

Сдельная расценка определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки:

Сдельная расценка может быть также определена путем умножения часовой или дневной тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах или днях:

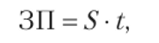

При прямой индивидуальной сдельной системе заработной платы заработок рабочему может быть определен по следующей формуле:

где Р — расценка на определенный вид или работы; Кизд — количество обработанных изделий определенного вида.

Пример Рабочему-сдельщику ООО «Монолит» установлена часовая тарифная ставка 150 руб. Норма выработки — 2 изделия в час (далее — изд/ч). Расценка за единицу продукции составляет 75 руб. (150 руб. / 2 изд/ч). Рабочий в соответствии с документом о выработке изготовил за месяц 100 изделий.

Заработная плата будет рассчитана следующим образом:

150/2 • 100 = 7500 руб.

При прямой коллективной сдельной системе заработок рабочих может быть определен с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

Пример Бригада рабочих ООО «Монолит», состоящая из трех человек, выполнила в соответствии с договором объем работ по наряду. На выполнение задания было затрачено 340 ч. Сумма оплаты за выполненный объем работ составила 22 000 руб.

Члены бригады имеют различные часовые тарифные ставки, соответствующие уровню квалификации, и каждым отработано неодинаковое количество часов:

Васильев А. А. — 50 руб/ч (отработано 100 ч);

Сергеев Б. Б. — 70 руб/ч (отработано 110 ч);

Лаврентьев В. В. — 60 руб/ч (отработано 130 ч).

Всего отработано 340 ч.

Заработная плата будет рассчитана следующим образом.

1. Определяется тарифный заработок членов бригады:

Васильев А. А.: 50 • 100 = 5000 руб.;

Сергеев Б. Б.: 70 • 110 = 7700 руб.;

Лаврентьев В. В.: 60 • 130 = 7800 руб.

Общая сумма тарифного заработка членов бригады составила 20 500 руб.

2. Определяется коэффициент распределения фактического заработка:

3. Определяется фактический заработок членов бригады:

Ф.И.О. | Зарплата по тарифу, руб. | Коэффициент распределения. | Фактический заработок, руб. |

Васильев А. А. | 1,0731. | 5365,50. | |

Сергеев Б. Б. | 1,0731. | 8262,87. | |

Лаврентьев В. В. | 1,0731. | 8370,18. | |

Итого. | 20 500. | 22 000. |

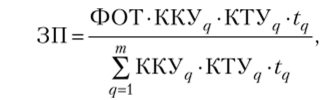

Заработок рабочего или бригады рабочих при сдельно-премиальной системе может быть рассчитан по следующей формуле:

где Rn — расценка на п-й вид продукции или работы; Gn — количество обработанных изделий и-го вида; Р — размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования; К — размер премии за каждый процент перевыполнения установленных показателей и условий премирования, %; L — процент перевыполнения установленных показателей и условий премирования.

Пример Рабочий-сдельщик ООО «Монолит» выполнил норму выработки на 108%. Заработная плата по сдельным расценкам составила 5000 руб. В соответствии с Положением о премировании за перевыполнение нормы выработки работнику выплачивается премия в размере 8% от суммы заработка.

Заработная плата будет рассчитана следующим образом:

расчет премии: 5000 руб. • 8 / 100 = 400 руб.;

расчет начисленной суммы с учетом премии: 5000 руб. + 400 руб. = = 5400 руб.

Сдельно-прогрессивная система оплаты труда предусматривает оплату выработанной продукции в пределах установленных норм по прямым (неизменным) расценкам, а изделия сверх нормы оплачиваются по повышенным расценкам согласно установленной шкале (по прогрессивно нарастающим расценкам), но не свыше двойной сдельной расценки.

Пример Рабочий-сдельщик ООО «Вера» выполнил норму выработки на 115%. Заработная плата по прямым сдельным расценкам составила 7000 руб. В соответствии с договором оплата изделий, произведенных сверх 100% (нормы), осуществляется в двойном размере к сдельным расценкам.

Заработная плата будет рассчитана следующим образом:

- 1) начислено за изделия, произведенные сверх нормы: 7000 • (115% - - 100%) / 100% • 2 = 2100 руб.;

- 2) начислено за месяц: 7000 + 2100 = 9100 руб.

При бестарифной системе оплаты труда расчет заработной платы осуществляется следующим образом:

— определяется «стоимость» единицы значения коэффициента путем деления коллективного заработка на сумму коэффициентов всех работников;

— определенная базовая величина умножается на коэффициент (коэффициенты, если применяется первый вариант) каждого работника. При этом учитывается количество отработанного времени. Индивидуальная заработная плата (ЗП) конкретного работника (q) равна:

где ФОТ — фонд оплаты труда коллектива, распределяемый между работниками; ККУд — коэффициент квалификационного уровня, присвоенный работнику трудовым коллективом, баллы, доли, единицы; КТУд— коэффициент трудового участия в текущих результатах работы конкретного работника (q); tq — количество рабочего времени, отработанного работником (q); т — число работников, участвующих в распределении оплаты труда;

— к полученной величине расчетного заработка прибавляются индивидуальные доплаты, носящие компенсационный характер.

Пример В августе 2014 г. фонд заработной платы ООО «Вера» составил 65 000 руб. Рабочий коллектив ООО «Вера» состоит из трех сотрудников: директора, руководителя отдела сбыта и менеджера по продажам.

Коэффициенты трудового участия, утвержденные руководителем организации, составляют:

директор — 2,0;

руководитель отдела сбыта — 1,5;

менеджер по продажам — 1,0.

Общая сумма коэффициентов составляет: 2,0 + 1,5 + 1,0 = 4,5.

Заработная плата директора ООО «Вера» составит: 65 000 / 4,5 • 2,0 = = 28 889 руб.

Заработная плата руководителя отдела сбыта ООО «Вера» составит: 65 000/4,5- 1,5 = 21 667 руб.

Заработная плата менеджера по продажам ООО «Вера» составит: 65 000/4,5- 1,0 = 14 444 руб.

При аккордной системе оплаты труда бригаде, состоящей из нескольких человек, выдается задание, которое необходимо выполнить в определенные сроки. За выполнение задания бригаде выплачивается денежное вознаграждение, которое делится между работниками исходя из того, сколько времени отработал каждый член бригады. Расценки по каждому заданию определяются администрацией организации по согласованию с работниками бригады.

Пример В ООО «Вера» бригада в составе двух маляров и одного подготовщика выполнила ремонт автомашины за 20 ч рабочего времени. Общая стоимость работ — 10 000 руб. Маляры работали 15 ч, а подготовщик — 5 ч.

Сумма выплат малярам за выполненную работу составит:

10 000 / 20 — 15 = 7500 руб.

Сумма, причитающаяся к выплате каждому маляру, составит:

7500 / 2 = 3250 руб.

Сумма, причитающаяся к выплате подготовщику, составит:

10 000 / 20 5 = 2500 руб.

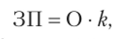

При системе плавающих окладов сумма заработной платы работника рассчитывается следующим образом:

где О — оклад работника; k — коэффициент повышения (понижения) заработной платы.

Коэффициент повышения (понижения) заработной платы руководитель организации определяет самостоятельно и утверждает своим приказом. Коэффициент можно рассчитать, но формуле:

где k — коэффициент повышения (понижения) заработной платы; С — сумма средств, направленных на выплату заработной платы; ФОТ — фонд оплаты труда, установленный в штатном расписании.

Пример Работнику ООО «Вера» установлена заработная плата по системе плавающих окладов. Согласно штатному расписанию, общий фонд оплаты труда составляет 60 000 руб. Месячный оклад работника — 5000 руб.

В августе 2014 г. на выплату заработной платы было направлено 65 000 руб. Коэффициент повышения заработной платы, утвержденный руководителем организации, составил: 65 000 / 60 000 = 1,1.

Заработная плата работника за август 2014 г. составила:

5000 • 1,1 =5500 руб.

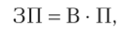

При применении оплаты труда на комиссионной основе сумма заработной платы работника рассчитывается следующим образом:

где В — выручка, полученная, но результатам деятельности работника; П — процент от выручки.

Пример Менеджеру по продажам ООО «Вера» заработная плата установлена в размере 20% от стоимости проданной им продукции. В августе 2014 г. работник реализовал продукцию на сумму 100 000 руб. (без НДС). Заработная плата работника за август 2014 г. составила:

100 000 — 20% = 20 000 руб.