Система сбалансированных показателей Мейселя

Принципиально другой подход предлагает концепция VBM (Value Based Management). В ее основе лежит идея, что конечным итогом всех усилий менеджмента является повышение стоимости компаний. Таким образом, обоснование и исполнение стратегических решений, а также их оценку следует рассматривать через призму изменения стоимости бизнеса. Однако в целом концепция VBM охватывает существенно меньше аспектов… Читать ещё >

Система сбалансированных показателей Мейселя (реферат, курсовая, диплом, контрольная)

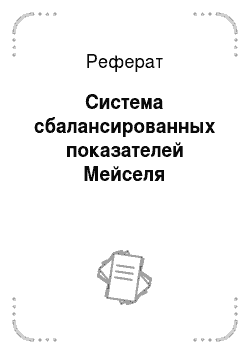

Во многом аналогичной является модель Лоренца Мейселя (Lawrence S. Maisel, «Рег-formance Measurement. The Balanced Score-card Approach»). Л. Мейсель также выделяет четыре ключевых аспекта, по которым оценивается бизнес компании. Однако вместо аспекта обучения и экономического роста Мейсель использует аспект трудовых ресурсов. В рамках этого аспекта оценке подлежат инновационная деятельность, обучение и подготовка персонала, совершенствование продукции, формирование базисной компетенции фирмы и корпоративной культуры. В целом его модель мало отличается от модели Р. Каплана и Д. Нортона. Выделение отдельного аспекта трудовых ресурсов Л. Мейсель аргументирует тем, что менеджеры обязаны уделять первостепенное внимание и уметь оценивать эффективность дея;

Рис. 12.4. Система сбалансированных показателей Мейселя.

тельности как организации в целом, так и ее сотрудников (Lawrence S. Maisei, 1992).

Визуализация модели показана на рис. 12.4.

Концепция VВМ — управление на основе стоимости

Принципиально другой подход предлагает концепция VBM (Value Based Management). В ее основе лежит идея, что конечным итогом всех усилий менеджмента является повышение стоимости компаний. Таким образом, обоснование и исполнение стратегических решений, а также их оценку следует рассматривать через призму изменения стоимости бизнеса.

В частности, наиболее широкое распространение получили VBM на базе показателя EVA (Stern & Stewart) и CFROI. Первый из них декларирует, что главным критерием успеха является экономическая прибыль — расчетный финансовый показатель, отражающий прибыль инвестированного капитала с учетом поправок на стоимость капитала. Второй — денежный поток, генерируемый инвестированным капиталом. В обоих случаях показатели рассчитываются на основе финансовой отчетности компании, однако с учетом целого ряда достаточно специфических корректировок.

Эволюция концепции VBM позволяет выявить следующие тенденции, характерные для расчета показателей стоимости:

- o предполагают платность не только заемного, но и собственного капитала;

- o учитывают состояние рыночной и информационной неопределенности и связанные с ними временные и экономические риски;

- o ориентированы на динамику и прогнозирование, поэтому используют методы дисконтирования;

- o в вычислениях используются измерители, характеризующие наличие «живых» денег, а не условные бухгалтерские оценки прибыли.

Кроме того, концепция VBM включает такие аспекты, как мотивация персонала или управление ведущими факторами стоимости, а также подразумевает декомпозицию целей и индикаторов для подразделений и исполнителей. В частности, Стюарт и Штерн в качестве результата внедрения системы управления на основании показателя EVA выделяют так называемые 4M: измерение (Measurement), система управления (Management System), мотивация (Motivation), стиль мышления (Mindset).

Однако в целом концепция VBM охватывает существенно меньше аспектов деятельности компании и опирается на сугубо финансовые индикаторы, что в определенной степени можно отнести к недостаткам данной модели.

Еще одним недостатком данной модели считается ее сложность для понимания людьми без достаточного финансового образования. Иначе говоря, сотрудники компании, от деятельности которых собственно и формируется тот или иной финансовый результат, зачастую оказываются не готовы к пониманию того, как именно результат трансформируется в денежные поощрения за успехи и удержания за поражения. В итоге непонимание порождает низкую вовлеченность нефинансовой части коллектива в дело управления на основе VBM. Параллельно С этим в руках финансово компетентных менеджеров оказывается инструмент, который может оказаться объектом различных манипуляций. Например, менеджеры могут найти соблазнительной идею принести в жертву более перспективные, но долгосрочные проекты в пользу менее привлекательных, но дающих эффект в ближайшем отчетном периоде.

Однако, несмотря на все недостатки и определенную «узкопрофильность», данная модель все же оказалась достаточно востребованной. Это произошло во многом благодаря тому, что концепция VBM более точно отражает доходность капитала и оперирует финансовым языком, понятным, близким акционерам (собственникам), при этом не слишком перегружая данную категорию потребителей информации «деталями». Кроме того, управление на основе стоимости помогает менеджерам точнее определять, где именно создается стоимость в компании, и более эффективно управлять денежными потоками.