Методика шкалирования показателей в рейтинговой модели

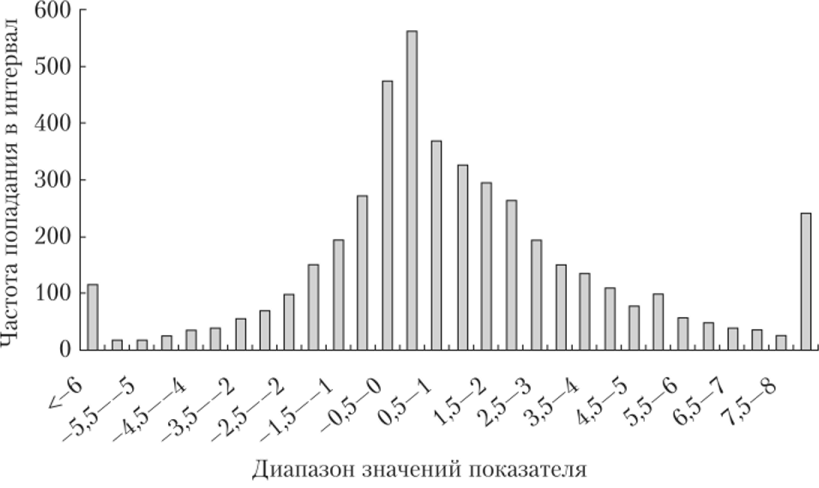

Например, на рис. 2.15 представлено измерение влияния на вероятность дефолта персцентиля показателя «Нераспределенная прибыль/Текущие обязательства». Исходя из параметров графика, можно предложить следующую промежуточную калибровку степени влияния показателя па риск в процентных интервалах популяции (табл. 2.13). Например, для показателя «Отношение государственного долга к годовым доходам бюджета… Читать ещё >

Методика шкалирования показателей в рейтинговой модели (реферат, курсовая, диплом, контрольная)

Для количественных показателей оценочные шкалы строятся для каждого отраслево-целевого сектора с учетом распределения частот попадания компаний в различные интервалы значений оцениваемого показателя.

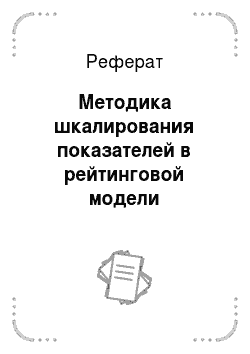

Гистограмма распределения строится на основе статистики, включающей достоверные данные по компаниям за разные периоды, относящиеся к оцениваемому отраслево-целевому сектору. На рис. 2.14 приведен пример.

Влияние принадлежности отраслево-целевому сектору для принятия решения по показателю (т.е. его оценке) весьма существенно, это демонстрируется квантильными уровнями, вычисленными на базе финансовых отчетностей (полученных из СПАРК-Интерфакс, 2012—2013 гг.). Например, в табл. 2.11 приведены уровни показателя «Текущая ликвидность» (отношение суммы оборотных активов (за минусом долгосрочной дебиторской задолженности (ДЗ)) к краткосрочным обязательствам по заемным средствам, кредиторской задолженности, прочим краткосрочным обязательствам) для различных отраслевых секторов.

Рис. 2.14. Распределение показателя «Рентабельность активов (ROA)» но частоте попадания в интервалы:

R2 — рентабельность активов (ROA), % кв.

Таблица 2.11

Квантильные значения показателя «Текущая ликвидность» для нескольких отраслевых секторов производства

Количество наблюдений. | |||||

Коэффициент текущей ликвидности, %. | |||||

Процентиль. | Нефтегазовая промышленность. | Горнодобывающая промышленность. | Металлургическая промышленность. | Производство сельскохояйственной продукции. | |

… | |||||

Явно видно значительное различие лучших (10%-ный процентиль), худших и медианных в отрасли (50%-ный) значений коэффициента текущей ликвидности для разных отраслевых групп.

При отсутствии валидационной базы для включения показателя и его калибровки эксперту требуется быть уверенным в монотонности показателя по отношению к вероятности дефолта и влиянию показателя на вероятность дефолта.

Построение априорной шкалы включает в себя следующие шаги:

- • выбираются нижняя и верхняя оценки показателя, соответствующие минимальному и максимальному баллам оценки;

- • выбираются критические значения показателя, при которых имеет смысл вводить прямое ограничение на рейтинговый разряд;

- • задаются промежуточные значения границ интервалов. Рекомендуется процентную концентрацию компаний по промежуточным интервалам обеспечить близкой к равномерной, на примере табл. 2.12.

- • каждому интервалу показателя присваивается степень влияния на дефолт.

Например, для показателя «Отношение государственного долга к годовым доходам бюджета Субъекта РФ» по данным 2001—2007 гг. строится следующая экспертная промежуточная оценка с учетом монотонности «чем больше значения показателя, тем выше вероятность дефолта», т. е. тем выше степень влияния на риск (см. табл. 2.12).

Таблица 2.12

Выбор промежуточной оценки для шкалы показателя «Отношение государственного долга к доходам бюджета субъекта РФ»

Интервал значений показателя, %. | Степень влияния на риск. | Ограничение на рейтинговый разряд. |

Выше 100. | Не выше ССС. | |

34−100. | Нет. | |

27−34. | Нет. | |

23−27. | Нет. | |

7−23. | Нет. | |

0−7. | Нет. |

Степень влияния на риск является равномерной характеристикой (в классическом случае при экспоненциальном росте вероятности дефолта) в зависимости от перцентиля в направлении ухудшения показателя. Иными словами, с переходом показателя в соседний перцентиль отраслевой популяции вероятность дефолта увеличивается на постоянное значение. Однако это не всегда так, и необходимо понимать (или измерить) влияние показателя на риск, особенно в критических значениях резкого роста риска.

Например, на рис. 2.15 представлено измерение влияния на вероятность дефолта персцентиля показателя «Нераспределенная прибыль/Текущие обязательства». Исходя из параметров графика, можно предложить следующую промежуточную калибровку степени влияния показателя па риск в процентных интервалах популяции (табл. 2.13)[1].

Рис. 2.15. Бенчмаркинг промежуточной оценки для шкалы показателя «Нераспределенная прибыль/Текущие обязательства» по результатам измерений влияния на риск. Леверидж:

- —нераспределенная прибыль/текущие обязательства;

- ———- собственный капитал/активы

Таблица 2.13

Промежуточная калибровка степени влияния показателя «Нераспределенная прибыль/Текущие обязательства» на риск в процентных интервалах популяции.

Номер i | Перцентиль популяции, %. | Концентрация в интервале, Я, % | Степень влияния на риск, Sj | Ограничение на рейтинговый разряд. |

Ниже 10. | Нет. | |||

10−15. | Нет. | |||

15−25. | Нет. | |||

25−40. | Нет. | |||

40−80. | Нет. | |||

80−100. | Нет. |

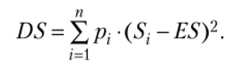

Окончательная калибровка показателя должна привести все показатели к единому несмещенному интервалу для того, чтобы их можно было сложить с весами, полученными по схеме Фишберна, рассмотренной ранее. Пусть для показателя X создано п критериев, концентрации (частоты).

П

выпадения ответов на критерий i равны pit Y^Pi =1. Учитывая требование.

1=1.

«центральности» оценки (среднее значение равно нулю) и ограниченного «разброса» (стандартное отклонение равно единице), баллы х, — показателя X удовлетворяют соотношениям.

Это означает, что в общем случае баллы х, будут вычисляться, но простой формуле.

где.

Знак «минус» базируется на смысловом направлении критериев (считаем критерий Sj хуже критерия 51-_1, как в табл. 2.13).

Простое условие равновероятной и классической оценки риска в каждом критерии даст значения баллов.

где i=l,…, п.

Результат доступен в табл. 2.14.

Таблица 2.14

Окончательная калибровка баллов показателя «Нераспределенная нрибыль/Текущие обязательства» в процентных интервалах популяции.

Перцентиль популяции, %. | Баллы за показатель. |

Ниже 10. | — 2,2. |

10−15. | — 1,5. |

15−25. | — 0,9. |

25−40. | — 0,2. |

40−80. | 0,5. |

80−100. | i, i. |

При желании баллы можно дополнительно нормировать (к примеру, для приведения диапазона к привычным значениям, 0—100 или 2—5 баллов, как в школе или как делают некоторые рейтинговые агентства — к той же рейтинговой шкале ССС… ВВ…ААА), умножив их на постоянный множитель и прибавив постоянное смещение, но главное — для всех показателей нормирующие преобразования должны быть одинаковы. Описание шкал для балльной оценки показателей для различных отраслево-целевых секторов должно быть расшифровано в соответствующих частных внутренних методиках оценки рейтинга кредитоспособности (корпоративных заемщиков, органов власти, банков, страховых компаний, малого и среднего бизнеса, розничного кредитования и т. д.), которые разрабатываются банком.

После шкалирования показателей необходимо повторно оценить мощность их дискриминации по СЛР-кривым и упорядочить показатели в порядке убывания (табл. 2.15).

Таблица 2.15

Валидация мощности показателей на корпоративных компаниях производственного сектора (2009—2012 гг., данные СПАРК) и отнесение к классу весов в рейтинговой системе

Показатель. | Мощность показателя на основе данных СПАРК, %. | Класс значимости для выбора весов по схеме Фишберна. |

Рентабельность активов. | ||

Абсолютная ликвидность. | ||

Коэффициент покрытия оборотных активов собственным капиталом. | ||

Доля денежных средств в активах. | 26,5. | |

Текущая ликвидность. | ||

Оборачиваемость кредиторской зад ол жен н ости. | ||

Оборачиваемость дебиторской задолжености. | ||

Динамика продаж. | ||

Соотношение заемного и собственного капитала. |

Оценка уровня риск-ориентированности показателя дает основание для разделения показателей по классам влияния для определения весов, например методом Фишберна, рассмотренным ранее.

- [1] Непосредственные значения интервалов показателя можно получить, зиая распределение его для заданного отраслевого сектора