Оценка и анализ рисков инвестиционного проекта

Пример. Построим таблицу чувствительности по описанному выше проекту «Дейтерий-1» по отношению к двум параметрам — изменению объема продаж по сравнению с запроектированными условиями и ставке дисконта (т.е. исследуем одновременное влияние на проект рыночного и процентного рисков). Подобные расчеты легко провести, воспользовавшись электронными таблицами, например, приложением «Ехсеl». Результаты… Читать ещё >

Оценка и анализ рисков инвестиционного проекта (реферат, курсовая, диплом, контрольная)

Риск инвестиционного проекта. Риск можно охарактеризовать как неопределенность результата (эффекта) инвестиционного проекта. Другое понимание риска (downside risk) — возможность непредвиденных неблагоприятных событий, способных оказать негативное влияние на эффект проекта.

Виды риска инвестиционного проекта. По одной из классификаций можно выделить следующие типы риска инвестиционного проекта:

- o рыночные — неопределенность объемов реализации продукта проекта;

- o капитальные — возможность неудачного хода конструктивной фазы проекта или (в общем случае) неопределенность ее результатов;

- o операционные (затратный, управленческий, технический и экологический) — неопределенность хода проекта в его продуктивный период, когда активы вводятся в эксплуатацию и проект производит продукцию или услуги;

- o правовые (политический, юридический, суверенный) — возможность изменения правовой среды, в которой осуществляется бизнес, остановки проекта по политическим или правовым мотивам, изменения статуса проекта по причине войн, локальных конфликтов, революций и т. п.;

- o финансовые (процентный, валютный) — порождаются неопределенностью обменных и процентных ставок на финансовых рынках и чувствительностью к ним эффекта проекта;

- o кредитные — состоят в возможности неплатежеспособности проекта (или его инициаторов) по предоставленным на его осуществление кредитам и займам. Этот вид объединяет в себе все предшествующие риски и является их следствием.

Анализ чувствительности

Прежде чем предпринимать меры по снижению рисков, необходимо сначала оценить их значимость и влияние на эффект (NPV) проекта. Этому может помочь анализ чувствительности.

Анализ чувствительности (sensitivity analysis) — это метод оценки влияния основных параметров финансовой модели на результирующий показатель (NPV). Предполагается, что неопределенность каждого параметра преимущественно связана с каким-то одним видом риска. И если данный риск наиболее значим, именно ему следует уделить наибольшее внимание (табл. 3.19).

ТАБЛИЦА 3.19. Виды риска инвестиционного проекта

Риск | Соответствующий параметр финансовой модели |

Рыночный. | Объем продаж (S). |

Капитальный. | Капитальные затраты (Сарех) или инвестированный капитал (1С) |

Операционный. | Операционные расходы ©. |

Юридический. | Эффективная ставка налога (T). |

Политический, суверенный. | Срок жизни проекта (п) |

Процентный. | Стоимость капитала ®. |

Валютный. | Обменная ставка (курс валюты) (XR). |

Критические значения параметров финансовой модели проекта. При осуществлении анализа чувствительности все параметры проекта фиксируются на уровне проектируемых значений, кроме одного, влияние которого исследуется. А затем строится зависимость NPV от этого параметра.

Значение параметра, при котором NPV = 0, называется критическим (pivot point). Его влияние оценивается по тому, насколько сильно отличаются проектируемое и критическое значение исследуемого параметра. Разница (абсолютная, относительная) между критическим и проектируемым значениями определяет «запас прочности» проекта. Субъективно оценивается, насколько он достижим в контексте допущений, из которых получено его проектируемое значение.

Отдельные названия для некоторых критических параметров. Критические значения некоторых особо значимых параметров модели имеют свои собственные названия. Некоторые из них — наши «старые знакомые», с которыми мы уже встречались ранее, рассматривая их в качестве критериев оценки проектов:

- o внутренняя ставка доходности (IRR) — критическая точка для параметра «стоимость капитала» (ставка дисконта). При этой ставке NPV= 0. Кроме того, данный показатель также можно трактовать как ставку доходности рассматриваемого инвестиционного проекта (заданного денежного потока);

- o дисконтированный период окупаемости (DPB — discounted payback period) — критическая точка по фактору «срок жизни проекта». В течение этого срока вложения в проект полностью покрываются денежными потоками от него (с учетом альтернативной стоимости капитала);

- o точка безубыточности (break-even point) — критическая точка по фактору «объем производства». Безубыточный объем — это объем производства или продаж, при котором предприятие не несет убытки. Взятый на одном единичном интервале безубыточный объем обычно определяется как объем продаж (производства), при котором прибыль равна нулю. Однако в отношении всего проекта в целом это может быть и среднегодовой объем продукции или услуг проекта, при котором ЫРУ= 0.

Пример. В отношении проекта «Дейтерий-1» компании «Изотоп» приняты следующие допущения (табл. 3.20).

ТАБЛИЦА 3.20. Допущения по проекту «Дейтерий-1»

Год | 0-й | 1-Й | 2-й | 3-й | 4-й |

Продажи, млн руб. | |||||

Расходы на единицу продаж, %. | |||||

Норма амортизации, %. | |||||

Инвестированный капитал, млн руб. | |||||

Срок жизни проекта, лет. | |||||

Ставка дисконта, %. |

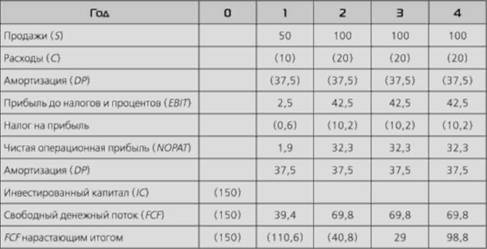

Основываясь на этих оценках, менеджер рассчитал следующие денежные потоки для данного проекта (табл. 3.21).

ТАБЛИЦА 3.21. Денежные потоки для проекта «Дейтерий-1», млн руб.

Дальнейшая оценка проекта показала, что он выгоден по всем основным критериям: NPV = 23 млн руб.; IRR = 21,72%; период окупаемости (DPB) = 2,6 лет.

Представительность своих выводов о выгодности проекта менеджер решил проверить с помощью анализа чувствительности.

Для этого он построил зависимость NPV от важнейших параметров — изменения объемов продаж и расходов на их единицу (рис. 3.11).

Рис. 3.11. Зависимость NPV от объемов продаж и расходов на единицу продаж.

ТАБЛИЦА 3.22. Анализ чувствительности NPV к основным параметрам.

Уменьшение объема продаж | NPV | Расходы на единицу продаж | NPV |

0%. | 15%. | ||

5%. | 20%. | ||

10%. | 25%. | ||

15%. | 30%. | ||

20%. | (7). | 35%. | (5). |

25%. | (13). | 40%. | (14). |

Графики показывают, что критическая точка по параметру «объем продаж» достигается при снижении объемов примерно на 15,5% против ожидаемых. Безубыточный уровень расходов на единицу продаж приблизительно равен 35,5% от объема продаж в денежном выражении.

По итогам уточненных расчетов была составлена таблица чувствительности (табл. 3.23). Ее анализ показывает: наиболее близкими к своему критическому значению являются параметры «объем продаж» и «сумма инвестиций». При отсутствии дополнительной информации это могло бы свидетельствовать о том, что наибольшее внимание следует уделить страхованию рыночного и капитального рисков инвестиционного проекта.

ТАБЛИЦА 3.23. Таблица чувствительности

Более редко применяемый вариант анализа чувствительность позволяет оценить зависимость результирующего критерия (NPV) не от одного, а сразу от двух параметров. Графически такой анализ менее нагляден, так как предполагает построение поверхности в трехмерной системе координат. Этот анализ позволяет выработать более правдоподобный взгляд на то, что может произойти в будущем, поскольку проектные условия могут изменяться нс по одному, а сразу по нескольким параметрам (на один проект воздействуют одновременно несколько видов риска).

Пример. Построим таблицу чувствительности по описанному выше проекту «Дейтерий-1» по отношению к двум параметрам — изменению объема продаж по сравнению с запроектированными условиями и ставке дисконта (т.е. исследуем одновременное влияние на проект рыночного и процентного рисков). Подобные расчеты легко провести, воспользовавшись электронными таблицами, например, приложением «Ехсеl». Результаты расчетов представлены в табл. 3.24.

ТАБЛИЦА 3.24. Зависимость NPV проекта «Дейтерий-1» от объема продаж и ставки требуемой доходности