Налоговые преимущества долга и ценность фирмы

С одной стороны, ожидаемая отдача от инвестиций в левериджированную фирму складывается из отдачи, которую должны обеспечить активы фирмы без учета эффектов финансирования, т. е. V (1 + kFCF)> плюс экономия на налогах в виде налогового щита TS. С другой стороны, мы можем рассматривать фирму как портфель выпущенных в обращение ценных бумаг. В случае финансирования за счет собственного капитала… Читать ещё >

Налоговые преимущества долга и ценность фирмы (реферат, курсовая, диплом, контрольная)

Если фирма финансируется полностью из собственного капитала, то сумма средств, которую она может направить акционерам, равна свободному денежному потоку FCF', создаваемому активами фирмы. В случае смешанного финансирования общая сумма денежных средств, доступных для распределения между долевыми и долговыми инвесторами, возрастает на сумму TS налогового щита. Суммарный денежный поток для всех инвесторов фирмы, использующей заемный капитал, в англоязычной литературе обозначается термином capital cash flow[1] (CCF). В символьной записи.

Поскольку денежный поток фирмы с долгом равен денежному потоку фирмы без долга плюс налоговый щит, на основании закона одной цены (или, что эквивалентно, на основании принципа аддитивности дисконтированных денежных потоков) приходим к первому предложению Модильяни — Миллера, переформулированному с учетом корпоративного налога на прибыль.

Первое предложение Модильяни — Миллера с учетом налога на прибыль:

ценность Ефирмы в целом при смешанном финансировании равна сумме ценности Vй этой фирмы, как если бы она финансировалась полностью из собственного капитала, и ценности Vrs ожидаемых выгод процентного налогового щита:

Для того чтобы оценить прирост ценности фирмы за счет выгод налоговой защиты процентных платежей, необходимо построить прогноз потока экономии на налогах, возникающего при выплате процентов, и продисконтировать этот поток по ставке kTSy соответствующей его риску. Для построения такого прогноза потребуется прогноз изменения во времени объема заимствований, сумм начисляемых процентов и ожидаемых значений ЕВГГ. В формализованной записи ценность налогового щита определяется выражением:

Ситуационная задача 3.4.

Ценность безрискового налогового щита Проблема. Предположим, ПАО «Ропсна» обязано, но кредитному договору выплачивать в виде процентов 120 млн руб. ежегодно в течение 10 лет и погасить основной долг в размере 1,5 млрд руб. в конце 10-го года. Долг является безрисковым, ставка налога на прибыль равна 20%. Насколько увеличивают ценность ПЛО «Ропсна» налоговые выгоды долга, если безрисковая ставка доходности равна 8%?

Решение. Ежегодная экономия на налогах за счет процентных платежей равна 20% • 120 = 24 млн руб. в течение 10 лет, и ценность налогового щита мы можем рассчитать как приведенную ценность аннуитета. Поскольку поток налоговой экономии детерминирован и не несет риска, дисконтировать его следует по безрисковой ставке 8%.

Выплата основного долга никак не влияет на налоговые обязательства ПАО «Ропсна», и поэтому в суммарной оценке выгод налоговой защиты не участвует.

Ценность налоговой защиты, когда сумма долга — постоянная величина. Чтобы почувствовать масштаб возможного прироста ценности фирмы за счет процентного налогового щита, рассмотрим случай перманентного долга. Например, фирма эмитирует купонные облигации, и когда наступает дата их погашения, необходимые для этого средства привлекаются путем размещения нового займа. Рефинансируя таким путем основной долг, фирма фактически никогда его не погашает, и сумма задолженности бессрочно остается неизменной.

Предположим, что сумма долга равна D и ставка корпоративного налога на прибыль равна тс. Если долг является безрисковым с процентной ставкой Гу, то налоговый щит каждого года равен TS, = TS = тг • ту ? Д и мы можем оценить этот денежный поток как дисконтированную сумму нернетуитета:

Этот расчет основан на допущении, что долг будет всегда оставаться безрисковым и ставка безрисковой доходности меняться не будет, так что все суммы будущей налоговой экономии в каждом периоде точно известны.

Это, конечно, очень редкий случай для практики[2], однако столь жесткие предположения не обязательны.

Из принятого нами допущения о невозможности арбитражной ситуации следует, что ценность перманентного долга (и его справедливая рыночная цена) равна приведенной ценности будущих процентных платежей:

Если долг привлекается по справедливой цене, то равенство (3.9) выполняется не только для безрискового долга, но и в общем случае, когда долг является рисковым и стоимость заемного капитала при каждом рефинансировании может меняться. Необходимыми условиями являются только перманентность долга, предполагающая, что фирма либо рефинансирует его, либо объявит дефолт по погашению принципала, а также совпадение в каждом периоде процентной ставки со стоимостью заемного капитала.

Если предельная ставка корпоративного налога на прибыль постоянна, то из (3.9) следует, что ценность налоговой защиты перманентного долга {tax shield of permanent debt) равна:

Равенство (3.10) говорит о том, что при 20%-ной ставке налога на прибыль каждый дополнительный рубль перманентного долга дает прибавку в 0,20 руб. к ценности фирмы.

Средневзвешенная стоимость капитала с учетом налога на прибыль.

Эффект налогового щита при смешанном финансировании находит отражение не только в денежном потоке для инвесторов, но и в ожидаемой инвесторами доходности. Каков механизм влияния налоговой защиты процентных платежей на стоимость капитала фирмы?

Если фирма использует заемный капитал, то оттоки денежных средств в виде процентных платежей частично компенсируются экономией на налогах в виде налогового щита. Если, к примеру, фирма берет в долг 100 млн руб. по ставке 10% годовых, то при тс = 20% имеем:

- • проценты по долгу: 10% • 100 000 = 10 000;

- • налоговый щит: 35% • 10% • 100 000 = -3500;

- • эффективные затраты на обслуживание долга: 10% • (1 — 35%) • 100 000 =

= -6500.

Частичная компенсация денежных оттоков фирмы за счет налоговой экономии приводит к тому, что эффективная процентная ставка, т. е.

ставка, характеризующая фактические затраты, связанные с выплатой процентов, но долгу, оказывается ниже номинальной. В нашем примере это 6500: 100 000 = 6,5%, что заметно меньше исходных 10%.

Эффективная ставка обслуживания долга часто интерпретируется как посленалоговая стоимость заемного капитала, что приводит к терминологической путанице. Стоимость заемного капитала — это, по определению, ставка ожидаемой доходности, соответствующая риску инвестиций кредитора1. Кредитор не получает «посленалоговые» процентные платежи, он получает проценты в полном объеме, и поэтому налоговая экономия фирмы за счет долга не имеет прямого влияния па стоимость заемного капитала. Да, государство частично компенсирует процентные расходы, но оно компенсирует их заемщику, и эта компенсация не сказывается на той доходности, которую должен получить кредитор в качестве платы за принятый им риск. Кроме того, сама сумма компенсации заемщику со стороны государства определяется не стоимостью заемного капитала, а процентной ставкой, зафиксированной в договоре займа, и законодательно установленными нормативами в части отнесения процентов на уменьшение базы по налогу на прибыль[3][4].

Влияет ли налоговая экономия за счет процентных платежей на стоимость капитала? Да, влияет, но только не на стоимость заемного капитала, а на стоимость капитала фирмы в целом, т. е. на ставку дисконтирования kFCF для свободного денежного потока, создаваемого активами левериджированной фирмы[5].

Опираясь на фундаментальный закон сохранения ценности и принцип невозможности арбитража, несложно вывести соотношение, устанавливающее, как эффект налогового щита влияет на стоимость капитала фирмы при смешанном финансировании.

Начнем с того, что левериджированную фирму мы можем рассматривать как портфель, состоящий из акционерного капитала и долга:

С одной стороны, ожидаемая отдача от инвестиций в левериджированную фирму складывается из отдачи, которую должны обеспечить активы фирмы без учета эффектов финансирования, т. е. V (1 + kFCF)> плюс экономия на налогах в виде налогового щита TS. С другой стороны, мы можем рассматривать фирму как портфель выпущенных в обращение ценных бумаг. В случае финансирования за счет собственного капитала и долга, фирма должна обеспечить акционерам и кредиторам ожидаемую доходность VE{ + kE) и VD(l + k°) соответственно. Поскольку ожидаемая доходность портфеля равна взвешенной сумме доходностей составляющих портфеля, но закону одной цены.

Раскрыв скобки, с учетом (3.11) находим.

и после элементарных преобразований получаем обобщенную модель, характеризующую стоимость капитала левериджированной фирмы (cost of capital for the levered firm), т. е. стоимость капитала для фирмы в целом при смешанном финансировании:

Если принять допущение об отсутствии налогообложения прибыли, формула (3.12) немедленно (поскольку TS = 0) трансформируется в формулу (2.6), и ставка kFCF в этом случае есть не что иное, как доналоговая средневзвешенная стоимость капитала. Формула (3.12) говорит о том, что в случае смешанного финансирования налоговые выгоды долга дают эффект снижения стоимости всего капитала фирмы в сравнении со стоимостью капитала той же фирмы без долга. Насколько сильным будет снижение, зависит от того, насколько велика сумма ожидаемой налоговой экономии по отношению к ценности фирмы.

Учитывая равенство (2.3) из предыдущей главы.

формулу (3.12) можно записать в виде.

Формула (3.13) значительно проще формулы (3.12), и она раскрывает суть механизма изменения стоимости капитала фирмы за счет налоговых преимуществ финансового левериджа. Ставка kFCF ожидаемой доходности инвестиций в фирму с долгом (или ставка WACC в привычной терминологии) не зависит ни от стоимости заемного капитала, ни от стоимости собственного капитала. Она определяется исключительно риском активов и внешним эффектом финансовых решений — ожидаемой экономией на налоге на прибыль за счет процентных платежей.

Предположим теперь, что неравенство EBIT > Int всегда выполняется и процентная ставка rD, по которой долг предоставлен и обслуживается, совпадает с рыночной стоимостью заемного капитала kD, т. е. r° - kD. В этом случае номинальная сумма долга совпадает с его ценностью D = DBV, так что проценты и налоговый щит определяются равенствами.

После подстановки (3.14) в (3.12) с помощью элементарных преобразований обобщенная модель стоимости капитала фирмы при смешанном финансировании преобразуется в классическую формулу, известную как средневзвешенная стоимость капитала (weighted average cost of capital)'.

yE yD.

Введя обозначения wE = ——и wD = ——формулу (3.15) можно переписать в более компактной и привычной форме:

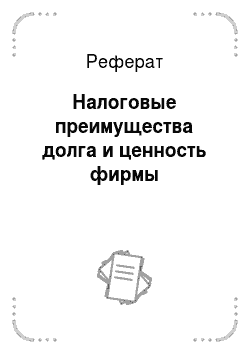

На рис. 3.2 дана графическая иллюстрация изменения WACC в зависимости от финансового левериджа, задаваемого значением wD. Чем больше доля долга в структуре капитала фирмы, тем больше размер выгод, которые может получить фирма в результате экономии на налогах, и тем ниже WACC. Если же налогообложение отсутствует, то WACC с изменением финансового левериджа не меняется. Расчеты, для большей наглядности, выполнены в предположении тс= 35%. Снижение WACC с ростом объема заимствований — это способ учесть в ставке дисконтирования налоговые выгоды долгового финансирования, повышающие ценность фирмы.

В качестве частного случая, при выполнении условий (3.14) из обобщенной модели (3.13) можно получить еще одну известную модель зависимости стоимости капитала левериджированной фирмы от уровня долговой нагрузки — формулу Харриса — Прингла[6]:

Эта модель не содержит ставки стоимости собственного капитала kE, и поэтому проще и удобней формулы (3.16) в оценочных расчетах. Следует, однако, помнить, что модель Харриса — Прингла имеет такое же существенное ограничение, как и формула (3.16). Применение этих формул предполагает, что структура капитала будет всегда неизменной, такой как изначально задано удельным весом долга wD или значением коэффициента финансового левериджа wD/wE.

Замечание о модели WACC Модильяни — Миллера. В учебной литературе и публикациях прикладной направленности можно встретить формулу для расчета средневзвешенной стоимости капитала, известную как формула Модильяни — Миллера

![Рис. 3.2. Изменение стоимости собственного капитала, заемного капитала и WACC для разных значений финансового левериджа с учетом эффекта налогового щита При всей изящности этой модели, в которой WACC никак не зависит ни от процентной ставки долга, ни от стоимости заемного капитала, важно понимать, что выводится она при очень жестких исходных допущениях, а именно: что долг является перманентным, а свободный денежный поток — перпетуитетом[7]. С точки зрения практики, эти допущения нереалистичны и делают формулу (3.18) некорректной для применения в задачах оценки методом дисконтирования свободного денежного потока.](/img/s/8/62/1352262_19.png)

Рис. 3.2. Изменение стоимости собственного капитала, заемного капитала и WACC для разных значений финансового левериджа с учетом эффекта налогового щита При всей изящности этой модели, в которой WACC никак не зависит ни от процентной ставки долга, ни от стоимости заемного капитала, важно понимать, что выводится она при очень жестких исходных допущениях, а именно: что долг является перманентным, а свободный денежный поток — перпетуитетом[7]. С точки зрения практики, эти допущения нереалистичны и делают формулу (3.18) некорректной для применения в задачах оценки методом дисконтирования свободного денежного потока.

Ценность налогового щита, когда финансовая политика фирмы ориентирована на целевую структуру капитала. Говорят, что фирма реализует финансовую политику целевой структуры капитала, если она поддерживает постоянным соотношение долей долга и собственного капитала исходя из некоторого априори заданного значения. В этом случае средневзвешенная стоимость капитала будет постоянной величиной, и мы можем определить ценность V фирмы в целом, дисконтируя свободный денежный поток по ставке WACC. Ценность налогового щита будет равна разности между V и ценностью Vй фирмы без долга, которая рассчитывается дисконтированием свободного денежного потока, но нелевериджированной стоимости собственного капитала ku.

Ситуационная задача 3.5.

Оценка налогового щита для целевой структуры капитала Проблема. ПАО «Прогрессор» рассчитывает, что в следующем году свободный денежный поток достигнет 8 млн руб. и в дальнейшем он будет бессрочно расти темпом gpQp = 4,5% в год. По оценкам специалистов, стоимость собственного капитала ПАО «Прогрессор» равна 10%, стоимость заемного капитала 6%. Ставка налога на прибыль 20%.

Чему равна ценность налогового щита, если ПАО «Прогрессор» будет поддерживать структуру капитала неизменной с w° / wE = 0,6?

Решение. Из (3.3) следует: V75 = V — Vй. Для расчета Vй необходимо дисконтировать ожидаемый свободный денежный поток, но ставке.

Поскольку, как ожидается, денежный поток будет равномерно расти, его приведенную ценность можно рассчитать как сумму равномерно растущей ренты.

Далее вычислим средневзвешенную стоимость капитала:

и ценность IIАО «Прогрессор» в целом, включая выгоды налогового щита:

Искомая ценность налогового щита равна:

Можно пойти иным путем и оценить Vrs напрямую, дисконтируя поток налоговой экономии. Для этого вспомним, что, по условию, wD / wE = const, а значит,.

и сумма долга от периода к периоду будет расти тем же темпом g, что и V. При равномерном росте суммы долга равномерно будет расти и сумма налогового щита периода, так что его ценность можно рассчитать по формуле равномерно растущей ренты.

где TSX = x,.kDV0D = x,.kD ^ /W ly0.

+ (wu /wb)

Ставка дисконтирования потока налоговой экономии, в принятом предположении wD / wE = const, равна риску активов фирмы kTS = ku в соответствии со вторым финансовым правилом долгового финансирования[8]. Таким образом,.

Результат совпадает с полученным ранее.

- [1] Ruback R. Capital cash alows: a simple approach to valuing risky cash flows // FinancialManagement. 2002. № 31. P. 85−103.

- [2] В типичной ситуации возможны непредвиденные изменения сумм процентных платежей. Причиной могут стать вынужденные или осознанные отклонения от намеченного графика получения и погашения долга, изменения процентных ставок, а также дефолт, когдафирма нс способна осуществить выплату процентов. Кроме названного, на величину налогового щита могут воздействовать изменения в налоговом законодательстве и перемещенияфирмы по уровням применяемой ставки налога па прибыль, если для нее действует прогрессивная шкала налогообложения.

- [3] См., например: Arnold G. Corporate financial management. Harlow: Prentice Hall, 2005.P. 883−885.

- [4] Статья 269 НК РФ «Особенности учета процентов по долговым обязательствамв целях налогообложения».

- [5] Поскольку свободный денежный поток рассчитывается безотносительно структурыкапитала, влияние выгод налогового щита на ценность фирмы должно быть учтено в ставкедисконтирования.

- [6] Harris R. 5., PringleJ.J. Risk-adjusted discount rates extensions form the average-risk case //Journal of Financial Research. 1985. Vol. 8. № 3. P. 237—244.

- [7] Ибрагимов Р. Г. Влияние нерыночного долгового финансирования на стоимость капитала и ценность компании // Российский журнал менеджмента. 2007. Т. 5. № 1. С. 67—84.

- [8] См.: Брейли Р., Майерс С. Принципы корпоративных финансов. М.: Олимп-Бизнес, 2004. С. 507−509.