Дифференциация издержек графическим (статистическим) методом

Вывод: поскольку финансовые результаты деятельности гостиницы ухудшились, отказываться от деятельности по предоставлению парикмахерских услуг нецелесообразно (по крайней мере на ближайшую перспективу). Но если и отказываться от данной деятельности, то высвобождаемые ресурсы необходимо направлять на развитие более рентабельной деятельности гостиницы, чтобы повысить рентабельность обшей… Читать ещё >

Дифференциация издержек графическим (статистическим) методом (реферат, курсовая, диплом, контрольная)

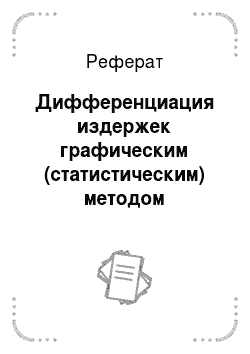

Графический метод основан на использовании принципов корреляционного анализа, но сами коэффициенты корреляции здесь не определяются. Алгоритм дифференциации издержек следующий. Построим график совокупных издержек гостиницы — зависимости общих затрат электроэнергии от заполняемости гостиницы. Осуществим аппроксимацию данных и на графике проведем линию, которая наилучшим образом соответствует всем точкам. Точка пересечения с осью У и будет соответствовать величине постоянных затрат (рис. 8.10).

Для рассматриваемого примера Z,toc1 = 28 000. Тогда ставка переменных затрат рассчитывается по формуле:

В аналитической форме общие затраты на электроэнергию.

Дифференциация издержек методом наименьших квадратов. Этот метод дифференциации затрат является наиболее точным, поскольку здесь используются вес данные о совокупных издержках и рассчитываются коэффициенты aw Ь. Для расчета этих коэффициентов необходимо построить таблицу (табл. 8.5).

Ставку переменных затрат b можно рассчитать по формуле:

Таблица 8.5.

Таблица расчетов коэффициентов а и b

Месяц. | Количество койконочей х | Xj-X | Суммарные издержки Y | У, — У | (х,-х) х. | |

Январь. | — 179. | — 1175. | ||||

Февраль. | — 229. | — 2675. | ||||

Март. | — 79. | — 1875. | ||||

Апрель. | ||||||

Май. | ||||||

Июнь. | ||||||

Июль. | ||||||

Август. | ||||||

Сентябрь. | ||||||

Октябрь. | ||||||

Ноябрь. | — 179. | — 1975. | ||||

Декабрь. | — 279. | — 2675. | ||||

Итого. | ||||||

Среднее. | ||||||

значение. |

Переменные затраты в расчете на среднемесячную заполняемость гостиницы.

Тогда общие постоянные затраты.

В аналитической форме общие затраты на электроэнергию.

Если гостиничное предприятие, кроме основной своей деятельности — оказания услуг по проживанию, занимается и другими видами бизнеса, то, после того как было осуществлено разделение затрат на постоянные и переменные (любым из предложенных способов), руководству гостиничного предприятия необходимо приступить к следующему этапу: распределению постоянных затрат между направлениями этой деятельности. Это необходимо сделать для того, чтобы правильно оценить эффективность каждого направления деятельности и, соответственно, работу всей гостиницы в целом.

Для распределения постоянных затрат между различными видами деятельности или различными работами и услугами можно применять несколько методов.

Самый простой метод — это разделение постоянных затрат равными частями между всеми направлениями деятельности гостиницы (работами, услугами).

где ZnocT. — постоянные затраты, приходящиеся на /-е направление деятельности, где /= 1, …, п ZnocT — общие постоянные затраты; п — количество направлений деятельности (работ, услуг).

Но так можно поступать только в тех случаях, когда все направления деятельности (работ, услуг) дают примерно одинаковые финансовые результаты.

Другой метод предполагает разделение постоянных затрат пропорционально общей себестоимости или общей выручке:

где С/ — себестоимость продукции (услуг) i-ro направления деятельности (работ, услуг); l'' — выручка от реализации продукции (услуг) /-го направления деятельности (работ, услуг).

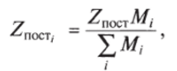

Наиболее правильным является подход, при котором разделение постоянных затрат осуществляется пропорционально годовому маржинальному доходу с каждого направления деятельности (работ, услуг). Это объясняется тем, что маржинальный доход состоит из той части постоянных издержек, которая приходится на данное направление деятельности, и доли прибыли, получаемой гостиницей от этого направления деятельности:

где Л/, — маржинальный доход, получаемый гостиницей от /-го направления деятельности.

На условном примере рассмотрим различные методы разделения затрат между видами деятельности (работами, услугами) предприятия.

Пример. Условная гостиница кроме проживания оказывает своим гостям и другие виды услуг (питание, химчистка, парикмахерская). За отчетный период общая выручка гостиницы составила 1000 у.е. Руководство решило провести анализ финансово-хозяйственной деятельности гостиницы: рассчитать эффективность ее деятельности в целом и отдельРасчет финансовых показателей деятельности гостиницы за отчетный Таблица 8.6.

Показатель. | Вычисление. | Проживание. | Питание. | Химчистка. | Парикмахерская. | Всего. |

Выручка от направления деятельности К у.е. | К = ОД, | |||||

Переменные затраты Z"ep, у.е. | Zpcp, — Zncp, й. | |||||

Маржинальный доход М, у.е. | Mi = Vi- Zncp,. | |||||

Рентабельность (по маржинальному доходу. Ры, %) | Pm = MJV,. | 68,4. | ||||

Постоянные затраты 2пос" у.е. | 7 5 OOP, n0CI' «1000. | |||||

Валовая прибыль Яадл, у.е. | ^вал, — Mj — Znocr, | НО. | — 1. | |||

Рентабельность Л %. | р< = п^г, | 3,3. | —. | 18,4. |

период ных направлений в частности, чтобы на основе полученных расчетов принять правильную стратегию развития предприятия. Показатели функционирования гостиницы представлены в табл. 8.6.

Проведем анализ полученных результатов. Переменные затраты определяются пропорционально количеству произведенной продукции (услуг), а вот постоянные выделяются на всю программу деятельности. Для их распределения между направлениями деятельности существуют различные методы. В данном примере руководство применило метод распределения постоянных затрат пропорционально выручке, полученной с каждого направления деятельности. Расчеты показали (см. табл. 8.6), что услуги парикмахерской для гостиницы являются убыточными (прибыль равна -1). Руководство принимает решение рассмотреть вариант функционирования гостиницы без оказания парикмахерских услуг, поскольку они убыточны. Просчитаем финансовые результаты гостиницы без учета деятельности парикмахерской.

Общая выручка (без учета парикмахерской) по оставшимся видам услуг: 500 + 300 + 150 = 950 у.е.

Сумма переменных затрат: 140 + 80 + 70 = 290 у.е.

Маржинальный доход: 950 — 290 = 660 у.е.

Рентабельность по маржинальному доходу: 660:950 = 69,5%.

Постоянные затраты остались без изменения, т.к. они не зависят от объема реализации: 500 у.е.

Валовая прибыль: 660 — 500 = 160 у.е.

Сравнение финансовых результатов деятельности гостиницы: финансовые результаты ухудшились, так как прибыль уменьшилась на 24 у.е. (184- 160) и общая рентабельность — на 1,6% (17,4- 16,8).

Вывод: поскольку финансовые результаты деятельности гостиницы ухудшились, отказываться от деятельности по предоставлению парикмахерских услуг нецелесообразно (по крайней мере на ближайшую перспективу). Но если и отказываться от данной деятельности, то высвобождаемые ресурсы необходимо направлять на развитие более рентабельной деятельности гостиницы, чтобы повысить рентабельность обшей деятельности.

Рассмотрим, что послужило снижению общей прибыли (рентабельности) гостиницы.

Во-первых, это связано с тем, что после отказа по предоставлению услуг парикмахерской общие переменные затраты сократились на 26 у.е., а постоянные остались без изменения, и их пришлось перераспределять между меньшим количеством направлений деятельности. Поэтому общие затраты на единицу предоставленных услуг увеличились, что и повлияло на конечные результаты финансово-хозяйственной деятельности.

Во-вторых, сам метод разделения затрат является не совсем точным. Рассмотрим, как изменится расчет финансовых результатов деятельности гостиницы, если постоянные затраты распределим пропорционально маржинальному доходу от каждого направления деятельности (более правильный метод разделения затрат) (табл. 8.7).

Таблица 8.7.

Расчет финансовых показателей деятельности гостиницы на основе маржинального дохода.

Показатель. | Вычисление. | Проживание. | Питание. | Химчистка. | Парикмахерская. | Всего. |

Выручка от направления деятельности К У.е. |  | |||||

Переменные затраты Znep, у.е. |  | |||||

Маржинальный доход Л/, у.е. |  |

Показатель. | Вычисление. | Проживание. | Питание. | Химчистка. | Парикмахерская. | Всего. |

Рентабельность (по маржинальному доходу. рА/, Ж). |  | 68,4. | ||||

Постоянные затраты ^ПОСТ" У* С. |  | 58,5. | 17,5. | |||

Валовая прибыль Д™, у.е. |  | 21,5. | 6,5. | |||

Рентабельность Л %. |  | 19,4. | 19,7. | 14,3. | 18,4. |

Из данного расчета видим, что при общем неизменном результате финансово-хозяйственной деятельности гостиницы (прибыль и рентабельность одинаковая (184 у.е. и 18,4% соответственно), правильное перераспределение постоянных затрат позволило получить и другие (более правильные) результаты по различным направлениям деятельности гостиницы, что способствует принятию руководством правильных управленческих решений.

Контрольные вопросы- 1. Дайте определение основных экономических понятий деятельности предприятия: издержки (себестоимость), выручка, доход, валовая прибыль.

- 2. В чем заключаются основные принципы формирования себестоимости продукции?

- 3. Дайте классификацию затрат по видам в зависимости от их назначения и места возникновения.

- 4. Охарактеризуйте постоянные и переменные, скачкообразные и холостые затраты: основные понятия, поведение в зависимости от изменения объемов производства и реализации товаров и услуг.

- 5. Что такое релевантный период?

- 6. Закон масштаба выпуска продукции. Его применение на предприятиях туриндустрии.

- 7. Объясните сущность метода директ-костинг.

- 8. В чем заключается экономическая сущность операционного рычага? Его основные показатели.

- 9. Что такое эффект операционного рычага?

- 10. Какие существуют методы дифференциации издержек?

- 11. Как осуществляется распределение постоянных затрат между различными видами деятельности или различными работами и услугами на предприятиях индустрии туризма?